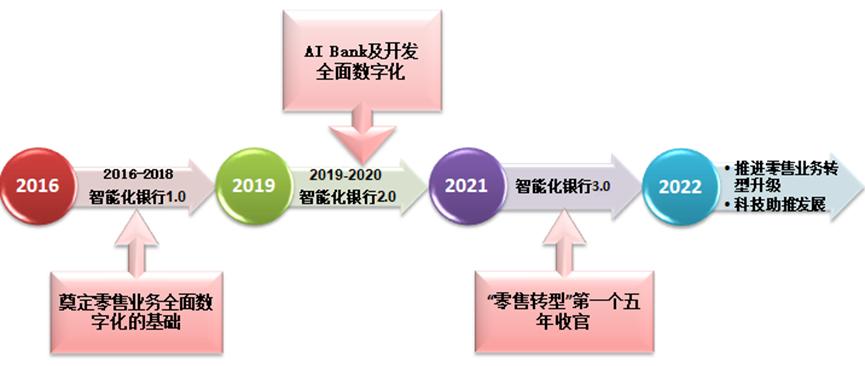

2016年末至2018年末为智能化银行1.0阶段;奠定了零售业务全面数字化的基础。

2019年初至2020年末为智能化银行2.0阶段,以AI Bank及开放银行建设作为战略重点,开启了全面数字化的进程。

2020年,平安银行深化转型的开局之年,经历三年转型迈入新阶段。

2021年,平安银行的选择是“零售转型”之路的第一个五年收官之际。提出零售转型新模式,积极引领商业模式变革,开启了智能化银行3.0的新发展阶段。

2022年,本行深入推进零售业务转型升级,新发展格局下,增强内循环和可靠性,科技助推发展普惠金融与乡村振兴。

本文尝试结合老唐和价投谷子地书籍从以下7个方面,尝试弄懂平安银行的业务,如有错误望指正。

01 智能化3.0,零售业务关键指标

2022年末,个人存款余额突破1万亿元,个人*款贷**余额突破2万亿元,平安口袋银行APP月活跃用户数(MAU)突破5千万户,转型发展成效持续显现;2022年末,本行管理零售客户资产(AUM)35,872.74亿元,较上年末增长12.7%。

本行持续迭代风险政策, 本行个人*款贷**不良率1.32% ,较上年末上升0.11个百分点。“新一贷”和信用卡等业务不良率有所上升。

基础零售——2022年末,本行代发及批量业务客户带来的AUM余额6,599.53亿元,较上年末增长22.4%;带来客户存款余额2,248.93亿元,较上年末增长55.7%。2022年,个人存款日均余额8,699.12亿元,同比2021年增长24.3%。

私人财富——本行财富客户126.52万户,较上年末增长15.0%,其中私行达标客户8.05万户,较上年末增长15.5%。其中私行达标客户AUM余额16,207.85亿元,较上年末增长15.3%;

消费金融——2022年末,个人房屋按揭及抵押*款贷**余额7833.93亿元,同比增长19.6%。疫情三年住房*款贷**仍然同比增长,一方面是换房刚需,一方面因*款贷**利率下调,更换按揭*款贷**,这样可以节省不少*款贷**利息。

财富管理——2022年本行实现财富管理手续费收入64.47亿元,因主动压降非标类产品规模及证券市场波动导致的基金销量下滑等因素影响, 同比下降21.5% 。

[总结] 2022年启动打造“智能化银行3.0”,总体业绩不错,推出开放银行、随身银行、AI银行、远程银行、线下银行、综合化银行。零售业务关键指标(AUM,用户数,还是零售存*款贷**,个人按揭)都取得两位数以上的增长。近两年因疫情等各方面的原因,下降比较高,财富管理收入同比下滑21.5%, 有点互联网扩张模式——“烧钱扩张”。随着2023年疫情结束,持续关注该财富管理。

02 营收保持稳健增长,盈利能力持续提升

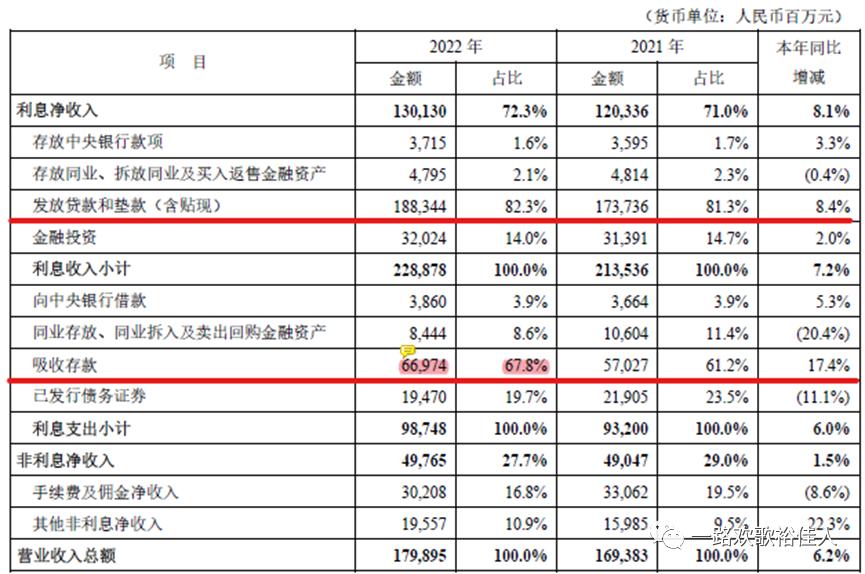

2022年,本集团实现营业收入1,798.95亿元,同比增长6.2%; 实现净利润455.16亿元,同比增长25.3% ;加权平均净资产收益率(ROE)为12.36%,同比上升1.51个百分点。本集团实现非利息净收入497.65亿元,同比增长1.5%。

[总结]:公司吸收存款同比增长17.4%,主要来自个人存款。

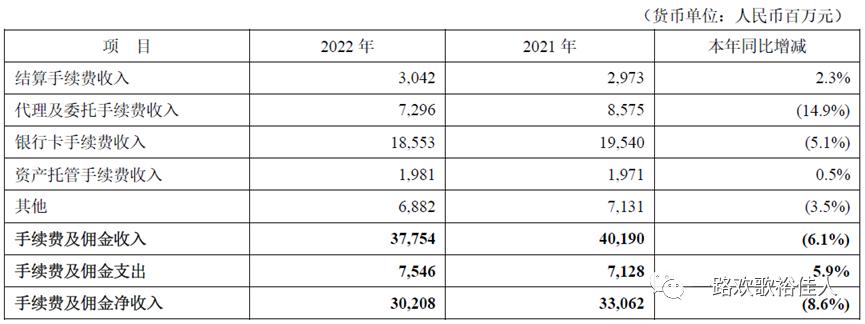

手续费及佣金净收入——本集团手续费及佣金净收入302.08亿元,主要受宏观环境等因素影响,同比下降8.6%。

其他非利息净收入——其他非利息净收入195.57亿元,同比增长22.3%,主要是由于票据贴现、外汇等业务带来的非利息净收入增加。

股东权益变动情况——2022年末,本集团股东权益4,346.80亿元,较上年末增长9.9%。其中,未分配利润1,863.05亿元,较上年末增长20.7%,主要因本年实现净利润及利润分配所致。

[总结]:探究公司合并利润表之后,公司净利润的增长来源主要是净利息收入+投资收益+汇兑损益。

03 业务规模稳步增长,积极支持实体经济

2022年末,本集团资产总额53,215.14亿元,较上年末增长8.1%, 发放*款贷**和垫款本金总额33,291.61亿元,较上年末增长8.7% 。

负债总额48,868.34亿元,较上年末增长8.0%,其中,吸收存款本金余额33,126.84亿元,较上年末增长11.8%;

本行个人存款余额10,349.70亿元,较上年末增长34.3%;2022年,个人存款日均余额8,699.12亿元,同比2021年增长24.3%。

[总结]:年报给出三个方面:AUM活跃度提升+综合化经营(中国平安平台资源)+渠道联动等带来个人存款同比增长了34.3%,零售转型成果显著。

发放*款贷**和垫款平均收益率5.90%,同比2021年下降19个基点 ,企业*款贷**日均1,054,9.76亿元,平均收益率3.90%,同比2021年下降12个基点;原因主要是*款贷**市场报价利率(LPR)下降带动*款贷**利率下行。票据贴现:1977.23亿,贴现下降58个基点;

个人*款贷**19379.02亿元,平均收益率7.38%,同比2021年下降11个基点;结构调整及市场利率下行等因素导致个人*款贷**收益率有所下降。

[总结]:三年疫情+鹰酱不断的试探与*锁封**、产业链转移,个人要生活,家庭要和睦,社会要稳定,经济要发展,长治久安,需要银行适当的让利于民。

04 深化资产负债经营,净息差稳中略降

2022年,本集团实现利息净收入1,301.30亿元,同比增长8.1%,本集团净息差2.75%,同比2021年下降4个基点。

[总结] 原因:本行积极重塑资产负债经营,负债端:主动优化负债结构,压降负债成本;资产端:受市场利率下行、持续让利实体经济等因素影响,资产收益率下降,净息差有所收窄。

负债平均成本率2.16%,同比2021年下降5个基点。企业存款平均成本率2.00%,同比2021年上升4个基点;个人存款平均成本率2.33%,同比2021年上升3个基点。

05 强化金融风险防控,资产质量保平稳

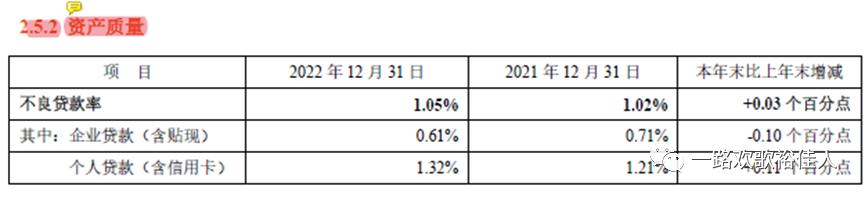

本行积极应对宏观经济环境变化,加强资产质量管控,推动风险防范和化解。2022年末,不良*款贷**率1.05%,较上年末微升0.03个百分点。

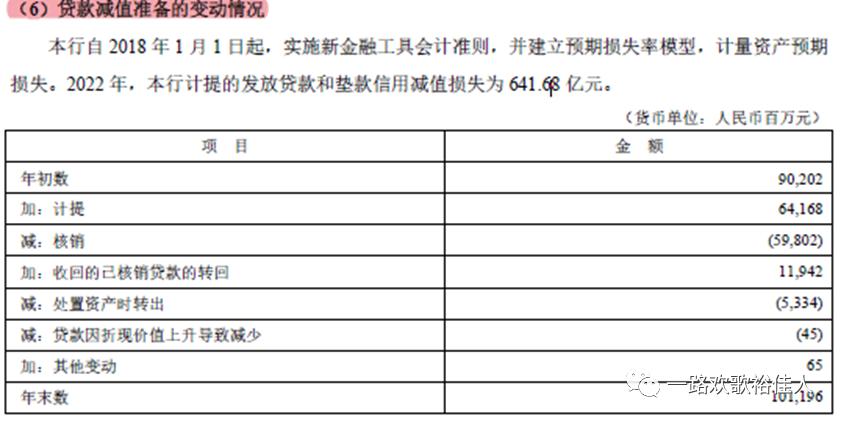

*款贷**减值准备余额1,011.96亿元,较上年末增长12.2%;拨备覆盖率290.28%,较上年末上升1.86个百分点;拨贷比3.04%,较2021年上升0.10个百分点, 风险抵补能力保持较好水平。-- 财报3.2.7 *款贷**资产质量分析

[总结] 参考唐朝《手把手教你读财报》第八章减值准备,平安银行采用标准法实施。

拨贷比(>=2.5%)=拨备覆盖率(>=150%)×不良*款贷**率

拨贷比 = *款贷**减值准备/*款贷**余额 》= 2.5%

拨备覆盖率 = *款贷**减值准备/不良*款贷** 》=150%

不良*款贷**率 = 不良*款贷**/*款贷**余额

不良*款贷**:348.61亿,不良*款贷**率1.05%,远低于监管理论值1.67%,那么就需要关注拨贷比,为了满足监管要求 。公司怎么做到的呢?老唐告诉了另一种方法,通过提高核销不良*款贷**,这样不仅可以降低不良*款贷**和不良率,降低拨备,而且不影响睡前利润。

*款贷**减值准备变动——2022年,本集团加大资产核销及拨备计提力度。本行计提的发放*款贷**和垫款信用减值损失641.68亿元,同比增长8.0%。 本行核销*款贷**598.02 亿元 (2021年度:人民币404.18亿元,与2020年几乎持平)。

收回不良资产总额412.94亿元,同比增长26.0%,其中收回已核销不良资产本金203.64亿元(含收回已核销不良*款贷**119.42亿元),同比增长8.7%。不良资产收回额中78.5%为现金收回,其余为以物抵债等方式收回。

[总结]年报提及:受宏观经济影响,零售业务增速减缓,资产质量承压,因此加大零售资产核销及拨备计提,结果就是零售业净利润同比下降。

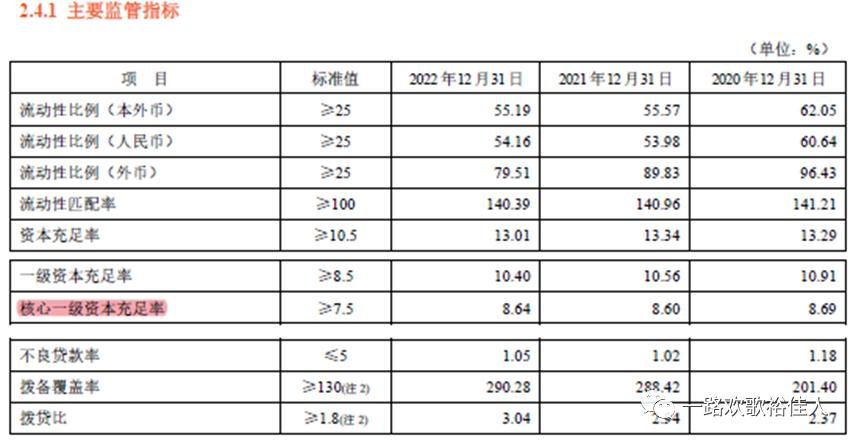

06 践行精细化管理,核心一级资本充足率提升

2022年末,本集团各级资本充足率均满足监管达标要求,其中核心一级资本充足率8.64%,较上年末上升0.04个百分点。

[总结]:2022年我国系统重要性银行名单,本行位列名单内第一组, 于2023年1月1日起面临0.25%的附加资本要求及0.125% 的附加杠杆率要求,当前本集团各级资本充足率及杠杆率满足附加资本要求。临时承压不大。

[总结]:信用风险采用权重法计量资本要求,市场风险采用标准法,操作风险采用基本指标法。

未来风险——地主家也没有余粮

2023年平安银行继续发力智能化3.0(AI,远程,口袋银行,线下银行),科技助推,时至今日,美国硅谷银行带来的负面影响,同时受宏观经济影响,零售业务增速减缓,资产质量承压。个人观点持币观察,尤其是一季度的累计净利润可能为亏损。

当然个人持有一点点平安银行的股票,目的是结合专业认识:

老唐《手把手教你读财报》和价投谷子地《看透银行—投资银行股从入门到精通》

了解银行业务,弄懂银行专有术语,基本看懂银行公司年报,排除地雷。