“金龙鱼”来了,还是鲸鱼来了?

在6.22日结束的创业板改革并试点注册制的首批获受理企业中,益海嘉里金龙鱼粮油食品股份有限公司入榜。

如果益海嘉里此次IPO顺利成行的话,这条家喻户晓的“金龙鱼”一跃龙门,就将打破A股市场多项记录。

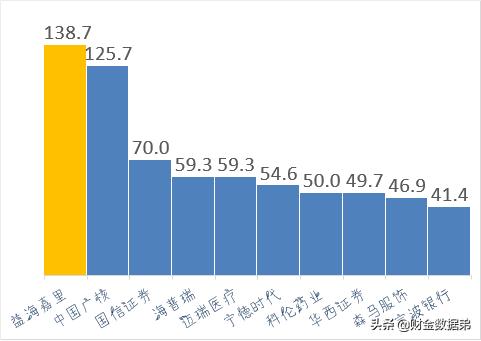

本次IPO益海嘉里预计筹集资金138.7亿元,这是什么概念?深交所有史以来最大的IPO。

益海嘉里≈ 华西证券+森马服饰+宁波银行,这条“金龙鱼”来势非常凶猛:

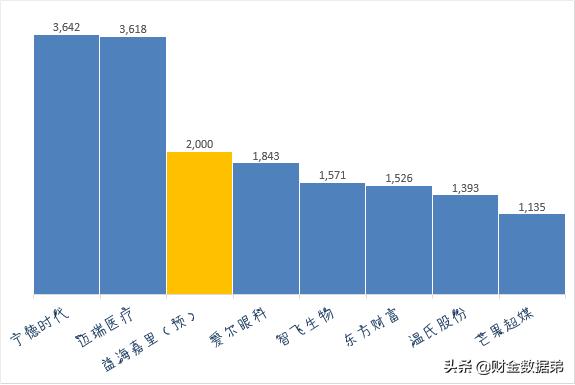

- 公司按发行价计总市值近1400亿,挂牌上市有望冲击创业板王座

按照《申报稿》预计募集金额/预计发行股本计算,益海国际发行价为25.58元/股左右,发行完成后总市值为1386.8亿元,以上市后首板的定位(+44%),公司总市值将达到2000亿元,位居目前创业板第三;首板之后再多6个一字板,可超越宁德时代(300750.SZ)登顶创业板市值第一。

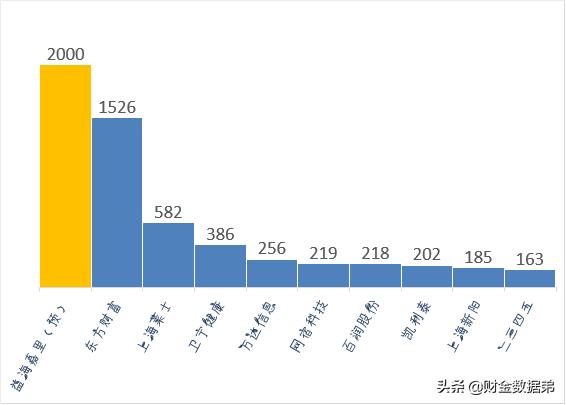

- 超越东方财富,成为深市挂牌的上海本地股老大

益海嘉里集团总部位于中国上海浦东新区博成路1379号金龙鱼大厦,在上海本地股里列第五,是深交所上海股票里的“老大”。

益海嘉里总市值≈在深交所上市的上海股(TOP3+TOP4+TOP5+......+TOP10)。

即便在所有的上海本地股中,益海嘉里上市后总市值将超过上汽集团(600104.SH)位居第四(总市值前三位分别是交通银行、浦发银行和中国太保),在本地制造业中排名第一。

其实,益海嘉里最早是打算在上交所上市的。丰益国际早在2017年报已经提到到,目标是在2019年于公司经审计的2018年全年业绩披露后,实现在上交所上市。

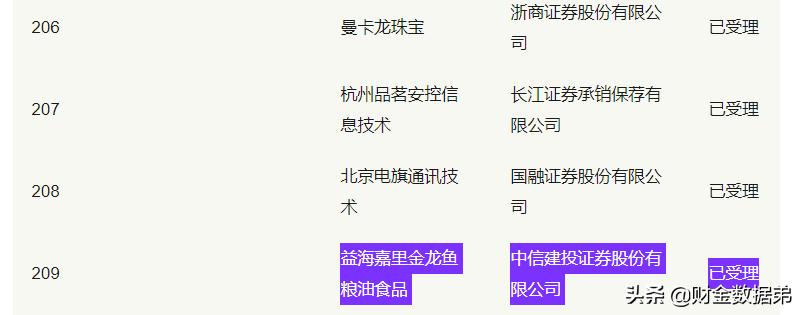

岂料IPO正式启动后,金龙鱼转投深交所创业板:2019年2月26日,中信建投证券与益海嘉里签订了辅导协议,并于2019年2月27日在上海证监局完成辅导备案登记。2019年6月4日,中信建投证券提交辅导总结报告,并提出辅导验收申请。辅导总时间才3个月。随即7月益海嘉里正式出现在证监会申请IPO队列中,并挤入了创业板注册制改革启动后的首批受理企业名单:

无论从行业属性、规模和市值的角度,益海嘉里都更适合在A股主板上市,我就想问问上海证券交易所:这条长在黄浦江畔,上海市制造业百强排第4的大肥鱼溜了,数千亿市值飞走了,心痛不痛?

官网:益海嘉里集团总部大楼‘上海金龙鱼大厦’

中国老百姓开门七件事“柴米油盐酱醋茶”,结果光这条“金龙鱼”就霸了“油”和“米(面)”两样,是不是听起来很震惊?

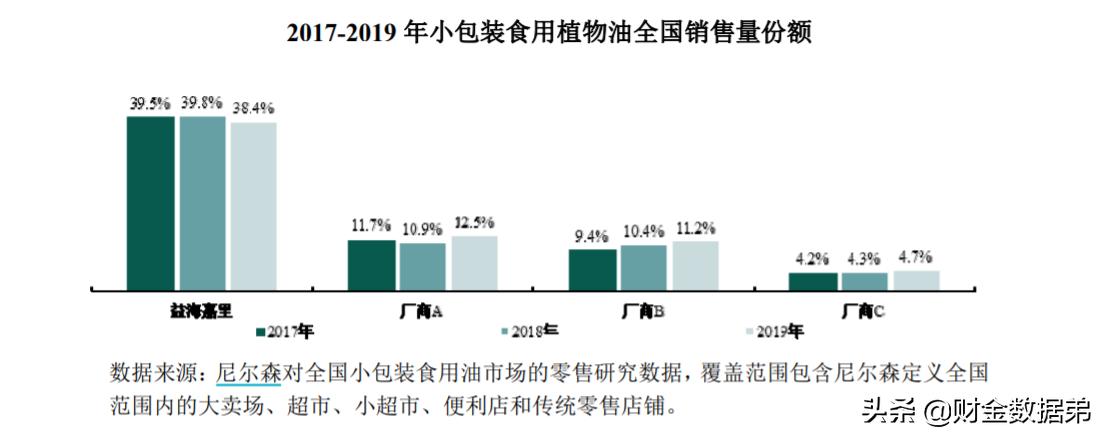

金龙鱼食用油在中国小包装食用油市场的占有率是40%,而排名紧随其后的TOP2-TPO4市场份额加起来仍然比“金龙鱼”少了10%:

来源:公司招股书申报稿

根据尼尔森数据,益海嘉里2019年在中国包装米现代渠道销售量份额为18.4%,位居第一;

在包装面粉市场,益海嘉里的市场份额为29.1%碾压竞争对手,差不多等于TOP2-TOP4的合计销售量,2019年市占率同比猛增了3个百分点。

来源:公司招股书申报稿

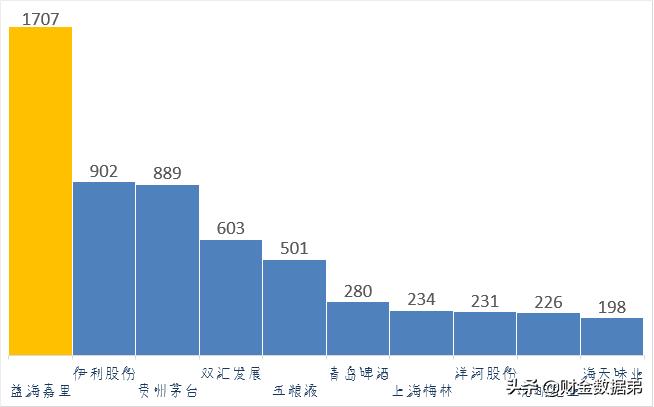

在国内把民食做到极致的,金龙鱼肯定算一个,2019年营收差不多=TOP2伊利+TOP3贵州茅台。

酱油未必每天都吃,而炒煎炸烤却不能不用油。

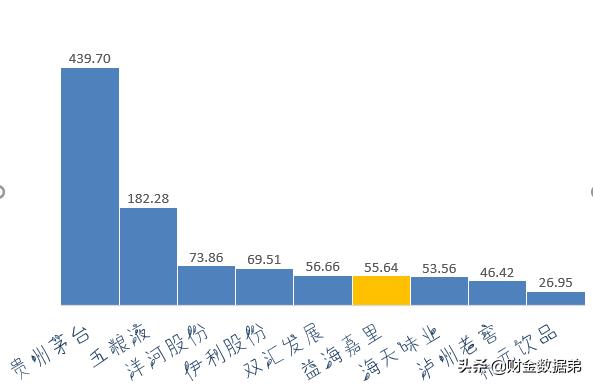

益海嘉里营收,主要品类市占率(金龙鱼食用油40%VS海天酱油33%)和净利润方面都高于调味品龙头海天味业(603288.SH),后者目前的总市值4000亿元。

如果按照净利润来对标,益海嘉里或将坐稳创业板市值的王座,沪深市场形成“北有茅台,南有益海”双雄称霸新格局。

外来物种"金龙鱼”:从桃园结义到三国混战的称霸之路

把中国粮油生意做成那么大的益海嘉里,之前身份一直是外资独资企业,是新加坡上市公司丰益国际(WILMAR,F34.SG)的全资子公司。

丰益国际是由马来西亚郭鹤年家族于1949年创立的郭氏兄弟有限公司脱胎而来,2019年位居排名世界500强第258位,全球农产品加工贸易业排行第四。而真正率领丰益国际开拓中国大陆市场的,则是目前出任集团及益海嘉里的董事会主席的郭孔丰,郭鹤年之侄。

那时候国内用的主要是散装的二级油,炒起菜来满屋子都是烟,对身体非常不好,那时我就想在中国建立个精炼厂,生产小包装油,应该是个不错的主意。 ——郭孔丰

中国最早的外资企业,益海嘉里的前身“嘉里粮油集团”就这样在郭孔丰商业嗅觉下潜入了中国食用油市场。

结拜中粮集团:从相濡以沫到相忘于江湖

说起渊源,中粮集团(COFCO)是与丰益国际最早有交集的中国企业。

郭氏兄弟公司起家生意是白糖,有“东方糖王”之称。1958年,郭鹤年获知日本三井从印度进口的白糖需要就近销售,这是绕过英国中间商的绝好机会,因此迅速与三井签约拿下了全部3万吨白糖;孰料当时中国急需换汇而通过中粮集团向马来西亚出口3000吨白糖。

这场白糖价格战打下来,中粮集团很快陷入到“强龙难压地头蛇”的囧境,战略转向与本地专营公司的合作,并将中国在马来西亚的白糖销售业务委托给郭氏公司经营,不仅扭转了两败俱伤的局面,也为彼此后续的深度合作打下了良好的基础。

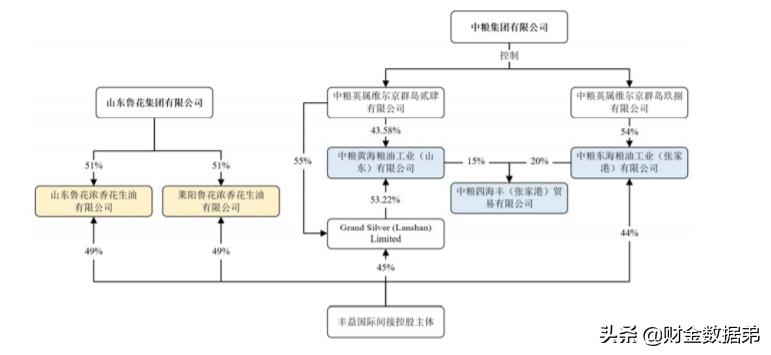

1986年,郭孔丰注册了“金龙鱼”商标,正式开始在马来西亚销售小包装食用油,随后出任海外粮油市场拓展为目标的郭氏粮油(Kuck Qils&Grains)总经理;仅隔两年,在中粮集团引路下,郭氏粮油旗下的嘉里粮油投资了当时内地最大规模的现代优质精炼厂——南海油脂工业(赤湾)有限公司;股权结构上,中粮相对控股占47%;而嘉里粮油虽占33%,实则“内部人控制”,其他股东很难插手,企业经营管理权落在郭氏指派的管理层中,李福官时任南海油脂的总经理。

1991年,南海油脂的金龙鱼牌小包装油正式下线,年产仅3000吨;不仅市场份额小,而且在计划经济*轨双**制下,售价上也难与国内享受国家补贴的油价匹敌,南海油脂发展缓慢;

直至1993年,粮油*轨双**制终结,原料价格跳涨,金龙鱼小包装油才以质优平价扩大销售,份额跃升至20%;这一期间,嘉里粮油未雨绸缪持续加大对油脂加工业投资力度,迅速在青岛、上海、辽宁等地布局了8家食用油厂完成全国布局,而这些新建的加工厂根本就没有中粮集团的份。

嘉里粮油的投资举动将”过河拆桥“摆到了明面上,被甩出局的中粮由此芥蒂顿生:2001年,中粮集团称”因本公司所投资无法控制南海公司之管理,故董事认为应集中及强化资源,以管理及开发本集团享有独家使用权之‘福临门’品牌食用油生产及分销业务”,将所持南海油脂的股权作价3.8亿港元,全数售予郭氏集团,该笔投资不仅没有享受到“金龙鱼”分毫,账面还出现了亏损500万元。

联姻山东鲁花,从你侬我侬到睚眦必报

1991年进入中国的“金龙鱼”一直主攻的是精炼的豆油和菜油,即所谓的一级油,为了调香需要才会加入一定比例的花生油和芝麻油,而“金龙鱼”用于调和的花生油国内供应商最初选定的就是“鲁花”。

1993年,丰益、中粮通过设立的香港嘉银(莱阳)有限公司(Grand Silver (Laiyang) Co. Limited)与鲁花集团合资成立莱阳鲁花浓香花生油有限公司,“鲁花”花生油一举从原2000吨产能扩张10倍,一跃成为国内规模最大的浓香花生油生产厂家;

2003年,三方继续合资成立6000万注册资本的山东鲁花浓香花生油有限公司,股权结构为鲁花集团持51%。当年,鲁花集团销售额已经达到18亿元,花生油市场70%的份额,在品类市场一统江山。

按照申报稿披露,2019年末丰益集团对鲁花上述子公司的股权投资依然未变,但同时也坦诚鲁花公司董事长及总经理均由鲁花集团委派/指派,丰益不具有实际控制权:

在中粮集团放慢粮油加工业投资步伐后,丰益和鲁花从三方到双方的合作程度是不断加深的——两家公司不仅继续合营新建了5家花生油厂,还在一起投资了芝麻油、葵花油等浓香油品类。

但是,短暂的“鱼花之欢”很快就因为鲁花份额剑指行业前三而告终结,

原本只在山东为主区域市场受青睐的鲁花,凭借丰益资金、设备的扶持,加上自身工艺创新实现了花生油的生香和留香,1998年开始以“特香花生油”概念快速抢占全国市场,先在北京拿下37.7%的高市场占有率,首排第一;再挥师南下广州,首年销量达到5万吨,次年销量再翻一番,竟一跃进入全国前三,只凭花生油大单品就突入全国前三,匹敌传统豆油和菜油为主的精制油市场,完全出乎行业意外,也让丰益国际先出资金扶持,后品牌收购的算盘落空,在鲁花掌门人最终回绝了郭孔丰控制鲁花品牌的要求后,竞争加剧态势下的反目已成必然。

2004年,金龙鱼主打“1:1:1”膳食脂肪酸平衡概念的第二代调和油,大举侵入北京为代表被鲁花盘踞的北方市场;同时还与鲁花在山东最大的竞争对手青岛植物油厂合资推出了花生油品牌”胡姬花“,意图在腹地夺回失地,你来我往,纷争不断。

从2004年”软广“风波,到2010年“金龙鱼事件”进入高潮:

- 2004年9月12日,鲁花牵头,包括中粮旗下的上海福临门等7家食用油企业联名向工商管理总局递交”紧急致函“称:金龙鱼1:1:1在广告中宣称花生油黄曲霉素的中国国家标准高于欧美标准20倍,过量摄入容易形成肝中毒、肝昏迷、死亡。对此,7家企业认为这会引起消费者的恐惧,故要求工商部门勒令停止一切与1:1:1有关产品包装、标签及广告宣传;对嘉里粮油的违法行为给予处罚。

风波尽管很快平息,但这一事件只是嘉里粮油和鲁花的暗战从幕后斗到台前的起点。

- 2010年下半年,网贴《金龙鱼,一条祸国殃民的鱼!》悄然在网络流传,发帖人为北京赞伯营销管理资讯公司策划总监郭成林,编造了金龙鱼“控制”全球转基因产业链、转基因大豆会导致丧失生育能力、金龙鱼大豆油是化学浸出存在致癌物残留等“事实”,呼吁网民*制抵**,夸张的标题与内容瞬间让该贴在各大网站成为爆文。南海油脂迅速报案后,警方当年10月下旬抓获嫌疑人郭成林,次年由深圳南山人民检察院提起公诉。根据深圳南山区人民检察院提起的公诉显示,北京赞伯营销管理咨询有限公司(简称“赞伯公司”) 曾与山东鲁花集团有限公司在2010年8月签订《营销策划咨询协议》,鲁花支付180万元委托赞伯公司提供“鲁花坚果调和油营销整合服务”,而赞伯公司指派的项目负责人正是涉案的郭成林。

益海嘉里在中国食用油行业三十年的纵横捭阖尽管非议不断,但胜在上兵伐谋:自中国改革开放之初设立中外合资企业南海油脂占据“天时”;有胆量先于其他外商大笔投资赶在中国限制外资投资油脂加工业前(1995年)实现全国布局占尽“地利”;以股权为纽带,不遗余力渗透内资油脂加工企业以求“人和”,“故君子有不战,战必胜矣”。

益海嘉里能独霸国内粮油多个子行业第一,其战略眼光、行业判断、商业运作与管理经验、竞争权谋的娴熟运用无疑是值得境内“守江山”和走出国界意欲“打江山”的中国企业好好学习的。

话又说回来,如果中粮、鲁花没有这三十年与益海嘉里的竞合历程,也不会奋(愤)而发力,做到目前三分天下有其一的产业版图,外资“鲶鱼效应“激发了国内企业对产品、工艺、渠道、管理的变革与创新,在更高层次满足了社会消费升级趋势下的品质需求。

“金龙鱼”火速入A:冠冕堂皇背后的野心

在阐述益海嘉里发行A股的上市目的时,集团副董事长、CEO穆彦魁曾对外表示,金龙鱼在国内上市,融资并不是主要目的,而在于上市之后,金龙鱼便能顺理成章地变身成为一家地道的国内企业,彻底摆脱“外资”的限制。

那么,真相是不是这样呢?

发行公众A股后,益海嘉里仍然是丰益国际旗下的绝对控股企业,“地道国内企业”说不过去。

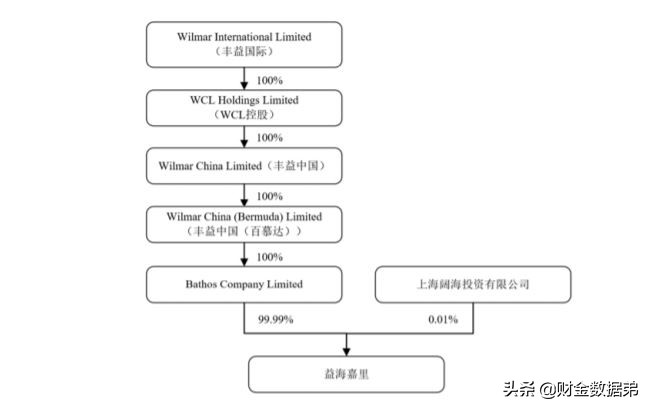

按招股书申报稿披露,因上市需要益海嘉里股东由原先丰益国际100%全资子公司变更为持股99.99%,持有0.01%的上海阔海投资尽管没有什么存在感,但同属丰益系:

此番创业板IPO若成行,A股发行最多稀释丰益国际对益海嘉里权益不超过10%,即意味着外资成分仍高达90%左右。

同样做个假设,星巴克或肯德基也像金龙鱼同样在A股市场进行二次上市,只拥有10%少数股东权益的中国股民是否会认为这些美国餐饮公司就“彻底摆脱”了外资身份,成了”地道“的中国公司了呢?

益海嘉里从主板转向注册制的创业板,蹭的不是热点,而是估值。

选择创业板上市,和”尝鲜“注册制是没多大关系的。

早在2009年,丰益国际就曾计划分拆中国业务在香港上市,因08年金融危机后港股动荡而搁浅。

而联交所本身的上市制度就是注册制。

如今港股发行畅旺不同以往,益海嘉里却弃H就A,用三个月火速通过上市辅导,尝到了头啖汤。

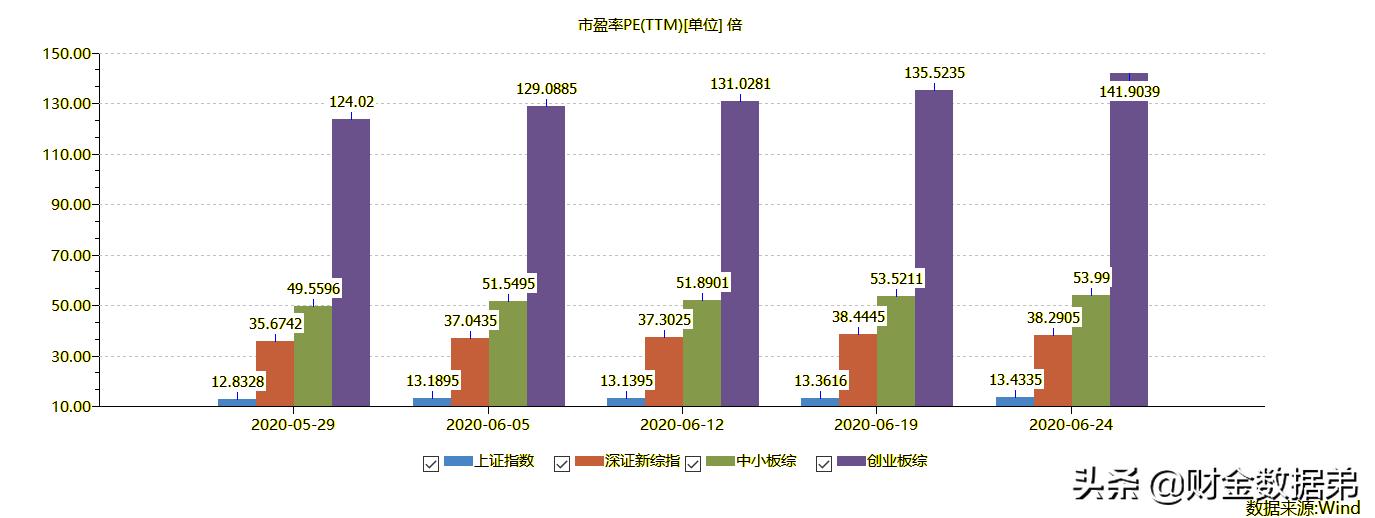

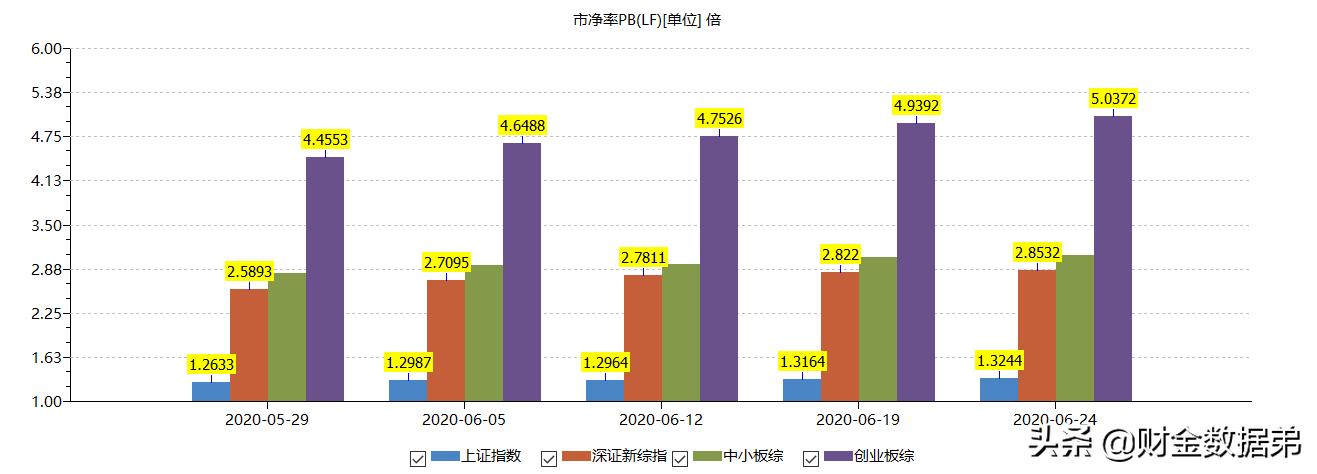

从2017年计划在上交所主板上市,不惜以千亿市值体量勇闯创业板,馋的是估值,无论PE还是PB,创业板都是更有利于扩张企业估值的:

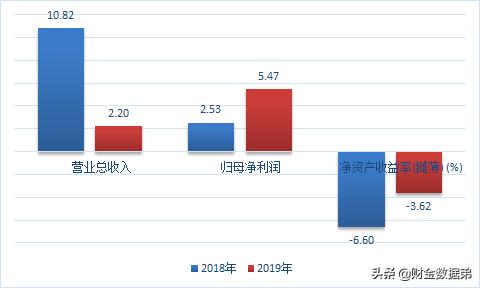

但以创业板本身注重高成长中小型企业的集资市场定位,益海嘉里尽管营收、利润耀眼,在成长性以及潜力方面却乏善可陈,2019年度营收和归母净利润同比增速都低于10%——“融资不是主要目的”,这句确定是真心话吗?

2018-2019年,益海嘉里同比增长率%

这么低的成长型,发行估值定在多少?——23倍市盈率。 这个定价是什么水平,分析之前,配个图先:

全球四大粮商ABCD(美国ADM,美国邦吉,美国嘉吉,法国路易达孚)中AB已在纽交所上市,丰益国际在新加坡交易所上市,益海嘉里将在创业板上市,看看目前的总市值对比:

按照资本市场的估价,益海嘉里上市后一举超过ABCD四家合计的企业价值问题不大,丰益国际(F34.SG)虽然是益海嘉里的”老子“,凭借”儿子“在中国上市,相当于”再造“了7个丰益国际,毫无悬念地登上全球粮商之首座。

根据益海嘉里官网的介绍:

截至目前,益海嘉里在祖国的总投资已超过500亿元人民币,现有员工约3万人,在全国26个省、自治区、直辖市,建成和在建生产基地70多个,生产型实体企业100多家,拥有300个以上的综合加工车间,主要涉足油籽压榨、食用油精炼、专用油脂、油脂科技、玉米深加工、小麦深加工、大豆精深加工、水稻循环经济、食品原辅料、粮油科技研发等产业。

也就是说,通过这次IPO首募就可以在账面上收回大陆总投资的近1/3;在度过限售股解禁期后,保持51%控股地位的话,最多可以向市场减持39%的股份,约21亿股,按发行价折合市值538亿多,在中国投资不仅尽数收回,还有得找。

嘉里益海谋求中国身份,更意在解除外资受限隐忧

在中国粮油行业深耕30年的益海嘉里,几乎经历了中国改革开放的全程。在这个事关国计民生的敏感行业里,外商独资身份经常会遇到或明或暗的进入壁垒,公司应深有体会:

——如果不是抢在1993年6月20日《指导外商投资方向暂行规定》和《外商投资产业指导目录》出台前抢先完成压榨油料厂的全国布局,金龙鱼能不能顺利攀爬到行业链顶层是很难讲的,竞争对手如福临门、鲁花、多力等后发先至可能性极大;直至2017年1月,国务院印发《关于扩大对外开放积极利用外资若干措施的通知》,才明确取消”油脂加工“外资准入限制,一禁就是24年;

——中国是调和油主要原料大豆的净进口国,在当前中美贸易摩擦格局下,已经位居大豆压榨产能第一的益海嘉里也迫切需要有个中国身份,从而在一波三折的大豆贸易中获得尽可能稳定的原料供应;公司在中国包装米和包装面粉加工行业也已位居第一,市场份额持续上升,而大宗粮食毛利率低,对运输半径的依赖度高,中国身份也有利于金龙鱼在国内粮食主产区更稳定地获取原料,保障经营。

从这个角度来说,益海嘉里希望入A摆脱”外资“限制,是句大实话。毕竟中国业务占到丰益国际的收入比重超过了一半,不容有失;而CEO郭孔丰也早早拿到了“中国绿卡”(中华人民共和国外国人永久居留身份证),或许是向中国市场力证:益海嘉里不仅在业务内核,还是管理者,都会越来越像是一家国内的企业。

当然,信不信,在你。

(终)

利益申明:本人未持有文中所述公司的相关股票,亦未与提及公司存在职业及业务联系,不代表相关各方利益,此文仅代表个人独立观点。