企业所得税捐赠支出表。

现在我们看的是A2020捐赠支出及纳税调整明细表,这张表总共分为三种情况:第一是非公益性捐赠,第二是限额扣除的公益性捐赠,第三是全额扣除的公益性捐赠。

非公益性捐赠指的是没有通过社会主体或者是红10字会等捐赠机构捐赠的物资。比如我们公司捐给某家企业,这只是我们公司最其他公司的一种支撑或者是赞助,这种就属于非公益性捐赠,同时智慧是不认可的。如果捐赠给希望小学,我们就会收到这种票据,公益性单位接受捐赠统一收据。

下面还会盖上红10字会或者是社会团体机构的章,这种认可的就属于限额扣除的公益性捐赠。

全额扣除的公益性捐赠有三种情况:第一是运动会捐赠,第二是目标扶贫地区的捐赠,第三是疫情反控捐赠。

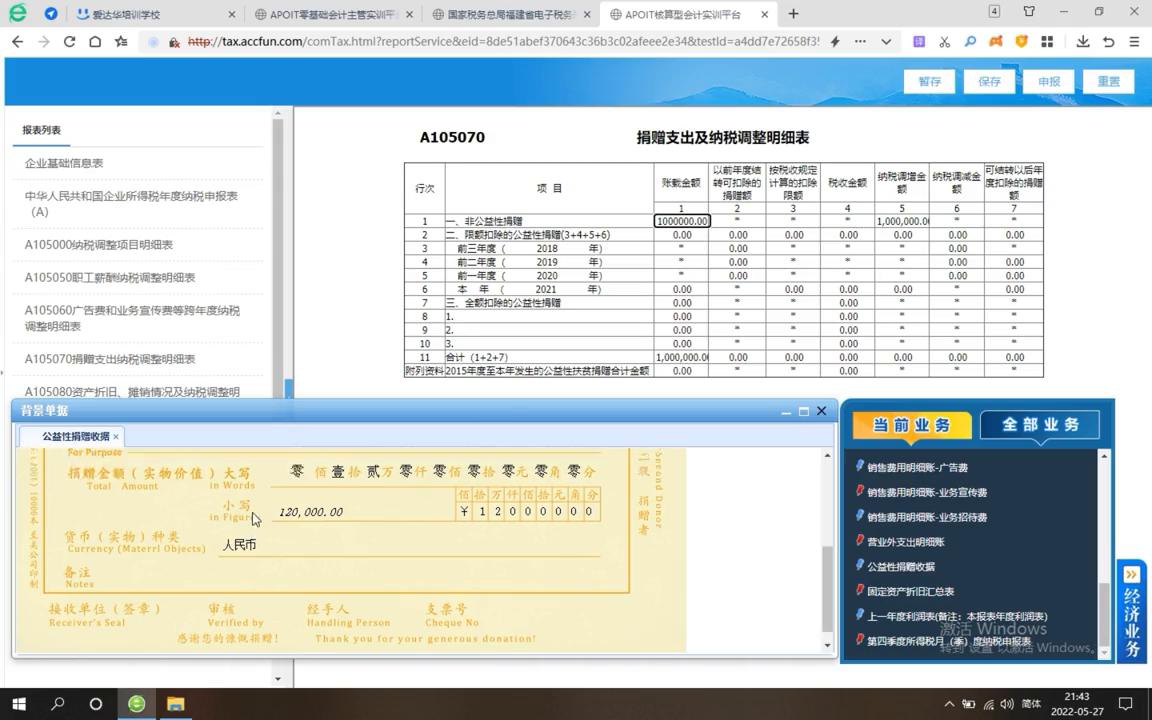

·我们先来看第一个非公益性捐赠,假设在二零二一年的非公益性捐赠是一百万,也就是实际账面上记载到营业外支出的捐赠金额是一百万,那捐金额就是一百万,给写一百万。我们会发现非公益性捐赠它是全额纳税调征的,不能在所得税税前扣除。

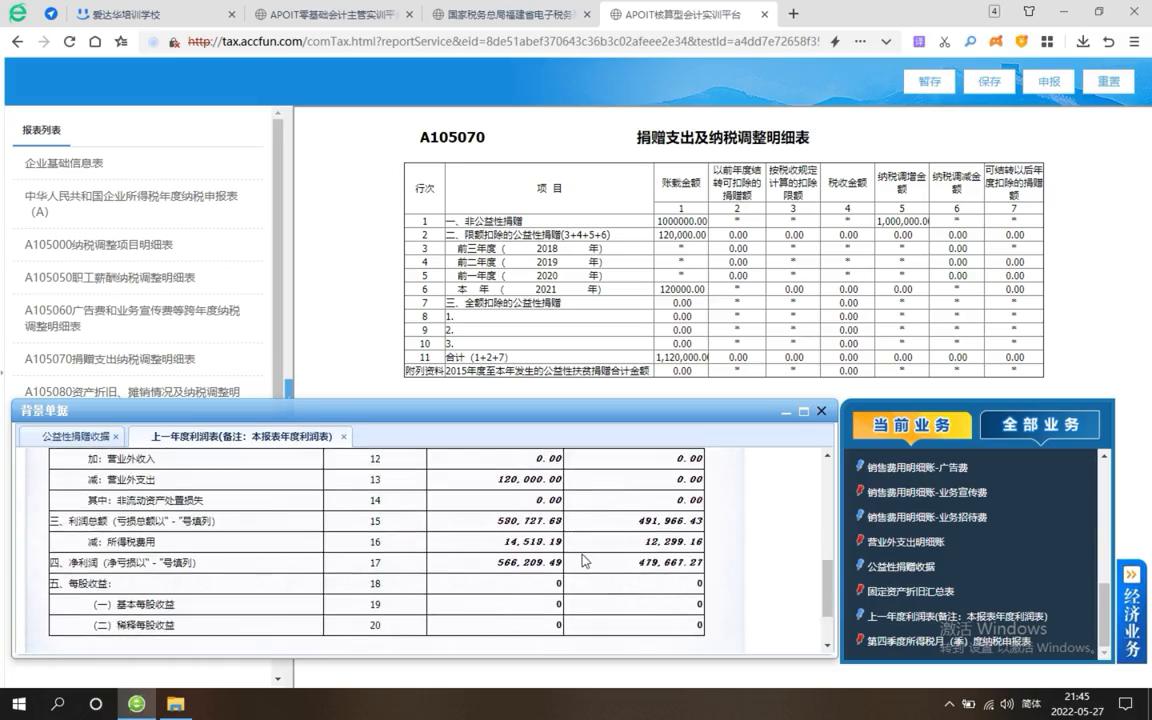

·第二就是限额扣除的公益性捐赠。公司在二零二一年度捐赠的金额是十二万,就是捐给这个希望小学十二万。刚才说了,这是属于限额扣除的公益性捐赠,账载金额账面上记载的金额是十二万。填写十二万按税收规定计算的扣除限额,计算方法是利润总额的百分之十二,超过部分可以结转,以后三年内扣除我们公司的利润总额,看利润表,利润表上的利润总额总共是五十八万零七百二十七点六八,那就用五十八万零七百二十七点六八乘以百分之十二得出的金额是六万九千六百八十七点三二,填在这个地方。

填好之后重点来了,要注意修改个题,目前假设按税收规定,计算的扣除限额不是六万九千六百八十七点三二,而是六十万六千八百七十点三二加个零我们的税收金额。

·第四个栏次是以你站在金额与税收规定计算的扣除限额属于低来填写。

如果说是六十九万,那我税收金额就写十二万,如果说是六万九千六百八十七点三二,我的税收金额就写六万九千六百八十七点三,那假如在就是六十九万不是六万九,税收金额是不是要填十二万纳税调整金额,没有调增。

为什么?因为你产生的这个十二万没有超过六十九万六千八百七十点三二,所以不需要调整,也不需要结转到以后年度去调整。反回来看这个题。用五十八万零七百二十七点六八去乘以百分之十二,其实得出的金额是六万九千六百八十七点三,哪个低?按税收规定计算的扣除限额比较低,所以税收金额应该填六万九千六百八十七点三,得出的金额是五万零三百一十二点六八,给他填上去。这个调整的五万零三百一十二点六八是可以结转到以后三个年度内去扣除。你看这边有前三年度可以结转到以后年度扣除的捐赠金额就是五万零三百一十二点六八,给它复制上去,这是限额扣除的公益性捐赠。知道怎么计算就可以。

·如果到了二零二三年要申报的是二零二二年的企业所得税,本年度应该填写二零二二年前一年度应该填写二零二一年。

·第二个栏是以前年度结转可扣除的捐赠金额,应该把五万零三百一十二点六八填在这个地方,这一个金额是可以纳税调解的填在这个地方。全额扣除的公益性捐赠。

假设二零二一年发生额是五十万,账载金额就填五十万,税收金额也是填五十万,既不要调增也不需要调节。因为这五十万是可以全额在企业所得税税前扣除。公司在二零二一年营业外支出免息站里面捐赠支出只有十二万。这十二万是属于公益性捐赠,所以非公益新捐证这个地方要改成零,没有数据。全额扣除的公益新捐证这里也应该给它改成零,没有数据不需要填。

如果公司还有发生非公益新捐证或者是全额扣除的公益新捐证,给它填上去就可以了,现在这个表按保存。