一、为什么要关注白酒行业?

1、白酒行业跑赢大盘

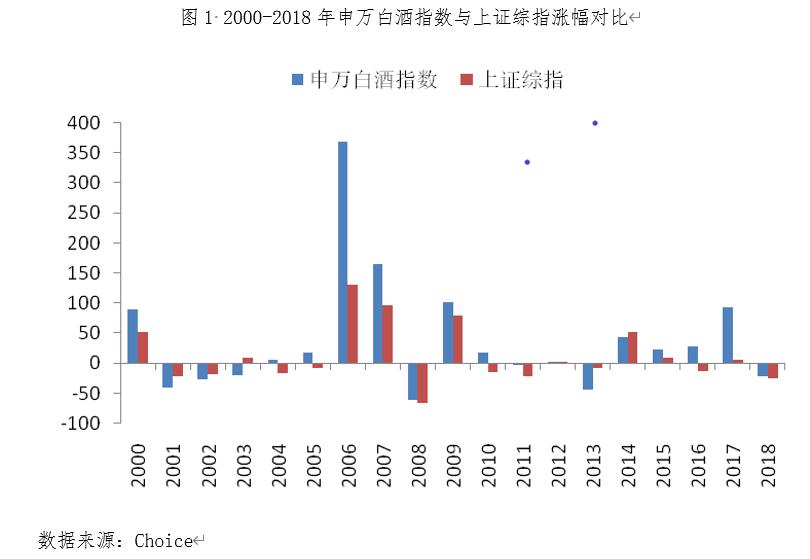

从行业来看,白酒行业具有明显的绝对收益与相对收益。2000年至2018年19年间,申万白酒指数上涨共有12年上涨,仅7年下跌,期间累计涨幅达1898.32%,年均上涨17.07%。有13年跑赢上证综指,仅6年跑输上证综指,较上证综指82.48的累计涨幅具有明显的超额收益。

2、牛股众多

从个股层面来看,白酒板块诞生了众多牛股。自上市以来,复权股价累计涨幅超过10倍的白酒牛股有泸州老窖、贵州茅台、山西汾酒、五粮液、古井贡酒、酒鬼酒、沱牌舍得、老白干酒、水井坊、顺鑫农业、洋河股份等11只;去掉上市首年,复权股价累计涨幅超过10倍的白酒牛股也有泸州老窖、贵州茅台、山西汾酒、五粮液、古井贡酒、老白干酒等6只。上市第二年以来有8只股票股价年均涨幅超过10%,其中,泸州老窖、贵州茅台、山西汾酒、五粮液年均涨幅超20%,贵州茅台股价年均涨幅更是超过30%。白酒板块可谓牛股集中营!

表1 上市至2021年一季度末以来白酒板块复权涨幅

|

上市以来累计涨幅(%) |

上市以来年均涨幅(%) |

上市第二年以来累计涨幅(%) |

上市第二年以来年均涨幅(%) |

|

|

贵州茅台 |

41915.94 |

31.60 |

34112.15 |

32.03 |

|

泸州老窖 |

97123.56 |

27.85 |

47530.59 |

25.66 |

|

山西汾酒 |

31537.6 |

22.83 |

28292.35 |

23.27 |

|

五粮液 |

27124.5 |

25.14 |

9755.38 |

21.08 |

|

今世缘 |

677.98 |

20.50 |

372.59 |

16.80 |

|

老白干酒 |

2455.78 |

16.69 |

1051.15 |

12.99 |

|

古井贡酒 |

5964.95 |

17.10 |

1957.24 |

12.86 |

|

金徽酒 |

460.4 |

27.92 |

97.32 |

11.99 |

|

洋河股份 |

1058.84 |

13.03 |

509.98 |

9.98 |

|

顺鑫农业 |

1546.13 |

12.38 |

582.79 |

8.71 |

|

水井坊 |

1709.75 |

12.82 |

574.98 |

8.66 |

|

酒鬼酒 |

3114.91 |

14.28 |

587.68 |

8.02 |

|

沱牌舍得 |

2740.45 |

12.70 |

683.88 |

7.92 |

|

口子窖 |

324.03 |

22.92 |

58.00 |

7.92 |

|

伊力特 |

843.21 |

10.25 |

386.77 |

7.46 |

|

金种子酒 |

739.48 |

9.27 |

290.91 |

6.11 |

|

迎驾贡酒 |

253.09 |

17.08 |

38.13 |

4.72 |

|

皇台酒业 |

158.13 |

4.21 |

17.81 |

0.75 |

|

青青稞酒 |

-10.5 |

-0.85 |

-10.60 |

-0.93 |

数据来源:Choice

备注:因属于重组上市,水井坊起始计算日期选自1999年5月底。

二、为什么白酒行业出牛股

股票投资中,一个最简单的定价分解公式就是:股价=市盈率*每股收益。因而牛股的推动因素有两类,一是市盈率(也就是估值)快速提升,常见于并购重组、业绩大幅增长、政策刺激导致的股价在短期内快速大幅提升;一是每股收益上涨,或者源自公司股份回购导致分子变小,或是企业业绩持续增长导致净利润持续增长。在长期投资中,市盈率难以涨到天上去,牛股的唯一推动因素就是业绩持续提升,同时还需要市盈率不会下降抵消业绩上涨带来的利好。

1、白酒行业具有可持续性

从行业市场空间角度来看,行业收入=用户收入*支出份额。根据最终用户的不同,行业又可以分为原生需求的消费类(to C)和引致需求的企业服务类(to B)。一个行业在发展初期增速较高,投资者会给予较高的估值;到了成熟期后增速下降,估值也就随之下降。人性永恒,消费者的需求相对稳定;而企业的需求会随着经济发展阶段、技术更替而变化,行业陷入衰退。譬如,钢铁、水泥、化工、电力等行业的需求,随着工业化和城市化进程逐步完成而下降。战后的欧洲、日本最初钢铁也是供不应求,把该建的基础设施建完、该造的房造完后,对钢铁的需求逐步降低、开始调整。白酒特有的社交属性、情感属性使得其消费具有稳定性,白酒消费支出有望随着经济同步增长,估值长期维持稳定。

2003年到2019年,贵州茅台的净利润增长幅度是长江电力的5.09倍,股价涨幅却是长江电力的28.46倍。2010年到2019年,贵州茅台的净利润增长幅度是海康威视的0.67倍,股价涨幅却是海康威视的1.48倍。2001年到2020年,贵州茅台的净利润增长幅度是万华化学的1.40倍,股价涨幅却是万华化学的5.66倍。

表2 贵州茅台与长江电力对比

|

贵州茅台 |

长江电力 |

|||

|

净利润 |

股价 |

净利润 |

股价 |

|

|

2003-12-31 |

6.088 |

25.5 |

14.38 |

8.99 |

|

2019-12-31 |

439.7 |

1183.00 |

215.7 |

18.39 |

|

后复权累计涨幅(%) |

7122.40 |

24179.50 |

1400 |

423.90 |

数据来源:Choice

表3 贵州茅台与海康威视对比

|

贵州茅台 |

海康威视 |

|||

|

净利润 |

股价 |

净利润 |

股价 |

|

|

2010-12-31 |

53.4 |

181.93 |

10.52 |

92.10 |

|

2019-12-31 |

439.7 |

1183.00 |

124.7 |

32.74 |

|

后复权累计涨幅(%) |

723.41 |

924.34 |

1085.36 |

624.45 |

数据来源:Choice

表4 贵州茅台与万华化学对比

|

贵州茅台 |

万华化学 |

|||

|

净利润 |

股价 |

净利润 |

股价 |

|

|

2001-12-31 |

3.424 |

37.3 |

1.007 |

23.63 |

|

2020-12-31 |

495.2 |

1998 |

104.10 |

91.04 |

|

后复权累计涨幅(%) |

14362.62 |

35065.12 |

10237.64 |

6197.53 |

数据来源:Choice

2、现金流充沛、财务风险低

我们投资一个企业,最担心的就是“你想要他们的红利,他们想要的是你的本金”。股权的清偿权在债权之后,倘若我们投资的企业面临较高的财务风险,一旦资不抵债就将血本无归。譬如,房地产业再高负债的同时有大量资产放在房子、土地上,倘若销售不及预期或者银行断贷使得现金流断裂,就可能不得不低价甩卖资产偿债,导致股东权益受损。倘若银行业的坏账快速提升,银行不得不用股东权益偿还储户存款时,银行也可能陷入破产。因而,这些行业的估值可能随着投资者财务风险意识上升而下降。而格力电器等家电企业、贵州茅台等白酒企业、海天味业等食品企业采取先付款后发货的销售方式,企业财务风险较小。

2001年到2020年,贵州茅台的净利润增长幅度是万科A的0.93倍,股价涨幅却是万科A的9.88倍。2002年到2020年,贵州茅台的净利润增长幅度是招商银行的2.59倍,股价涨幅却是招商银行的20.52倍。2003年到2020年,贵州茅台的净利润增长幅度是中信证券的3.46倍,股价涨幅却是中信证券的28.46倍。

表5 贵州茅台与万科A对比

|

贵州茅台 |

万科A |

|||

|

净利润 |

股价 |

净利润 |

股价 |

|

|

2001-12-31 |

3.424 |

37.3 |

3.82 |

13.15 |

|

2020-12-31 |

495.2 |

1998 |

593 |

28.7 |

|

后复权累计涨幅(%) |

14362.62 |

35065.12 |

15423.56 |

3550.87 |

数据来源:Choice

表6 贵州茅台与招商银行对比

|

贵州茅台 |

招商银行 |

|||

|

净利润 |

股价 |

净利润 |

股价 |

|

|

2002-12-31 |

3.92 |

25.55 |

17.34 |

8.22 |

|

2020-12-31 |

495.2 |

1998 |

979.6 |

43.95 |

|

后复权累计涨幅(%) |

14362.62 |

45805.5 |

5549.37 |

2232.76 |

数据来源:Choice

表7 贵州茅台与中信证券对比

|

贵州茅台 |

中信证券 |

|||

|

净利润 |

股价 |

净利润 |

股价 |

|

|

2003-12-31 |

6.088 |

25.5 |

3.655 |

7.80 |

|

2020-12-31 |

495.2 |

1998 |

155.2 |

29.40 |

|

后复权累计涨幅(%) |

14362.62 |

41383.35 |

4146.24 |

1454.00 |

数据来源:Choice

与之形成鲜明对比的是,现金流充沛的企业估值相对稳定,业绩增幅与股价涨幅大体相当。2001年到2014年,贵州茅台的净利润增长幅度是格力电器的0.88倍,股价涨幅是格力电器的0.80倍。2014年到2019年,贵州茅台的净利润增长幅度是格力电器的2.29倍,股价涨幅是格力电器的1.83倍;贵州茅台的净利润增长幅度是海天味业的0.82倍,股价涨幅是格力电器的1.08倍。2001年到2019年,贵州茅台的净利润增长幅度是恒瑞医药的1.98倍,股价涨幅是恒瑞医药的1.79倍。

表8贵州茅台与格力电器对比

|

贵州茅台 |

格力电器 |

|||

|

净利润 |

股价 |

净利润 |

股价 |

|

|

2001-12-31 |

3.424 |

37.3 |

2.658 |

9.77 |

|

2014-12-31 |

162.7 |

186.84 |

142.5 |

37.12 |

|

后复权累计涨幅(%) |

4651.75 |

2661.10 |

5261.17 |

3343.78 |

|

2019-12-31 |

439.7 |

1183.00 |

248.3 |

65.58 |

|

后复权累计涨幅(%) |

170.25 |

656.50 |

74.25 |

358.08 |

数据来源:Choice

表9 贵州茅台与海天味业对比

|

贵州茅台 |

海天味业 |

|||

|

净利润 |

股价 |

净利润 |

股价 |

|

|

2014-12-31 |

162.7 |

186.84 |

20.90 |

39.24 |

|

2019-12-31 |

439.7 |

1183.00 |

64.09 |

200.54 |

|

后复权累计涨幅(%) |

170.25 |

1192.54 |

206.65 |

1100.56 |

数据来源:Choice

表10 贵州茅台与恒瑞医药对比

|

贵州茅台 |

恒瑞医药 |

|||

|

净利润 |

股价 |

净利润 |

股价 |

|

|

2001-12-31 |

3.424 |

37.3 |

0.814 |

16.73 |

|

2019-12-31 |

439.7 |

1183.00 |

53.26 |

87.52 |

|

后复权累计涨幅(%) |

12741.71 |

20481.54 |

6443 |

11470.33 |

数据来源:Choice

3、名优白酒企业具有稀缺性利于维持较高估值

名优白酒行业具有独特的进入壁垒,因而具有稀缺性。一方面,名优白酒品牌包含着历史、人文底蕴;一方面,白酒生产中的制曲、糖化、酒化需要适宜的气候、土壤和水资源条件;一方面白酒生产具有工艺性,生产人员带有师徒传教性质;一方面,生产好酒需要提前数年准备基酒。这使得外部资本进入一般采取收购企业的方式进入名优白酒行业,即使企业经营不善陷入亏损,企业资产依然具有较高价值。

4、白酒行业高盈利能力意味着高增长潜力

根据固定股利增长模型,如果roe保持稳定,分红稳定,那么每年利润增长则等于roe*(1-分红率)。白酒行业天然具有较高的毛利率,使得白酒企业ROE维持在高位。虽然小企业由于品牌和渠道劣势面临挤压式竞争,但具有竞争优势的知名白酒企业却可以实现较高的利润增速。高利润增速可以消化高估值。今年100倍PE,倘若利润增速为100%,明年PE就降至50倍了。因而,知名白酒企业可以获得高估值。

表11 2019年主要白酒企业盈利与成长指标(%)

|

贵州茅台 |

五粮液 |

泸州老窖 |

山西汾酒 |

|

|

销售毛利率 |

91.30 |

74.46 |

80.62 |

71.92 |

|

ROE |

33.12 |

25.26 |

25.50 |

27.42 |

|

净利润增长率 |

17.05 |

30.03 |

33.17 |

28.63 |