能源:原油库存近几周持续累积,且库欣库存近两周也出现累积,符合我们在上期周报的提示。Pony Express管道流量的回升,炼厂的意外检修以及Permian地区产量的回升共同促成了这一结果。目前来看,考虑到Midland地区产量的回升、EPIC NGL转换管道的延迟以及南下管道的检修,库欣的库存可能仍将累积。而如果出口不能明显回升,美国原油商业库存也可能并不能顺利进入季节性降库的窗口,这对于市场心态并不是个好消息。

贵金属:基本面仍是利空因素居多,技术面则出现了止跌企稳的迹象,但日线已是空头。我们仍继续看空贵金属,建议反弹做空。

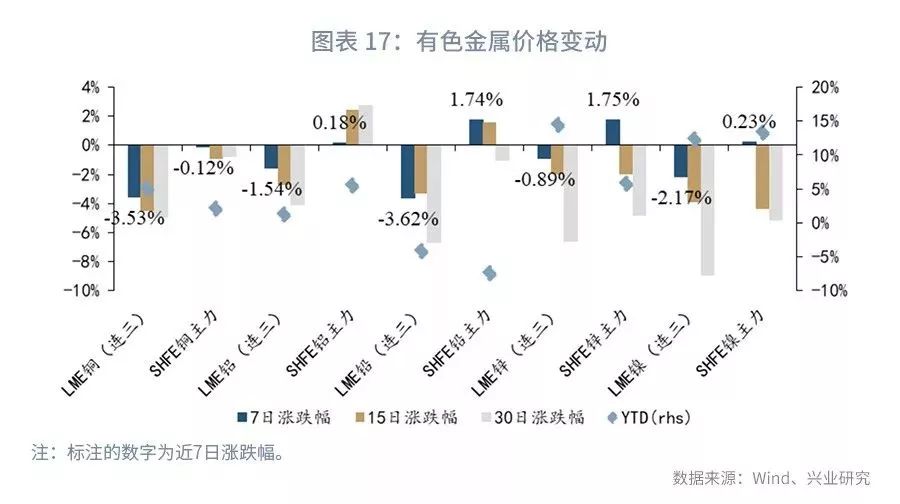

有色:本周期铜震荡下行。中美经济数据喜忧参半,期铜日内大跌后周五在美股带领下有所反弹。后市可能震荡蓄势,再度寻求向上突破。

黑色:橙色预警解除推迟,叠加限产管控升级,钢铁供给预期减少。虽然5月螺纹钢将面临季节性需求减弱预期,但钢铁产业限产升级,提升螺纹钢价格。

大宗商品

一、宏观环境

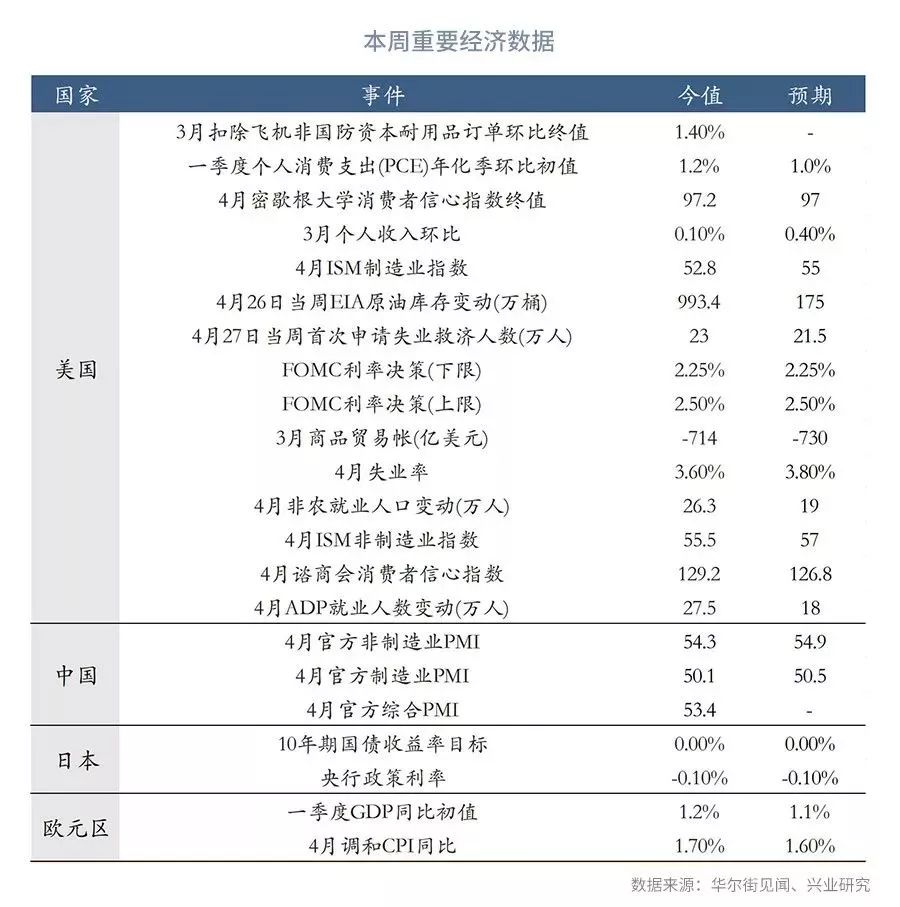

2019年3月中国官方制造业PMI为50.1%,前值50.5%,市场预期50.5%,我们宏观团队预期为50.4%。官方非制造业PMI为54.3%,前值54.8%,市场预期54.9%。综合PMI53.4%,前值54%。增长指标方面,从供给指标看,增值税率调整使制造业供给指标三“升”四“降”,4月生产及原材料库存指标下滑;从需求指标看,外部环境缓解为需求松绑,新出口订单及进口指标均回升。整体而言,4月制造业PMI下滑受增值税率调整及季节性共同影响,表现平稳折射经济短期下行但压力不大。另外,就业指标持续下行。一方面,服务业从业人员改善对冲建筑业就业人员下滑,4月非制造业就业人员表现平稳但其绝对值仍处于历史低位;另一方面,制造业从业人员仍处于下行区间,目前已降至金融危机水平。由此,当前数据折射出“稳就业”压力大于“稳增长”,如果就业延续这一颓势,“稳就业”或重回政策关注重点。

美联储发布了4月FOMC议息会议结果,维持联邦基金利率在2.25%至2.50%不变。美联储决议声明重申,鉴于全球经济和金融市场发展,以及疲软的通胀压力,将对未来的利率路径调整保持耐心。与3月FOMC声明一致,美联储再次肯定了劳动力市场保持强劲、失业率保持低位,并上调了对经济的描述至“经济活动增速保持稳健”。通胀上行压力不大成为今年美联储对加息保持观望的一个理由。本次决议声明下调了对通胀走势的描述,直接概述成“整体与核心通胀已经下滑并保持在2%的目标下方”。美联储此声明打消了市场不理性的降息预期,风险资产因此承压。

美国和欧元区的一季度GDP增速均超预期。美国一季度实际GDP年化季环比初值3.2%,高于市场预期的2.3%。本季增速的回升主要是由存货与净出口推动,代表国内需求的私人部门消费与固定投资增速却双双下滑。欧元区一季度GDP季环比初值0.4%,高于预期0.3%。尽管退欧前景尚不明朗、贸易出口阴云不散,欧元区经济增速却反弹至三个季度以来最快。其中,意大利终于逃离了经济衰退的泥沼,GDP季环比0.2%,重回正增长区间。

美国4月ISM制造业指数读为52.8,创2016年10月以来的30个月新低,低于预期的55和3月前值55.3。不过数据仍高于50荣枯线,代表美国制造业仍在扩张但幅度放缓。

本周公布的经济数据如下:

本周重要经济数据

二、EIA周报聚焦:原油库存持续累积需警惕

一周聚焦

走势回顾:截至5月3日,WTI周度跌幅2.15%,Brent周度跌幅1.80%,Oman周度跌幅1.05%,SC周度跌幅2.72%。

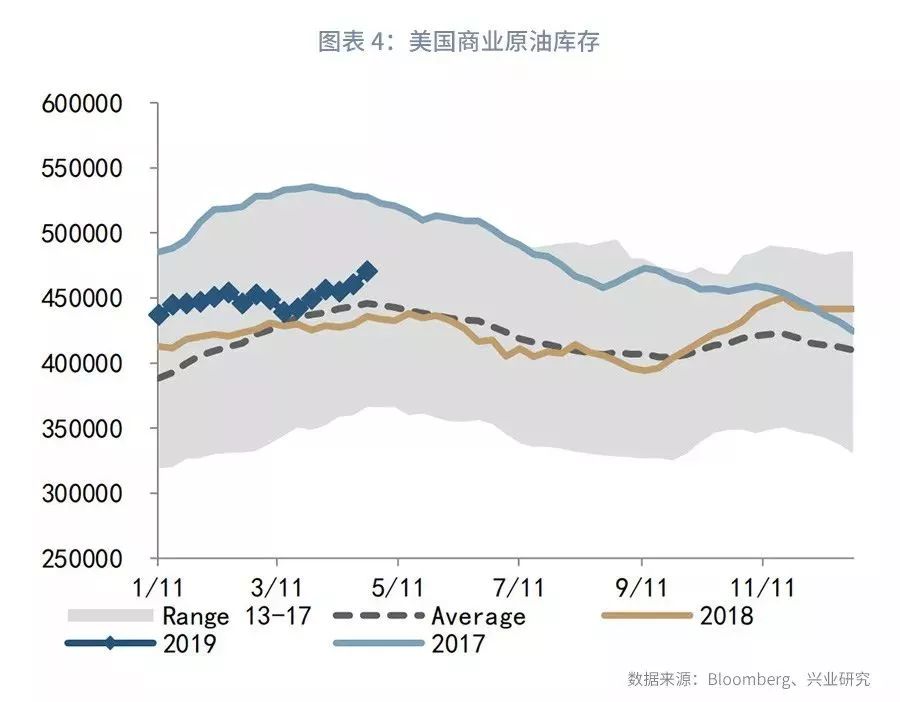

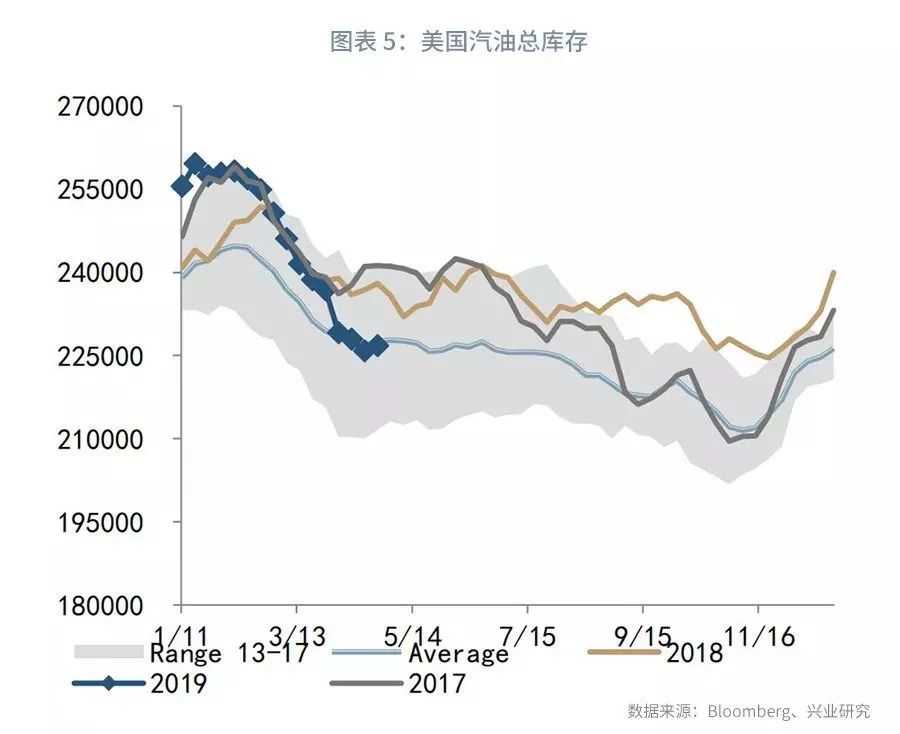

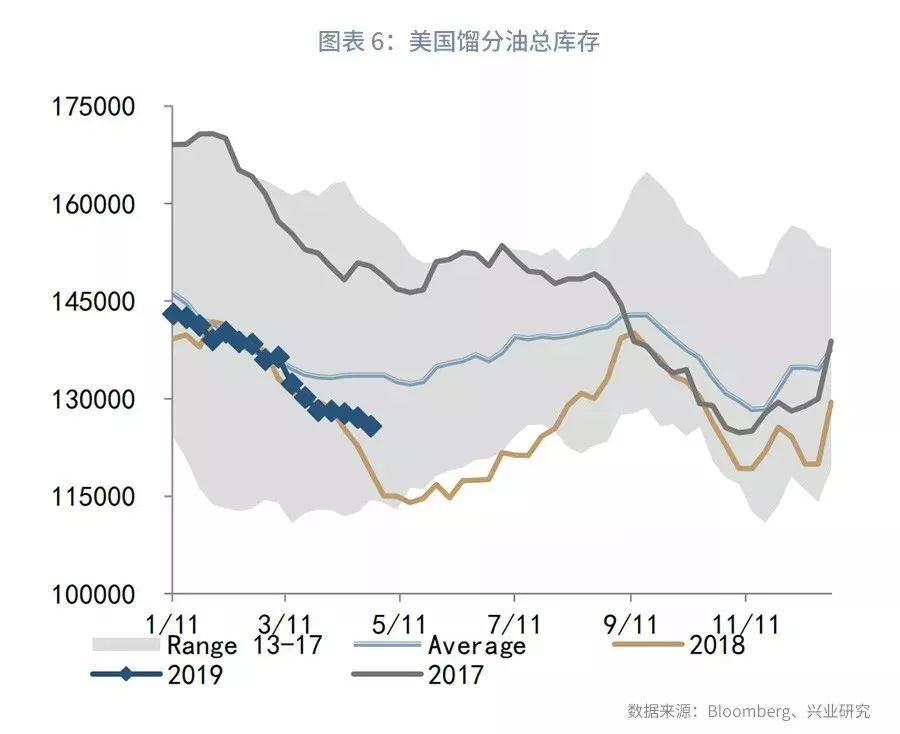

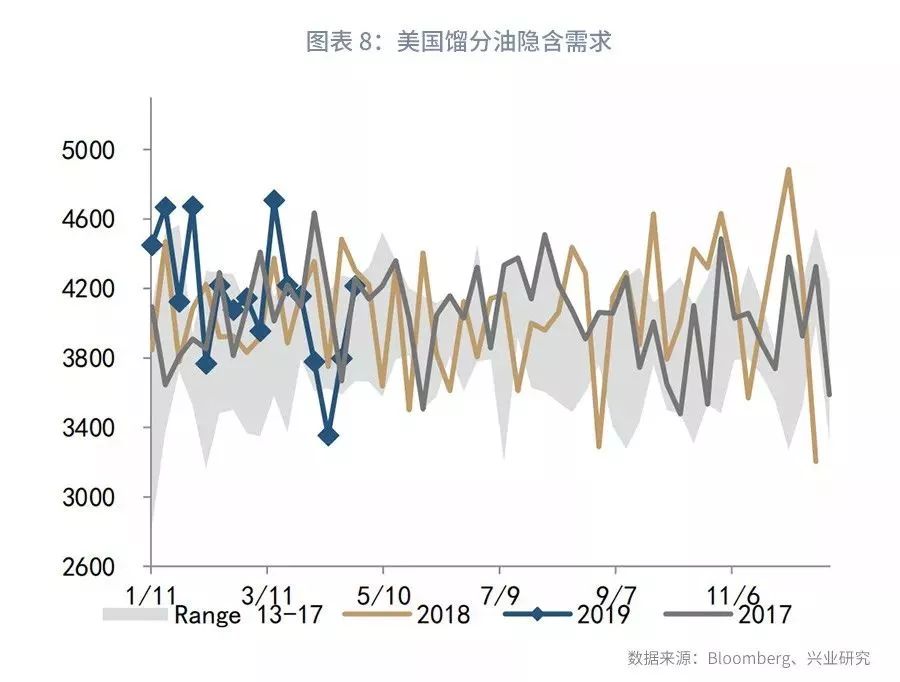

本周三公布的截至4月26日的EIA周报显示,库存方面,美国原油库存增加993万桶至4.7057亿桶,远超市场预期的库存增加175万桶。原油库存增量创19个月以来新高,原油库存总量创2017年9月最后一周以来新高。汽油库存增加92万桶至2.2674亿万桶,是连续十周下降后的首次上升。馏分油库存减少131万桶至1.2572亿桶,已是连续第七周下降。进出口方面,原油本周进口量增加26.6万桶/天至741.5万桶/天,原油出口量减少7万桶/天至261.1万桶/天。馏分油进口量减少18.2万桶/天至6.3万桶/天,降幅为74.3%。需求方面,汽油需求环比减少18.1万桶/天;馏分油需求环比增加41.9万桶/天,航空燃油需求环比增加10万桶/天。

原油库存近几周持续累积,且库欣库存近两周也出现累积,符合我们在《货币政策微调会钢价并不是利空——大宗商品周度观察20190421》的提示。Pony Express管道流量的回升,炼厂的意外检修以及Permian地区产量的回升共同促成了这一结果。目前来看,考虑到Midland地区产量的回升、EPIC NGL转换管道的延迟以及南下管道的检修,库欣的库存可能仍将累积。而如果出口不能明显回升,美国原油商业库存也可能并不能顺利进入季节性降库的窗口,这对于市场心态并不是个好消息。

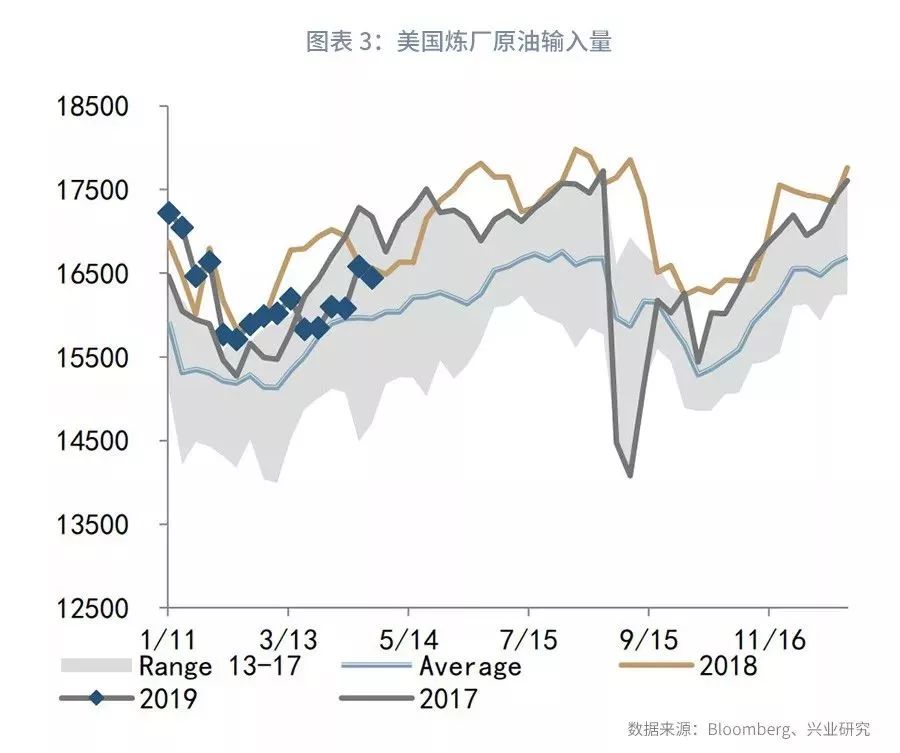

原油库存增加主要发生在美湾和西海岸地区。美湾地区的原油库存环比增加917万桶至2.446亿桶。西海岸的原油库存环比增加125万桶至5200万桶。其余地区仅东海岸及落基山脉地区原油库存有少量下降。原油炼厂设备利用率减少0.9%,远不及预期的增加0.5%,前值增加2.4%。本周原油产量增加10万桶/天至1230万桶/天,且净进口量增加33.6万桶/天至480万桶/天,为1月以来最高的进口量。

汽油库存增加主要受美湾和中西部地区库存上升的共同影响。美湾地区汽油库存环比增加173万桶至8200万桶;中西部地区汽油库存环比增加77万桶至1870万桶。其余地区库存均有较少下降。汽油产量增加14.6万桶/天至992.7万桶/天,汽油库存取得连续十周下降后的首次上升。

柴油库存减少主要发生在西海岸地区。西海岸地区库存环比减少140万桶至1230万桶。另外,中西部地区库存环比减少16万桶至3340万桶。其余地区库存变化均较小。虽然本周柴油产量增加6.5万桶/天至512.9万桶/天,但其出口量远大于进口量,且柴油需求增加,共同导致柴油库存减少。

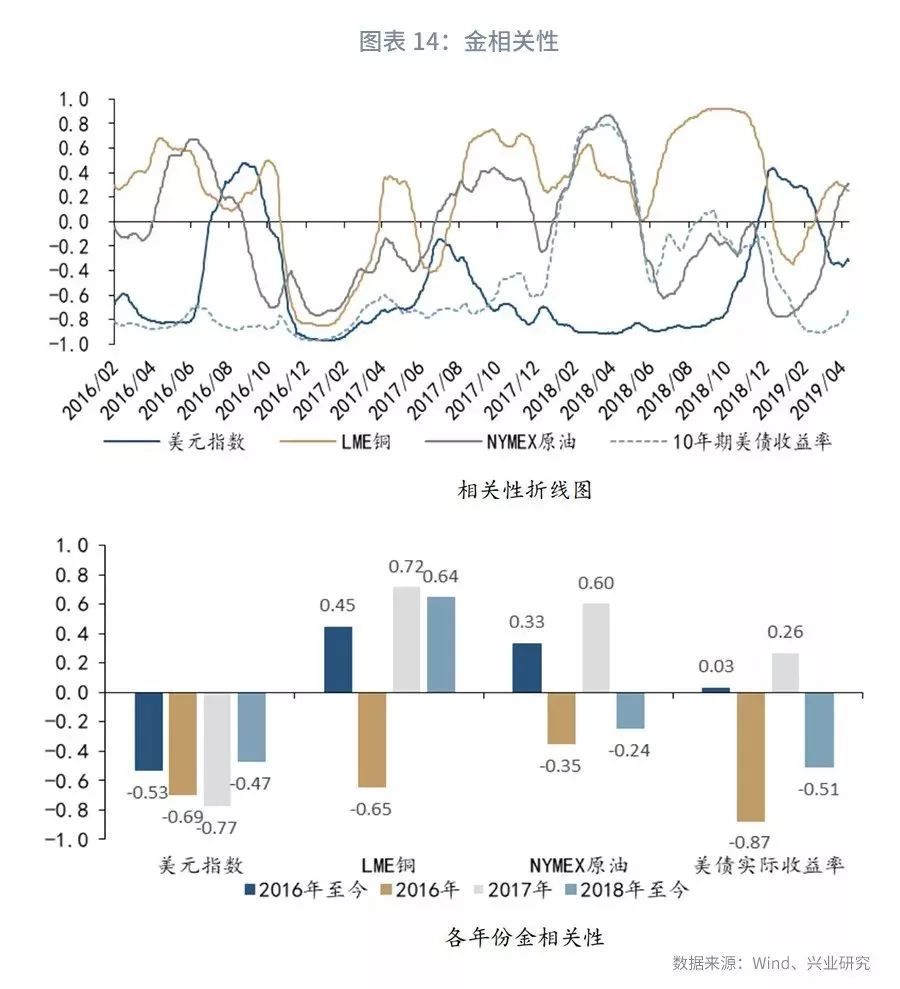

三、贵金属:企稳后或测试关键阻力

一周聚焦

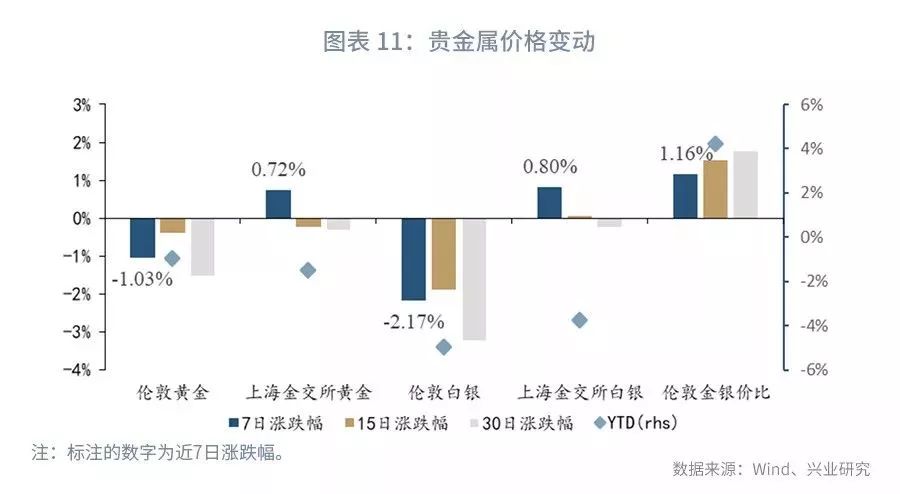

走势回顾:本周伦敦金银再度探底后得到支撑,但全周仍然收跌。白银一度受到铜价下跌拖累大幅下跌,导致金银比上行。国内市场因五一假期休市。

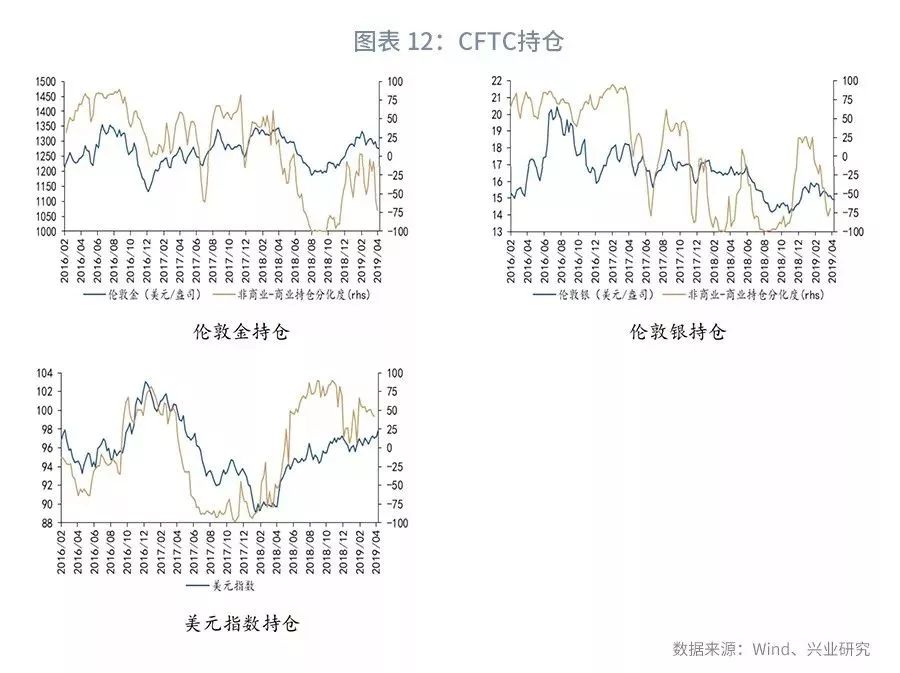

基本面仍然倾向于利空贵金属:(1)虽然美联储5月议息会议的态度倾向*派鸽**,调降了IOER利率,但是年内大概率维持联邦基金利率不升不降,使得美元指数暂无明确的下跌驱动。(2)美股盘中经历了较为激烈的震荡,但全周抹去周中跌幅,日线上涨的趋势仍然存在,风险偏好仍处于较高水平。(3)原油价格的震荡回调减轻了10年期美债收益率的反弹压力,盘面陷入震荡,但若美股延续强势表现,收益率曲线很可能继续修复,即10年期美债收益率可能进一步反弹。铜的反弹行情似乎能给贵金属带来一定支撑,但美债收益率仍是当前的主导因素。

综合基本面和技术分析,我们继续看空贵金属,建议反弹后做空。伦敦金在1266形成双底后企稳,日内仍是震荡筑底,出现反弹波段的可能性较大。后市的关键阻力在1293至1301美元/盎司区间,关注是否出现新的做空信号。伦敦银可能随着铜价反弹向上突破当前的楔形,关键阻力在15.2至15.4美元/盎司。

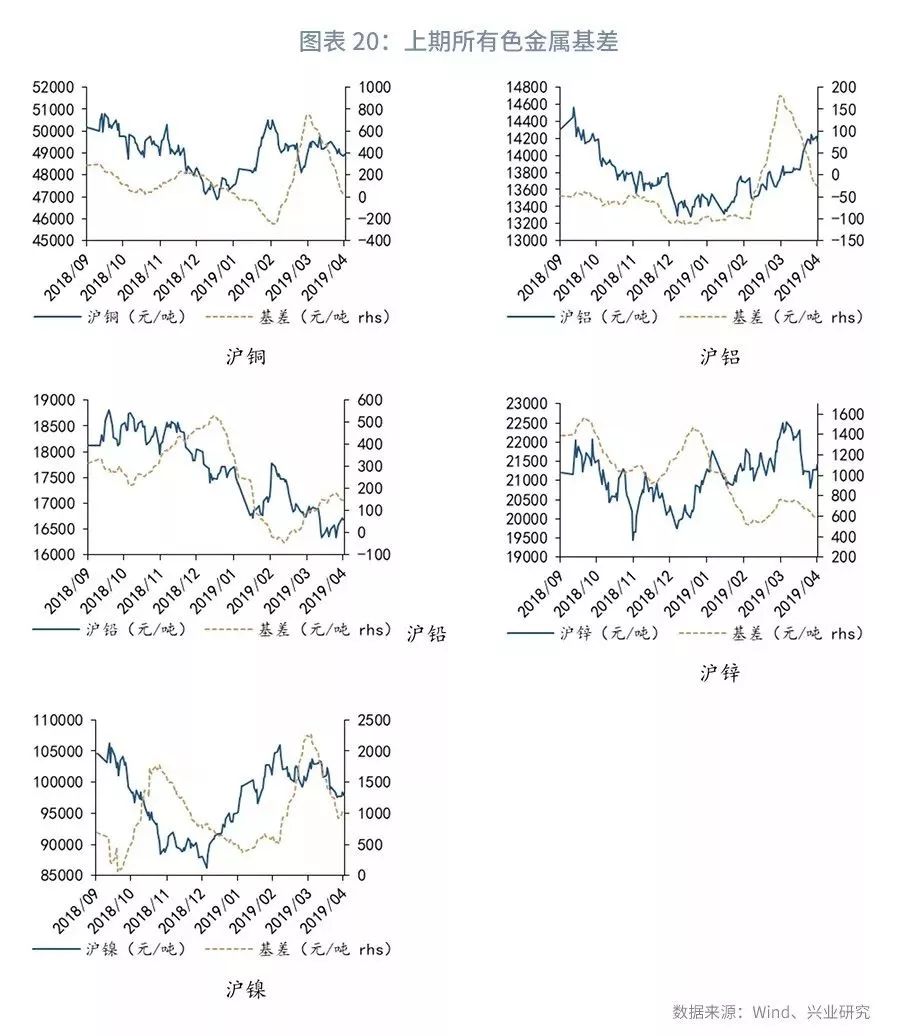

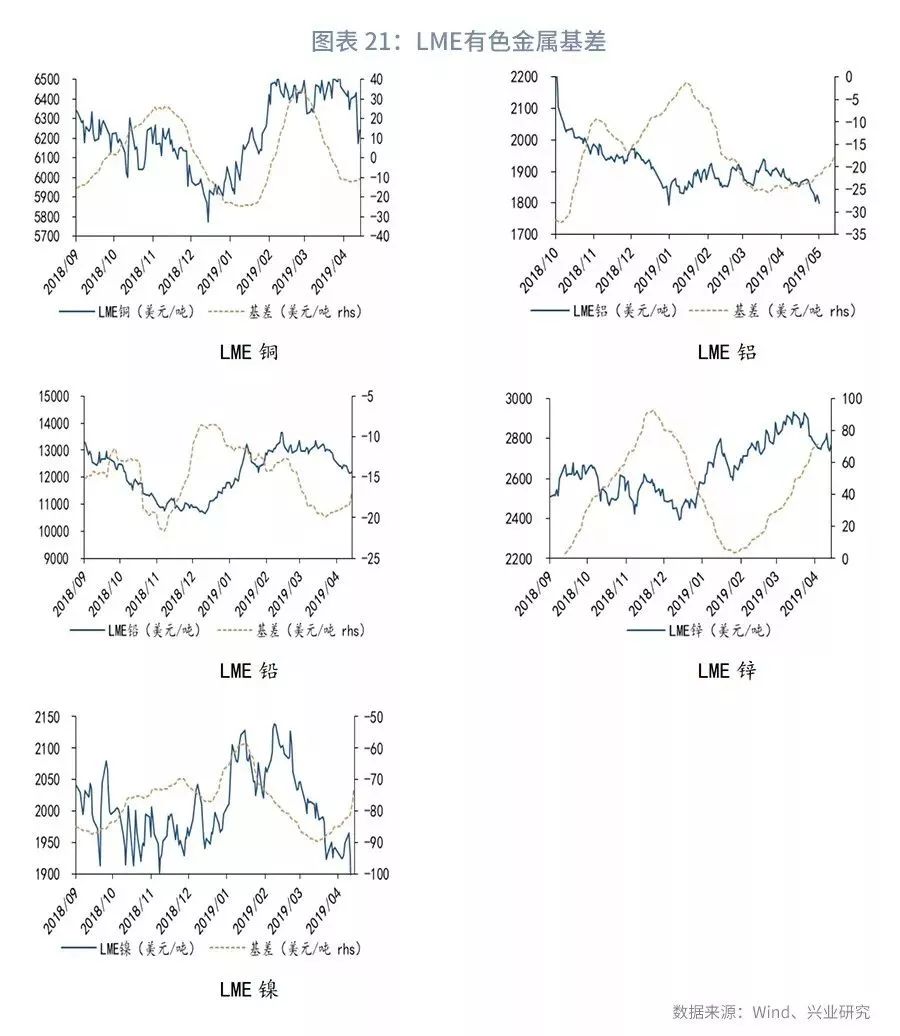

四、有色:阶段性调整

一周聚焦

走势回顾:本周有色金属普遍走弱,其中铅表现最为强势。本周伦铅和沪铅分别下跌3.62%和上涨1.74%;伦铜和沪铜分别下跌3.53%和0.12%;伦镍和沪镍分别下跌2.17%和上涨0.23%;伦铝和沪铝分别下跌1.54%和上涨0.18%;伦锌和沪锌分别下跌0.89%和上涨1.75%。

本周期铜震荡下行。为期两天的中美第十轮贸易谈判5月1日在北京结束,美国财长努钦形容谈判富有成效。尽管投资者对中美贸易谈判取得进展的迹象表示乐观,但周二公布的中国数据显示,4月份中国官方制造业PMI指数均较预期和前值低,增长意外放缓。另外,受中国五一节假影响,大多数中国投资人离场,市场存在技术性抛售。期铜本周四收报6175美元/吨,为2月15日以来最低,且收在200日移动均线切入位6,192美元/吨之下,影响价格进一步走低。周五美国公布的4月非农数据超预期,但4月平均时薪环比0.2%,同比3.2%,均不及预期,再次佐证了美国通胀疲软的顽固性,利空美元指数。但权益市场明显将其解读为利好消息,三大股市抹去周中跌幅,期铜也随之反弹。

技术上,伦铜跌至前期震荡区间中枢附近后得到较强支撑,但前期多次尝试向上突破2018年形成的顶部颈线未果。短期可能震荡蓄势,后市有望再次向上方阻力发起冲击。

本周期铅跌幅较大,伦铅周三收于1860美元/吨,为3年以来的最低价格。因电脑驱动的基金在期权到期后抛售,多数基本金属价格周三重挫。期铅也成为2019年以来伦敦金属交易所表现最差的基本金属。

本周期铝走弱。周三,LME铝库存大增60650吨,周四又增加92350吨至1227650吨,本周铝库存增幅近17%,利空期铝。

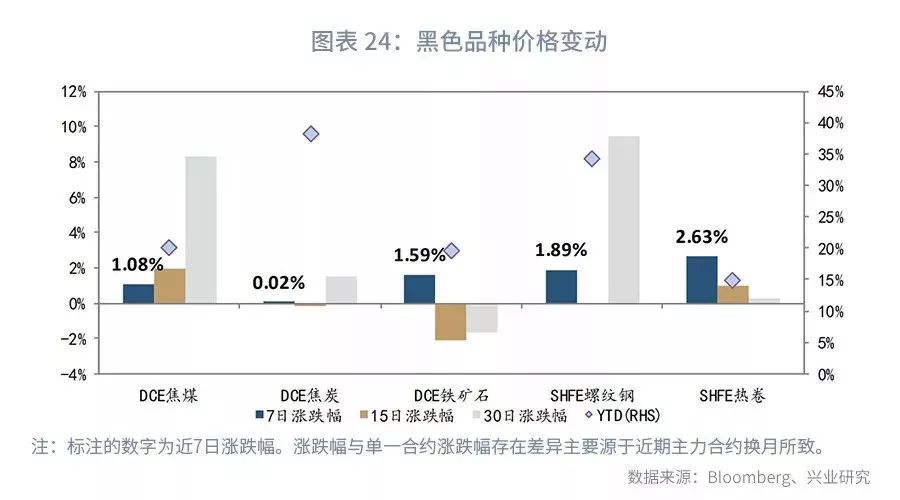

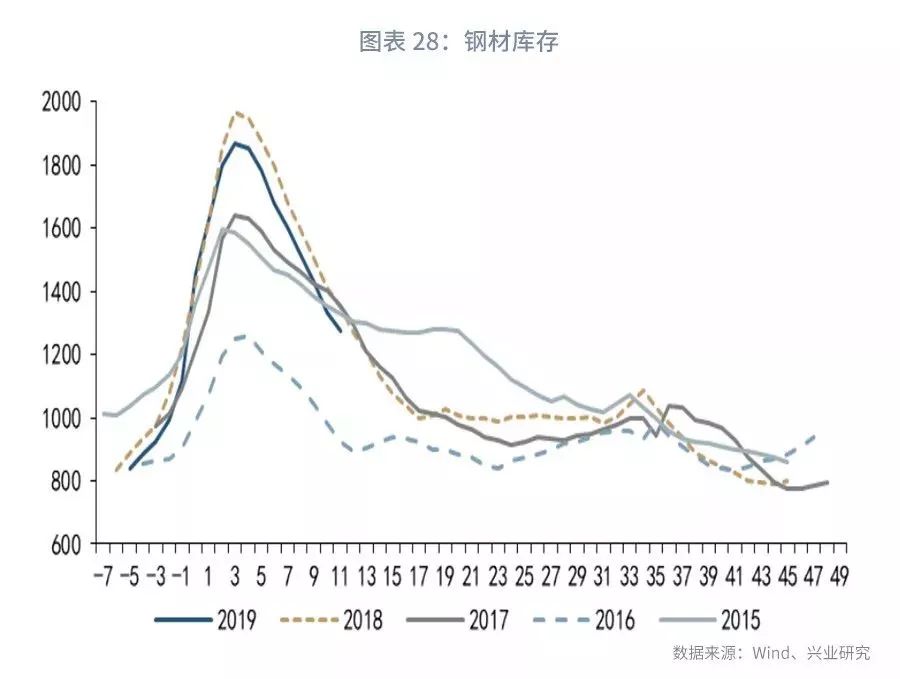

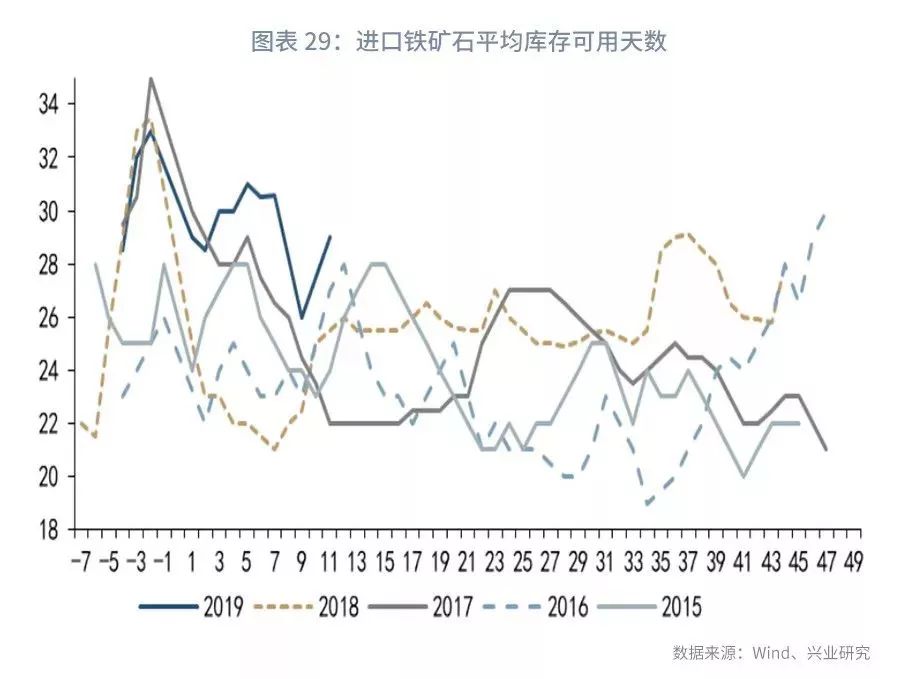

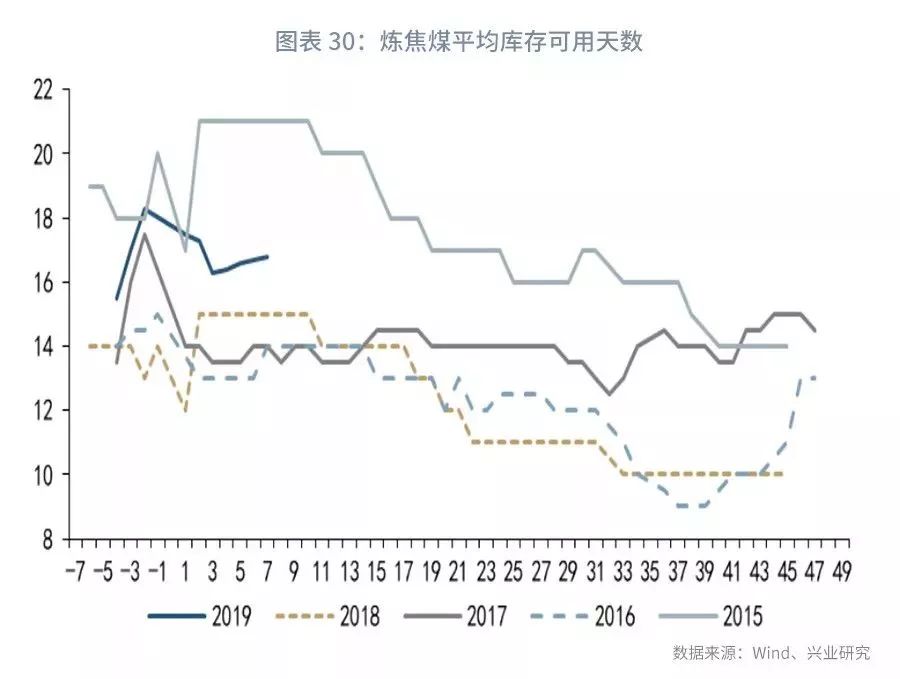

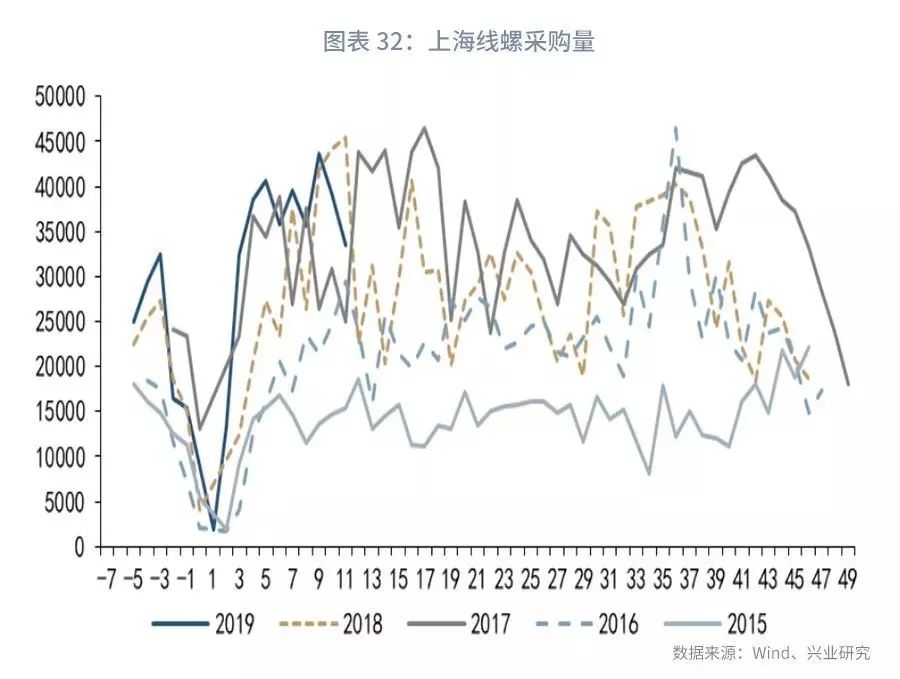

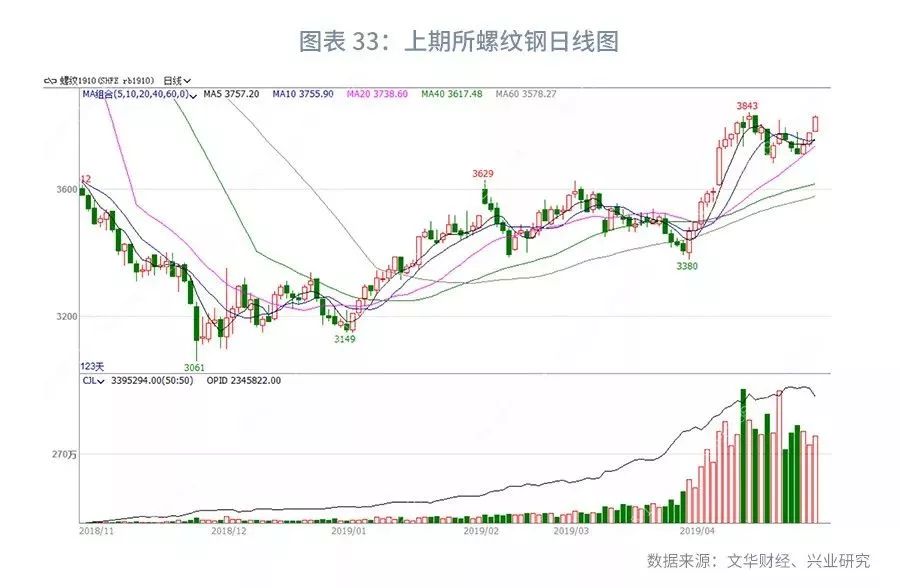

五、黑色:钢铁产业限产升级,提升螺纹钢价格

一周聚焦

走势回顾:截至4月30日,螺纹期货主力合约周度涨幅1.89%,热卷期货主力合约涨幅2.63%,焦煤期货主力合约周度涨幅1.08%,焦炭期货主力合约周度涨幅0.02%,铁矿石期货主力合约周度涨幅1.59%。

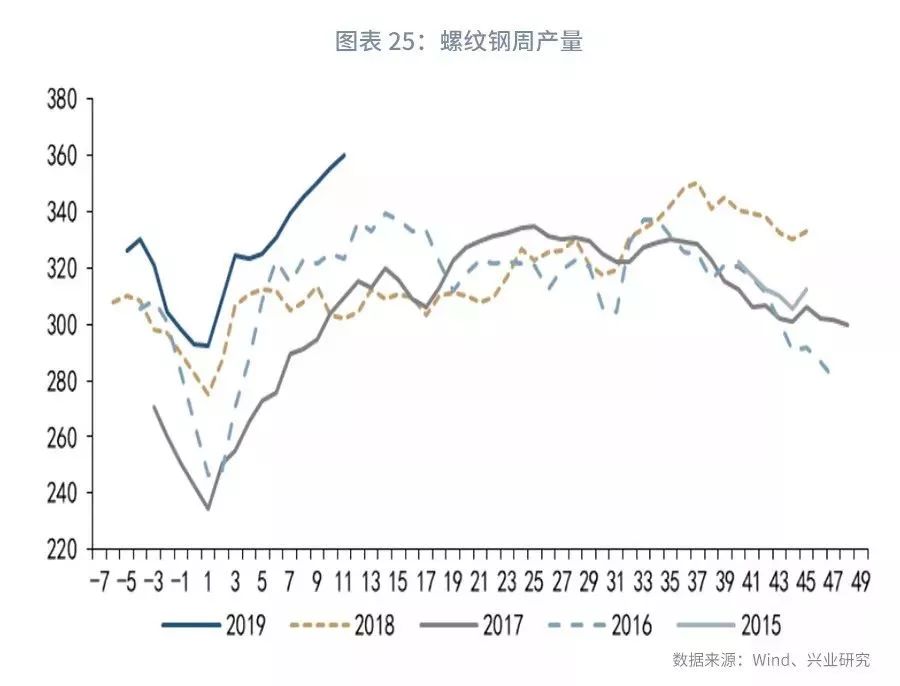

本周螺纹钢震荡上行。邯郸市、唐山市各属地省大气办结合实际情况,提出推迟橙色预警解除时间,由原定的4月25日24时推迟至4月30日24时。4月28日,国家生态环境部发布《关于推进实施钢铁行业超低排放的意见》(下称《意见》),指出全国新建(含搬迁)钢铁项目原则上要达到超低排放水平,到2020年底前,重点区域钢铁企业超低排放改造取得明显进展,力争60%左右产能完成改造。另外,唐山市政府发布《5月份全市大气污染防治强化管控方案》,表示允许生产的钢铁和焦化企业必须达到超低排放标准,钢铁行业部分地区限产50%以上,管控强度及限产力度大,供给或将下降。虽然5月螺纹钢将面临季节性需求减弱预期,但钢铁产业限产升级,供给预期减少,提升螺纹钢价格。

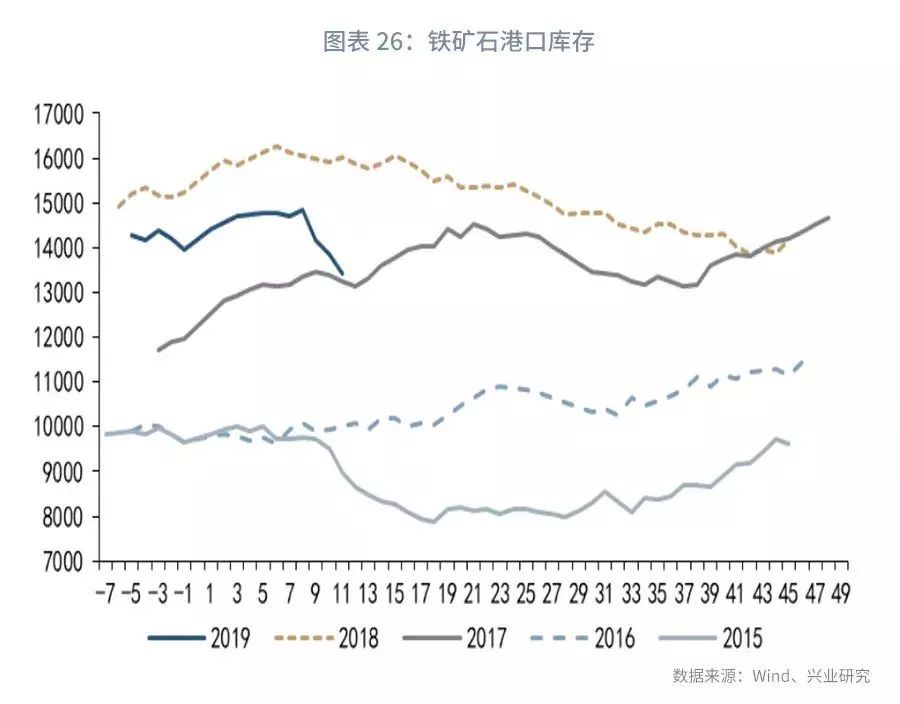

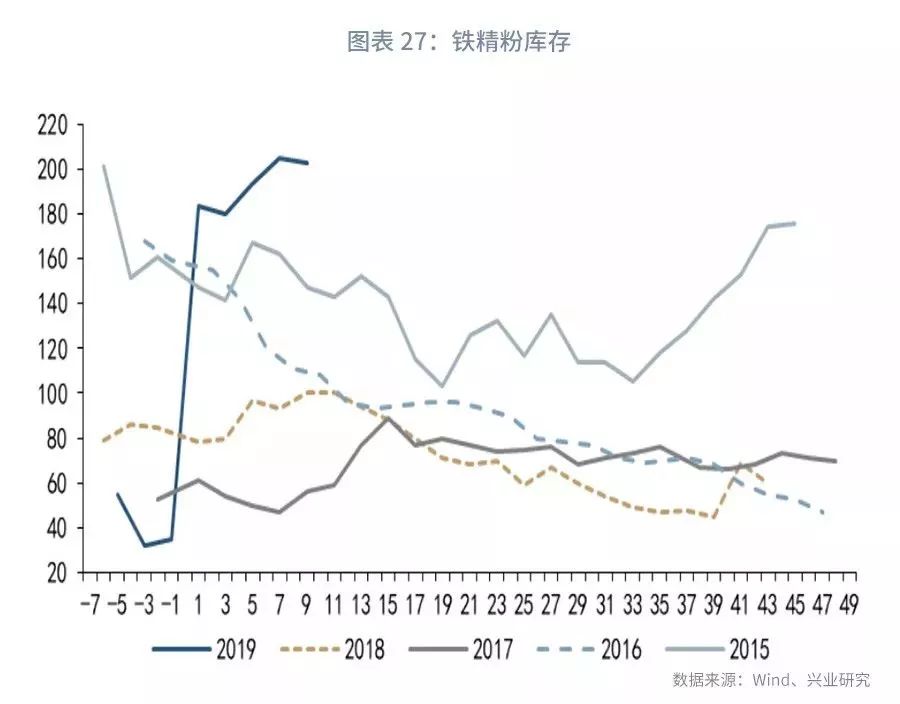

本周铁矿石偏强震荡。从库存情况来看,全国45港铁矿石库存下降至2017年10月以来的最低位。同时,钢厂铁矿石库存水平也为近几年来的偏低水平。铁矿石供给明显下降。随着4月旺需阶段的结束,5月铁矿石需求预期走弱,但供给下降支撑价格,铁矿石偏强震荡。

特别提示:本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

长按上方二维码关注我们