百利天恒688506--化药(*醉药麻**)、中成药、创新药(不建议申购,不关注)

1.募资及估值分析

发行股数4010万股,发行后总股本40100万股,发行价24.7元,募集资金9.9亿元,募资缩水4.32亿元(“跌幅”30%);对应发行后总市值99.05亿。

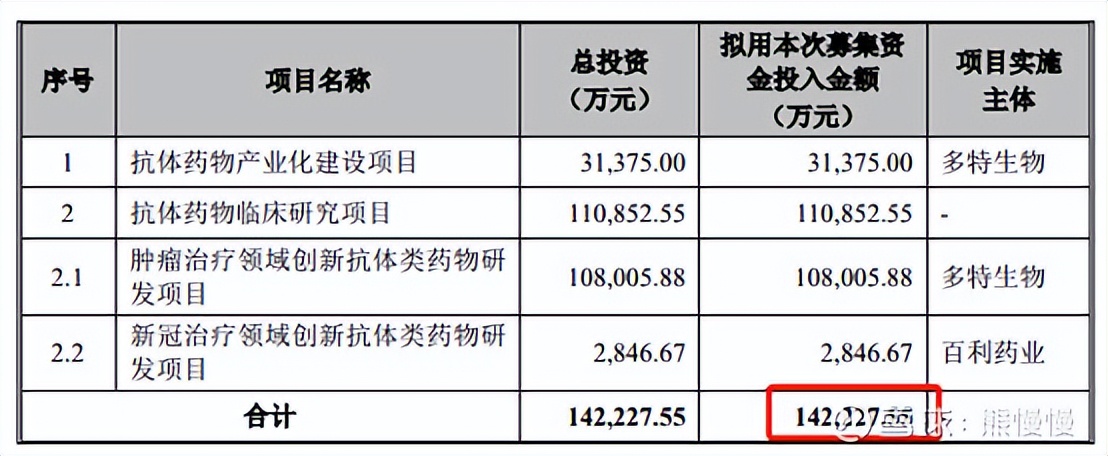

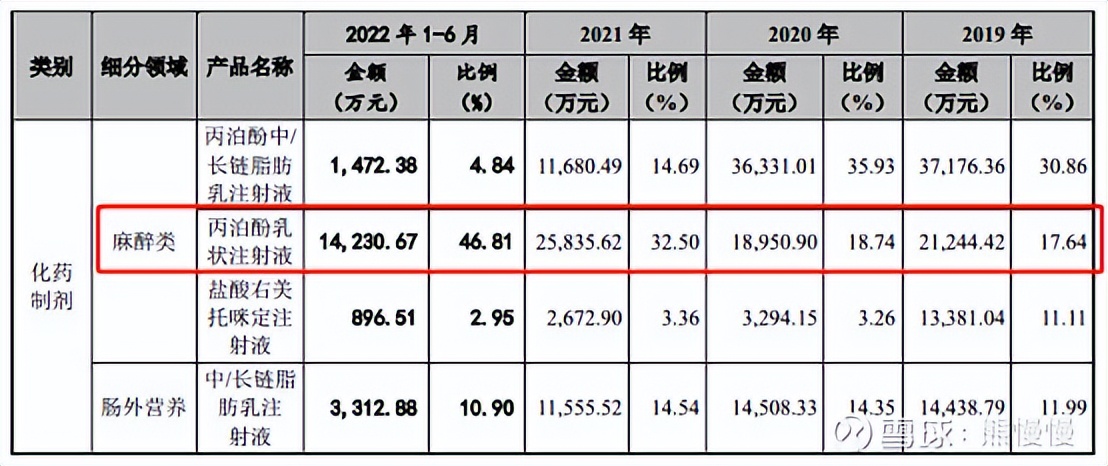

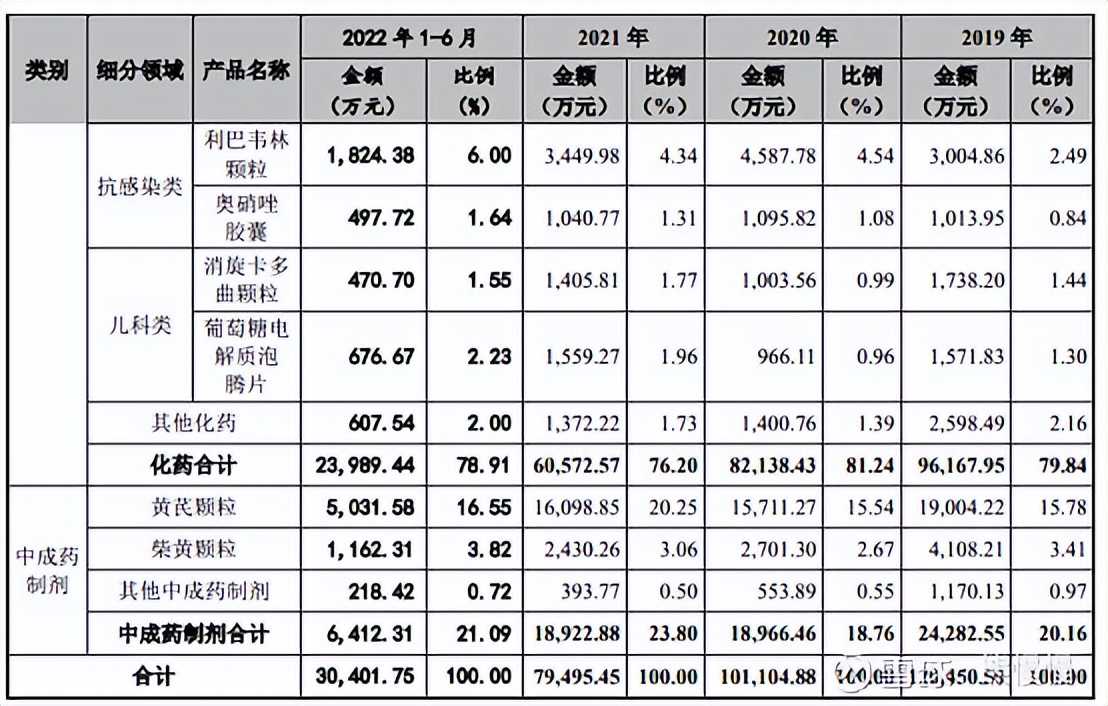

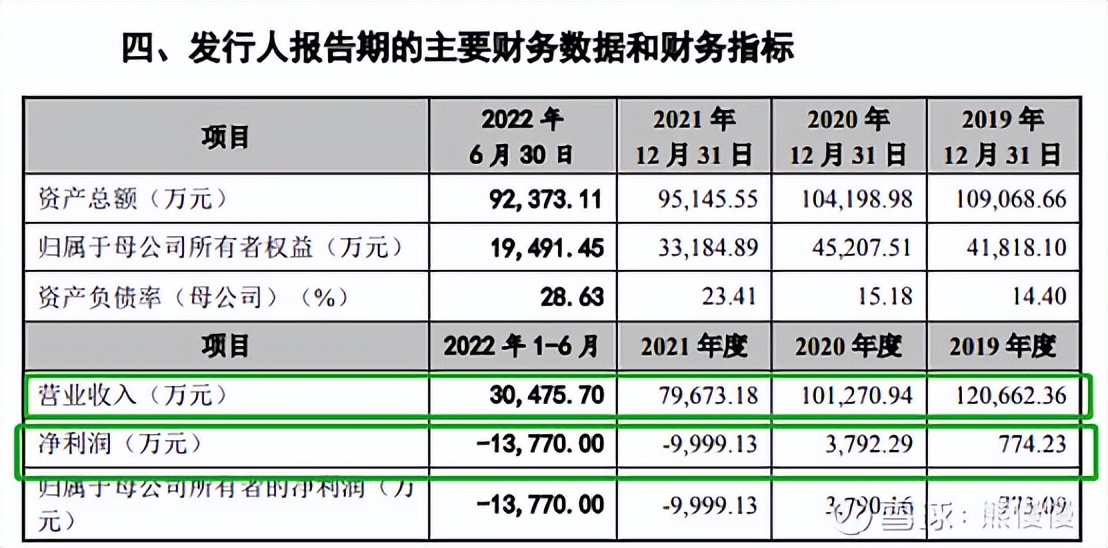

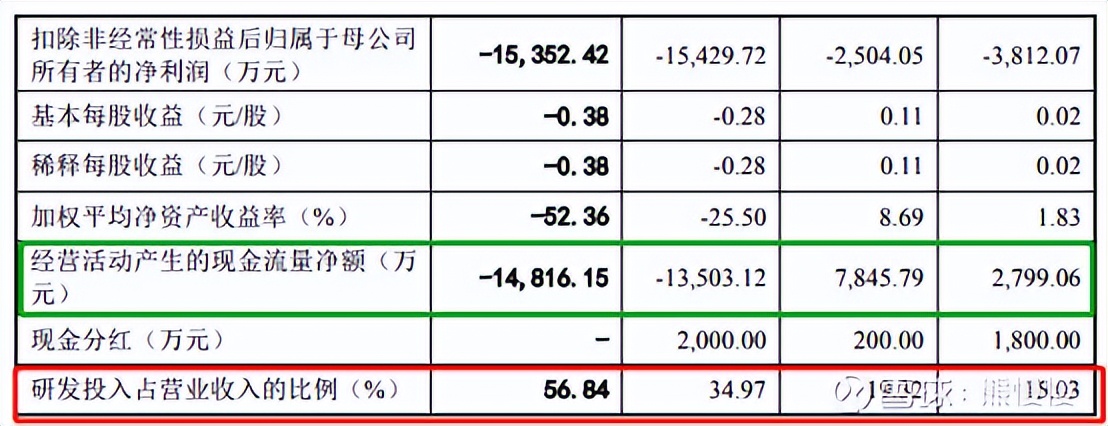

21年净利-9999万元,PE;22Q3净利-2.428亿元,动态PE;报告期内,收入连年下滑,创新药投入连年增加,亏损逐年扩大;原产品不能“造血”,新产品“遥遥无期”--6个临床Ⅱ期(至少2年才能产品化,还有失败的风险),3个Ⅰ期;报告期内研发投入8.2亿,给予十倍市研率82亿较合理;上市前,没有外部融资,是不被看好还是舍不得稀释股份?!募资缩水,还能用10%的股份,募集近十亿--火锅店不赚钱,再筹备开个KTV让新股东垫资?这年头医药的毛利率水平真的水--70%的毛利,多少营销费,看不下去。

2. 主营业务经营情况

发行人是一家集药品研发、生产与营销一体化的现代生物医药企业,拥有化药制剂与中成药制剂业务板块和创新生物药业务板块,具备包括小分子化学药、大分子生物药及抗体偶联药物(ADC 药物)的全系列药物研究开发生产能力;拥有中美两地研发中心(美国:Systimmune;中国:百利药业和多特生物等)、1 个大分子生物药及抗体偶联药物(ADC 药物)生产企业(多特生物)、2 个化药制剂生产企业(百利药业和国瑞药业)、1 个化学原料药生产企业(精西药业)、1个化学中间体生产企业(海亚特科技)以及 2 个药品营销公司(百利天恒和拉萨新博);覆盖从中间体、原料药到制剂的上下游一体化能力及“研发—生产—营销”完整全生命周期商业化运营能力。

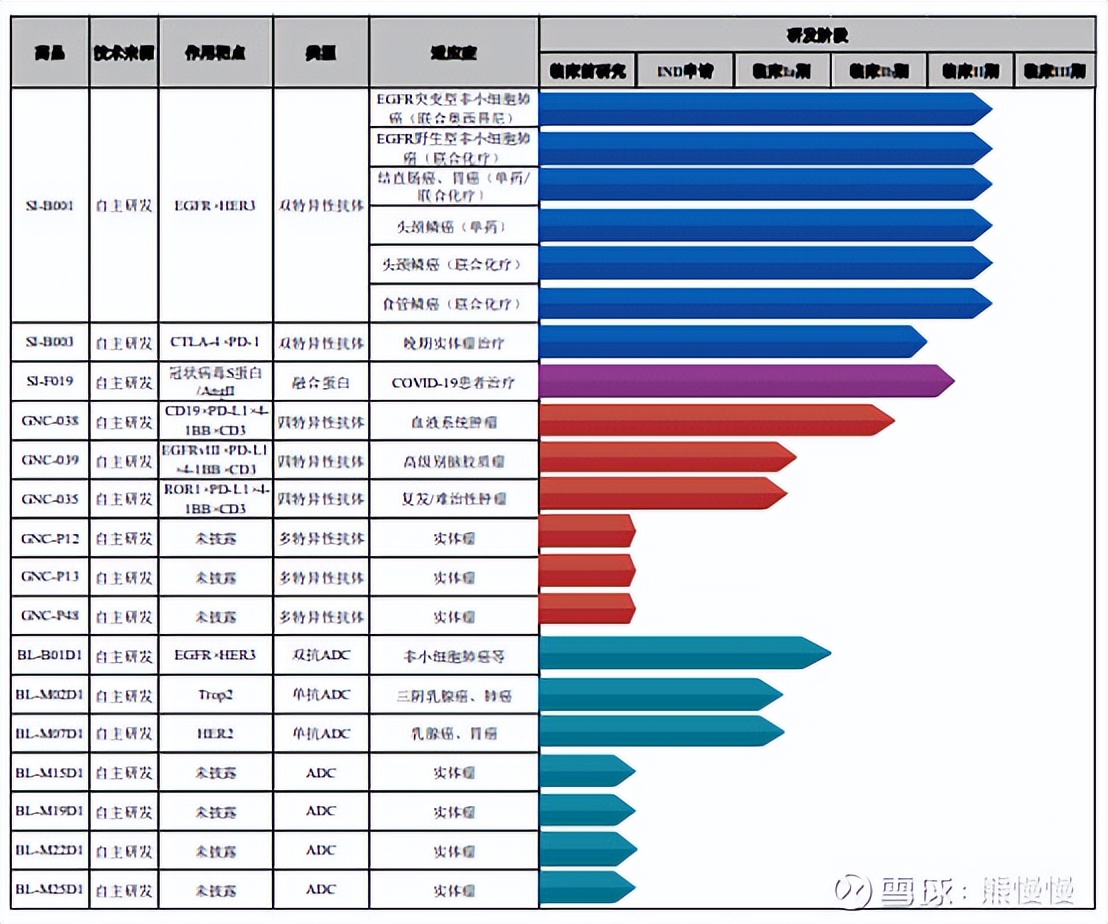

经过 10 年的积累,公司创新生物药板块已经颇具规模,且有着具备全球竞争力的阶段性成果。现已形成“多特异性抗体新型分子结构平台”、“全链条一体化多特异性抗体药物研发核心技术平台”、“柔性 GMP 标准多特异性抗体及 ADC 药物生产技术平台”等核心技术平台,并基于前述平台开发出成系列的产品。截至本招股说明书签署日,发行人共有 9 个双/多特异性抗体及融合蛋白药物在研项目。其中治疗非小细胞肺癌等上皮肿瘤的双特异性抗体 SI-B001 已进入 II 期临床试验,是全球范围内基于 HER3 靶点进展最快的双特异性抗体药物;治疗 COVID-19 新冠病毒的融合蛋白药物 SI-F019,已完成 I 期临床研究,其对突变的病毒株拥有潜在的治疗和预防作用。四特异性抗体 GNC-038、GNC-039、GNC-035 已进入 I 期临床试验,是全球前 3 个进入临床研究阶段的四特异性抗体,未来拟探索多种恶性肿瘤的治疗,全球其他企业都尚处于早期的临床前探索阶段。进入 I 期临床试验的双抗 ADC 药物 BL-B01D1 是全球第三个,中国首个进入临床研究阶段的靶向双靶点的双抗 ADC 候选药物。

投资有风险 入市需谨慎