(报告出品方/作者:天风证券,李鲁靖、朱晔)

1 轴承行业概况:本土企业规模较小,国内市场集中度低

1.1 轴承:支撑机械旋转体,降低摩擦的部件

轴承的定义:轴承是在机械传动过程中起固定、旋转和减小载荷摩擦系数的部件,它的主要功能是支撑机械旋转体,并 降低设备在传动过程中的摩擦。 按运动元件的摩擦性质不同,轴承可分为滚动轴承和滑动轴承两类,其中滚动轴承最为常见。

滚动轴承的内部结构:滚动轴承由两个环组成,一个内部和一个外部,也即内圈和外圈,并且在这两个环之间装有支撑 旋转部件的滚动体,以减少内圈和外圈在相对旋转过程中摩擦。此外,还装有起到固定和支撑作用的密封件和保持架。

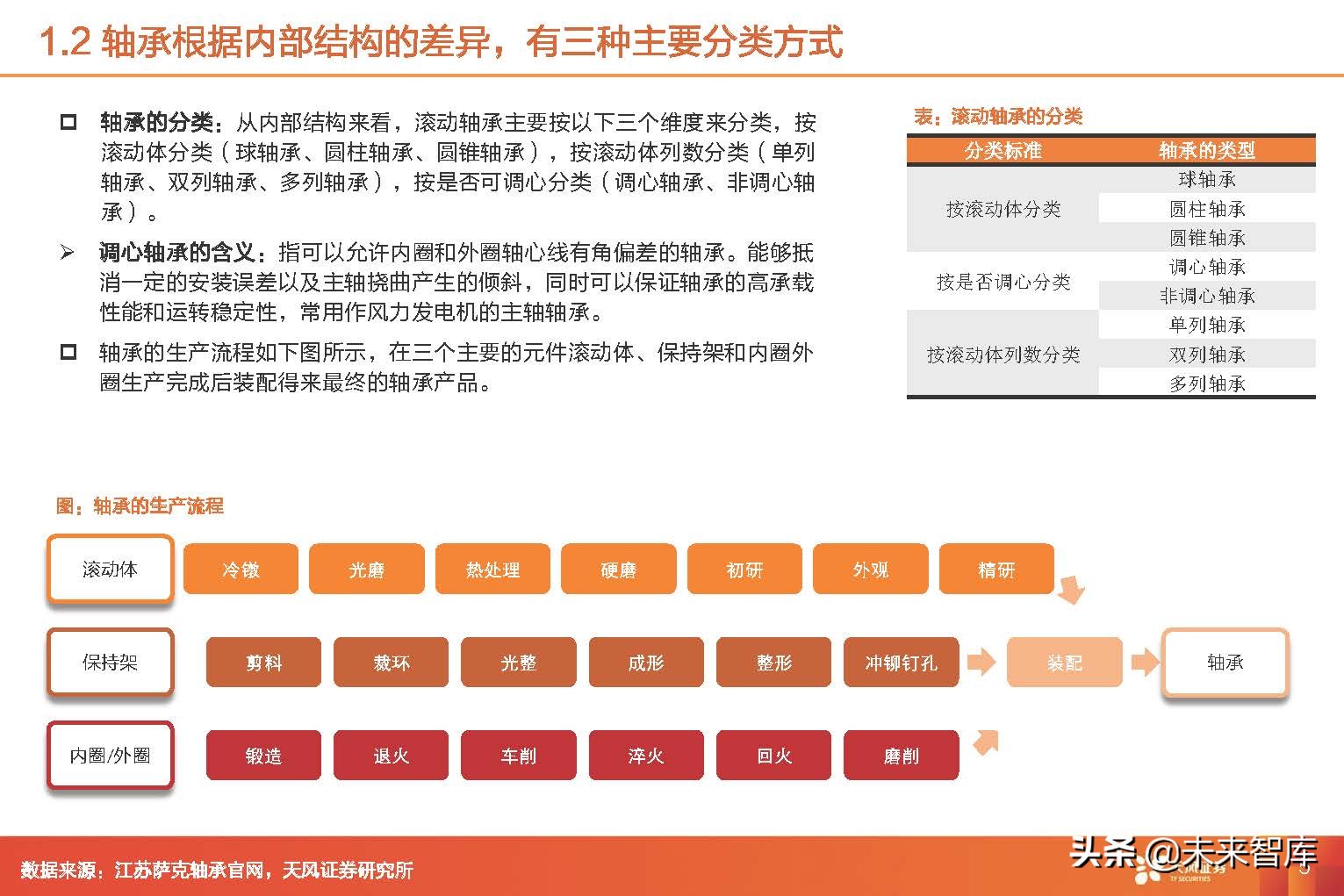

1.2 轴承根据内部结构的差异,有三种主要分类方式

轴承的分类:从内部结构来看,滚动轴承主要按以下三个维度来分类,按 滚动体分类(球轴承、圆柱轴承、圆锥轴承),按滚动体列数分类(单列 轴承、双列轴承、多列轴承),按是否可调心分类(调心轴承、非调心轴 承)。

调心轴承的含义:指可以允许内圈和外圈轴心线有角偏差的轴承。能够抵 消一定的安装误差以及主轴挠曲产生的倾斜,同时可以保证轴承的高承载 性能和运转稳定性,常用作风力发电机的主轴轴承。

1.3 轴承下游应用领域几乎涵盖所有工业板块

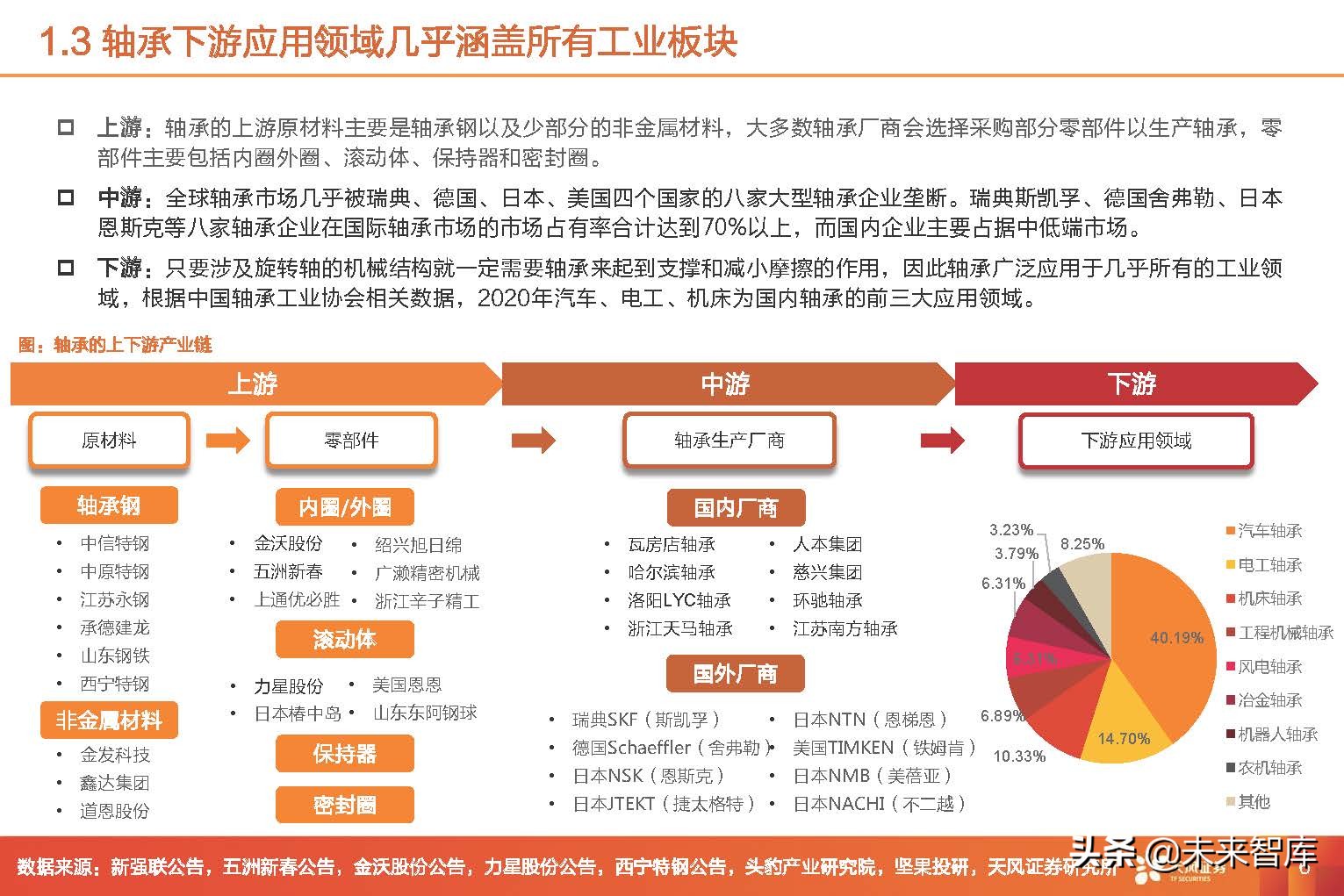

上游:轴承的上游原材料主要是轴承钢以及少部分的非金属材料,大多数轴承厂商会选择采购部分零部件以生产轴承,零 部件主要包括内圈外圈、滚动体、保持器和密封圈。

中游:全球轴承市场几乎被瑞典、德国、日本、美国四个国家的八家大型轴承企业垄断。瑞典斯凯孚、德国舍弗勒、日本 恩斯克等八家轴承企业在国际轴承市场的市场占有率合计达到70%以上,而国内企业主要占据中低端市场。

下游:只要涉及旋转轴的机械结构就一定需要轴承来起到支撑和减小摩擦的作用,因此轴承广泛应用于几乎所有的工业领 域,根据中国轴承工业协会相关数据,2020年汽车、电工、机床为国内轴承的前三大应用领域。

1.4 高端市场被海外企业占据,国内企业规模小,行业集中度低

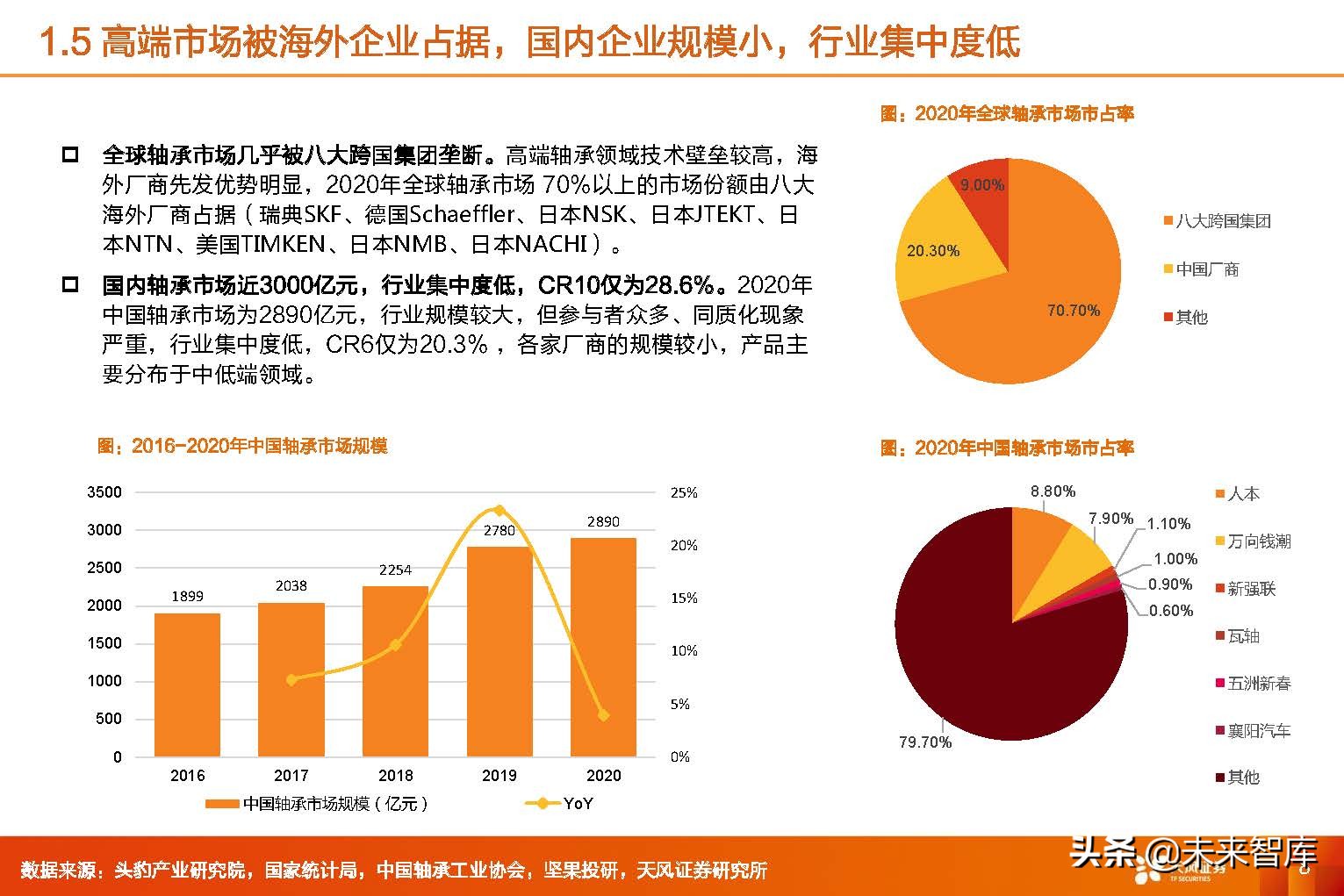

全球轴承市场几乎被八大跨国集团垄断。高端轴承领域技术壁垒较高,海 外厂商先发优势明显,2020年全球轴承市场 70%以上的市场份额由八大 海外厂商占据(瑞典SKF、德国Schaeffler、日本NSK、日本JTEKT、日 本NTN、美国TIMKEN、日本NMB、日本NACHI)。

国内轴承市场近3000亿元,行业集中度低,CR10仅为28.6%。2020年 中国轴承市场为2890亿元,行业规模较大,但参与者众多、同质化现象 严重,行业集中度低,CR6仅为20.3% ,各家厂商的规模较小,产品主 要分布于中低端领域。

2 风电轴承:高端产品依赖进口,风机大型化亟待国产替代

2.1 轴承在风电机多个部件处均有应用,属于附加值较高的环节

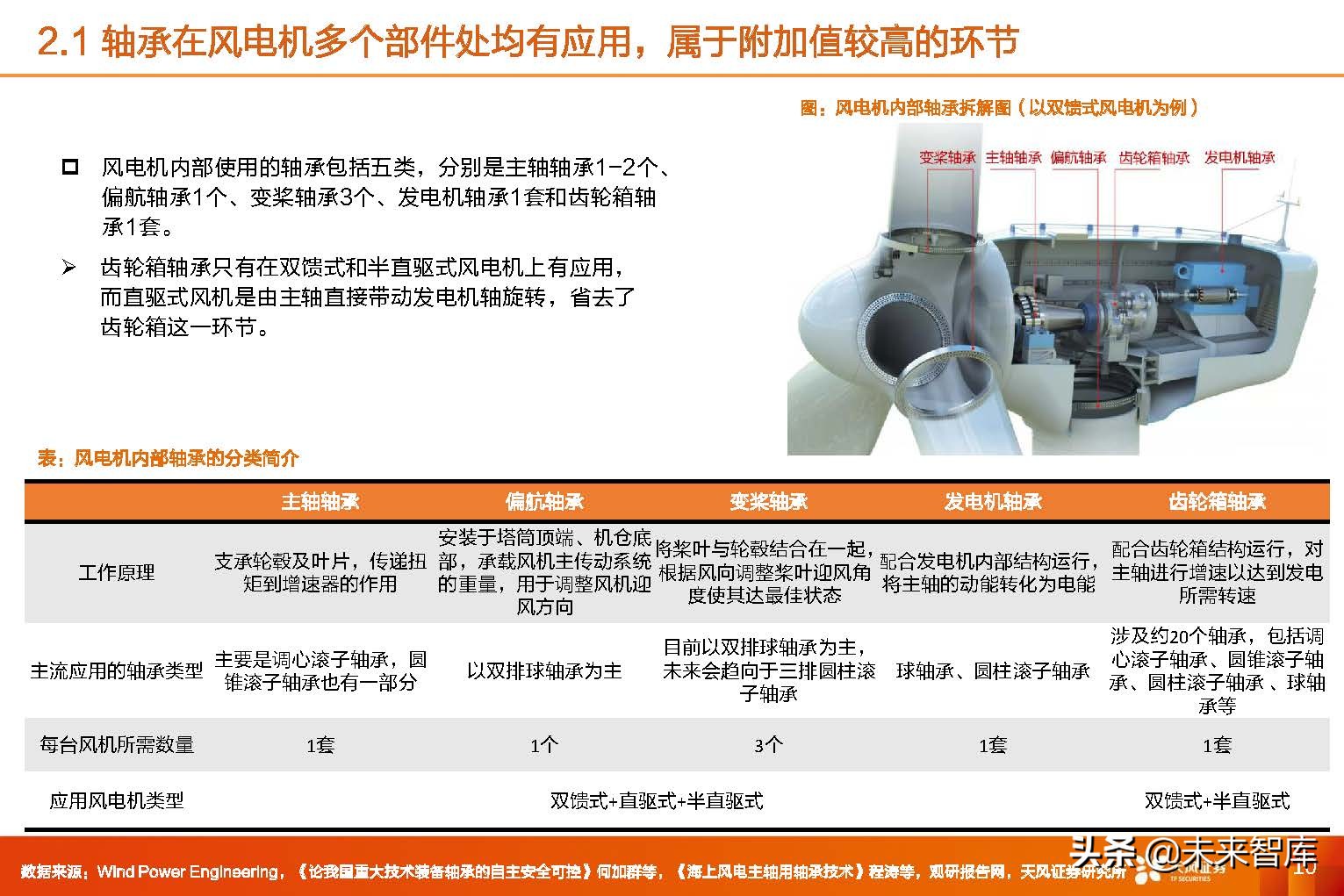

风电机内部使用的轴承包括五类,分别是主轴轴承1-2个、 偏航轴承1个、变桨轴承3个、发电机轴承1套和齿轮箱轴 承1套。 齿轮箱轴承只有在双馈式和半直驱式风电机上有应用, 而直驱式风机是由主轴直接带动发电机轴旋转,省去了 齿轮箱这一环节。

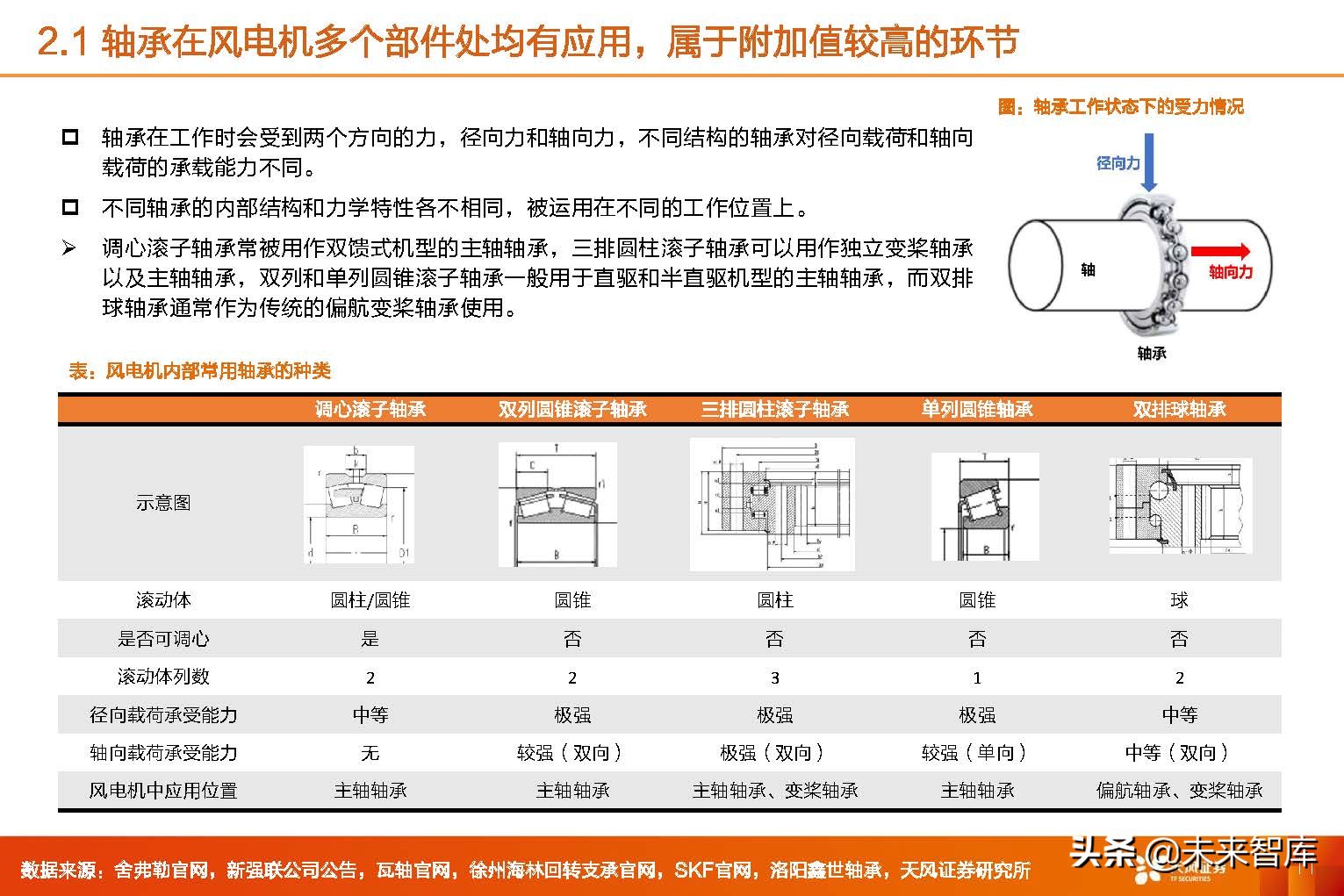

轴承在工作时会受到两个方向的力,径向力和轴向力,不同结构的轴承对径向载荷和轴向 载荷的承载能力不同。 不同轴承的内部结构和力学特性各不相同,被运用在不同的工作位置上。 调心滚子轴承常被用作双馈式机型的主轴轴承,三排圆柱滚子轴承可以用作独立变桨轴承 以及主轴轴承,双列和单列圆锥滚子轴承一般用于直驱和半直驱机型的主轴轴承,而双排 球轴承通常作为传统的偏航变桨轴承使用。(报告来源:未来智库)

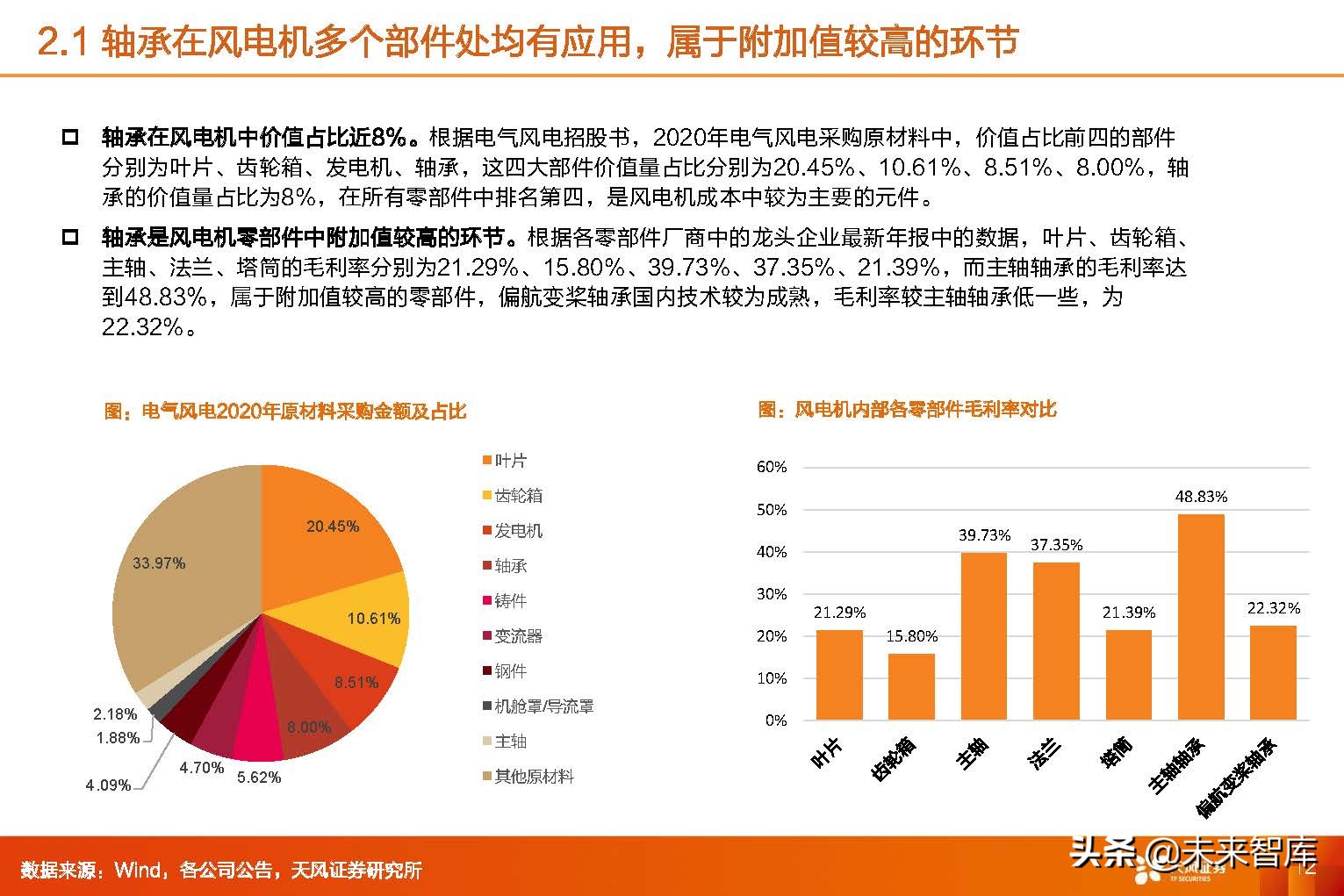

轴承在风电机中价值占比近8%。根据电气风电招股书,2020年电气风电采购原材料中,价值占比前四的部件 分别为叶片、齿轮箱、发电机、轴承,这四大部件价值量占比分别为20.45%、10.61%、8.51%、8.00%,轴 承的价值量占比为8%,在所有零部件中排名第四,是风电机成本中较为主要的元件。

轴承是风电机零部件中附加值较高的环节。根据各零部件厂商中的龙头企业最新年报中的数据,叶片、齿轮箱、 主轴、法兰、塔筒的毛利率分别为21.29%、15.80%、39.73%、37.35%、21.39%,而主轴轴承的毛利率达 到48.83%,属于附加值较高的零部件,偏航变桨轴承国内技术较为成熟,毛利率较主轴轴承低一些,为 22.32%。

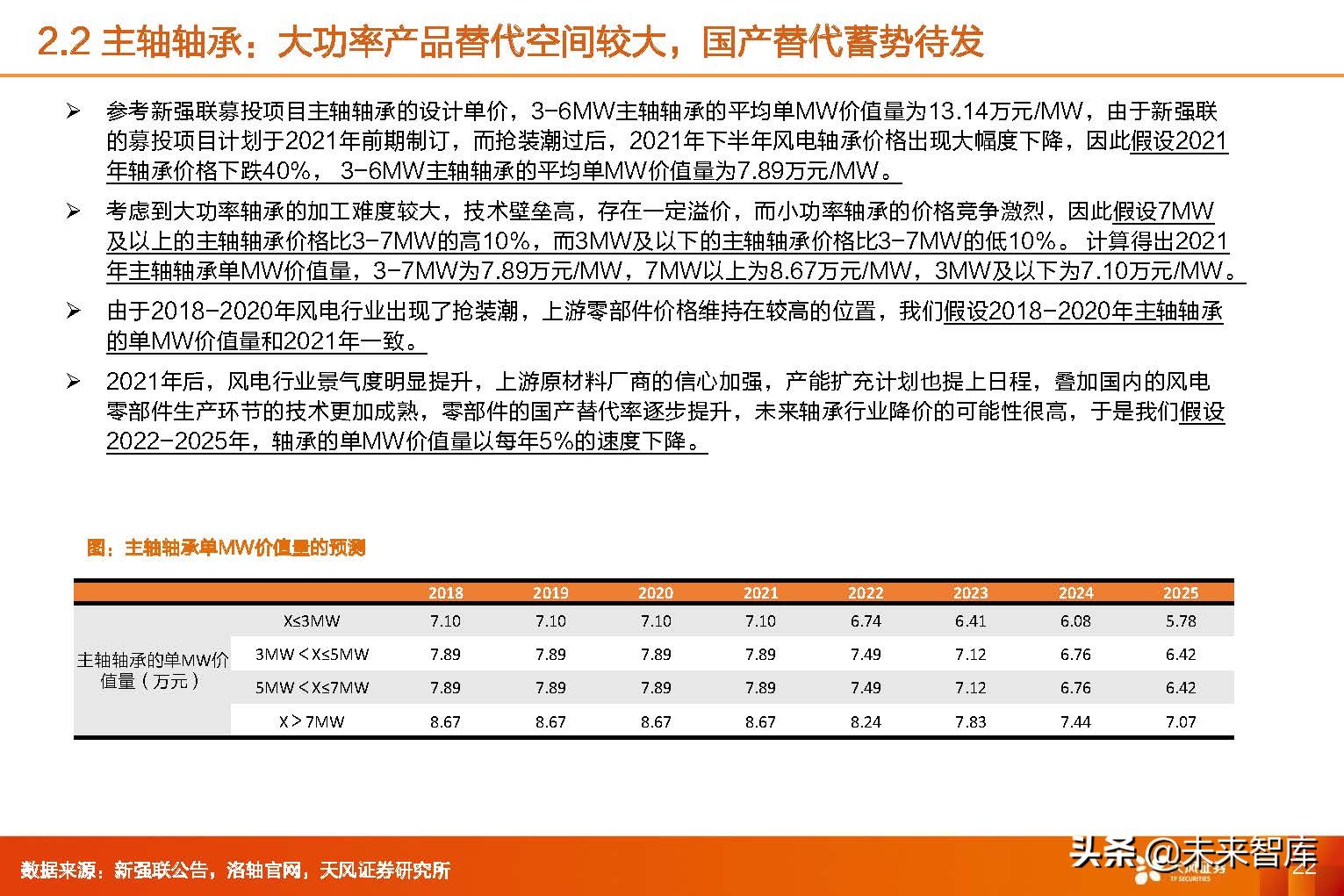

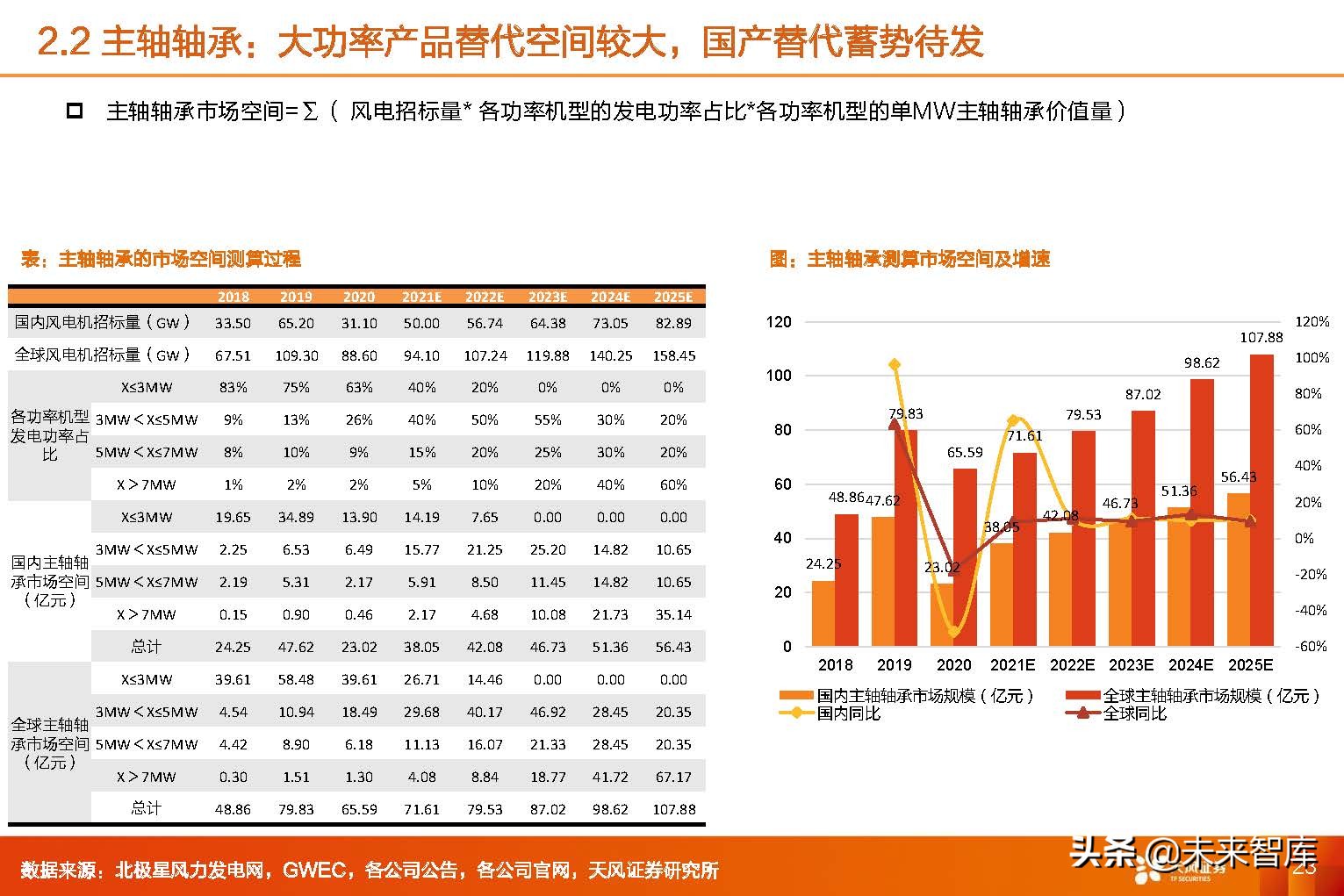

2.2 主轴轴承:大功率产品替代空间较大,国产替代蓄势待发

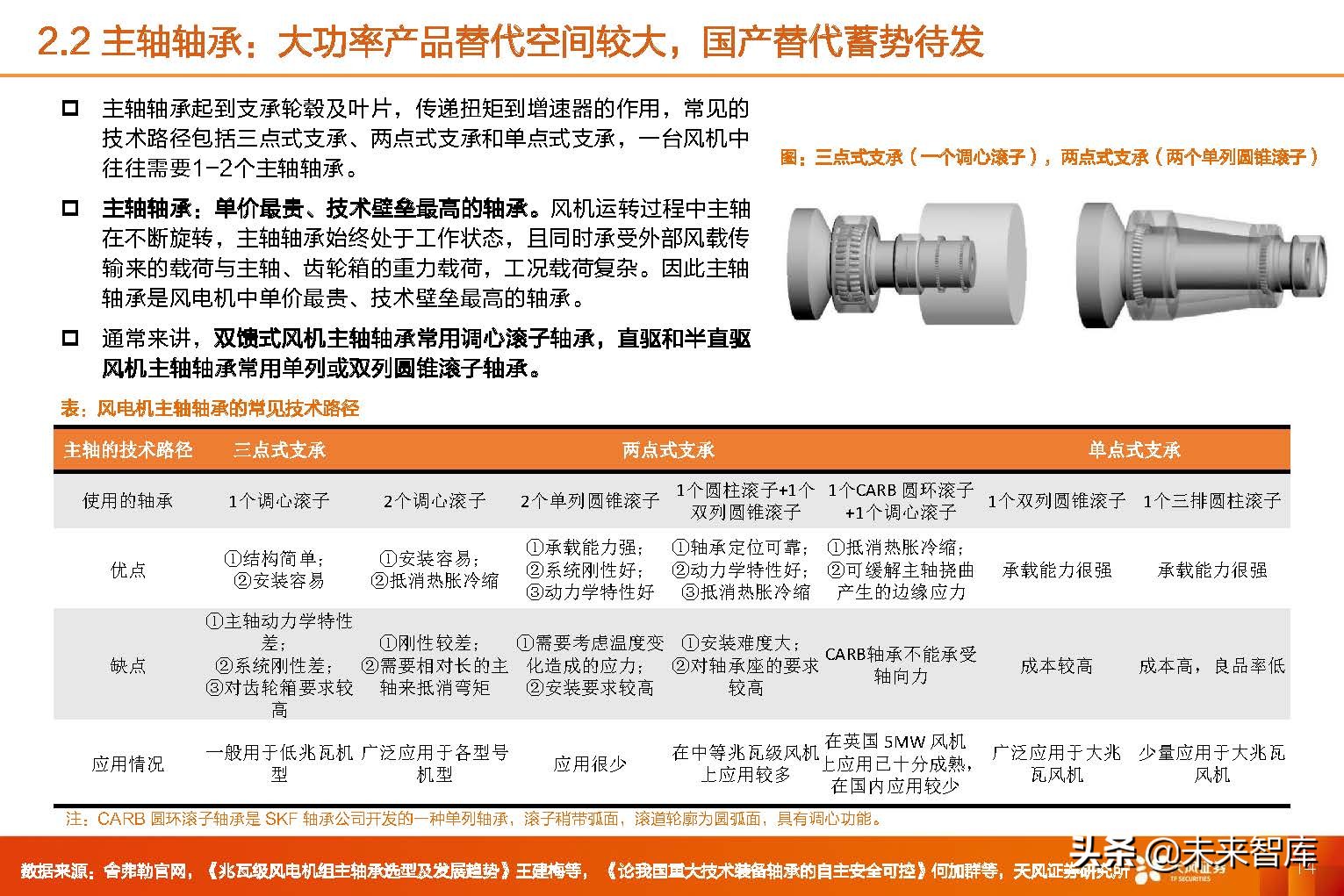

主轴轴承起到支承轮毂及叶片,传递扭矩到增速器的作用,常见的 技术路径包括三点式支承、两点式支承和单点式支承,一台风机中 往往需要1-2个主轴轴承。

主轴轴承:单价最贵、技术壁垒最高的轴承。风机运转过程中主轴 在不断旋转,主轴轴承始终处于工作状态,且同时承受外部风载传 输来的载荷与主轴、齿轮箱的重力载荷,工况载荷复杂。因此主轴 轴承是风电机中单价最贵、技术壁垒最高的轴承。 通常来讲,双馈式风机主轴轴承常用调心滚子轴承,直驱和半直驱 风机主轴轴承常用单列或双列圆锥滚子轴承。

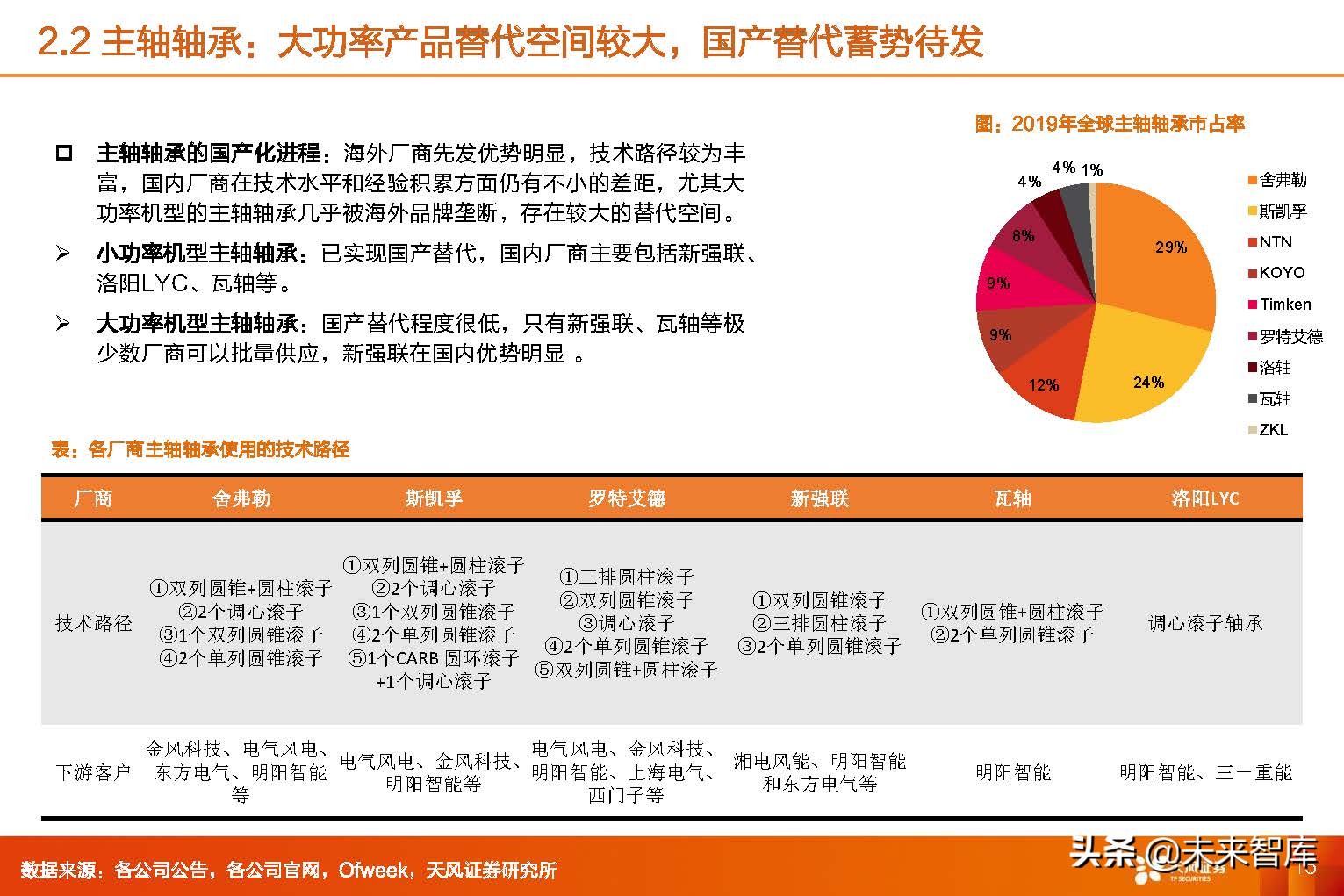

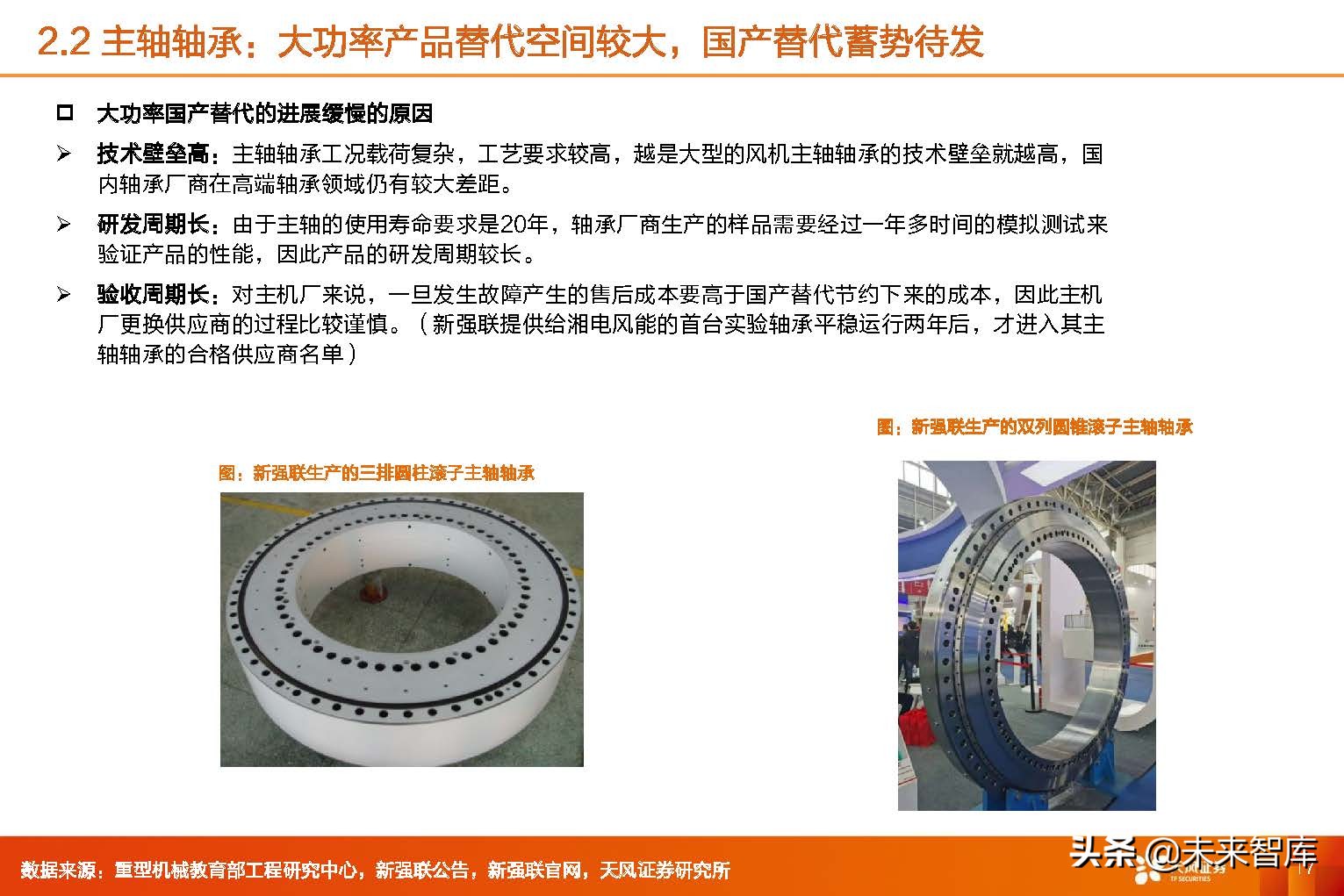

轴轴承的国产化进程:海外厂商先发优势明显,技术路径较为丰 富,国内厂商在技术水平和经验积累方面仍有不小的差距,尤其大 功率机型的主轴轴承几乎被海外品牌垄断,存在较大的替代空间。

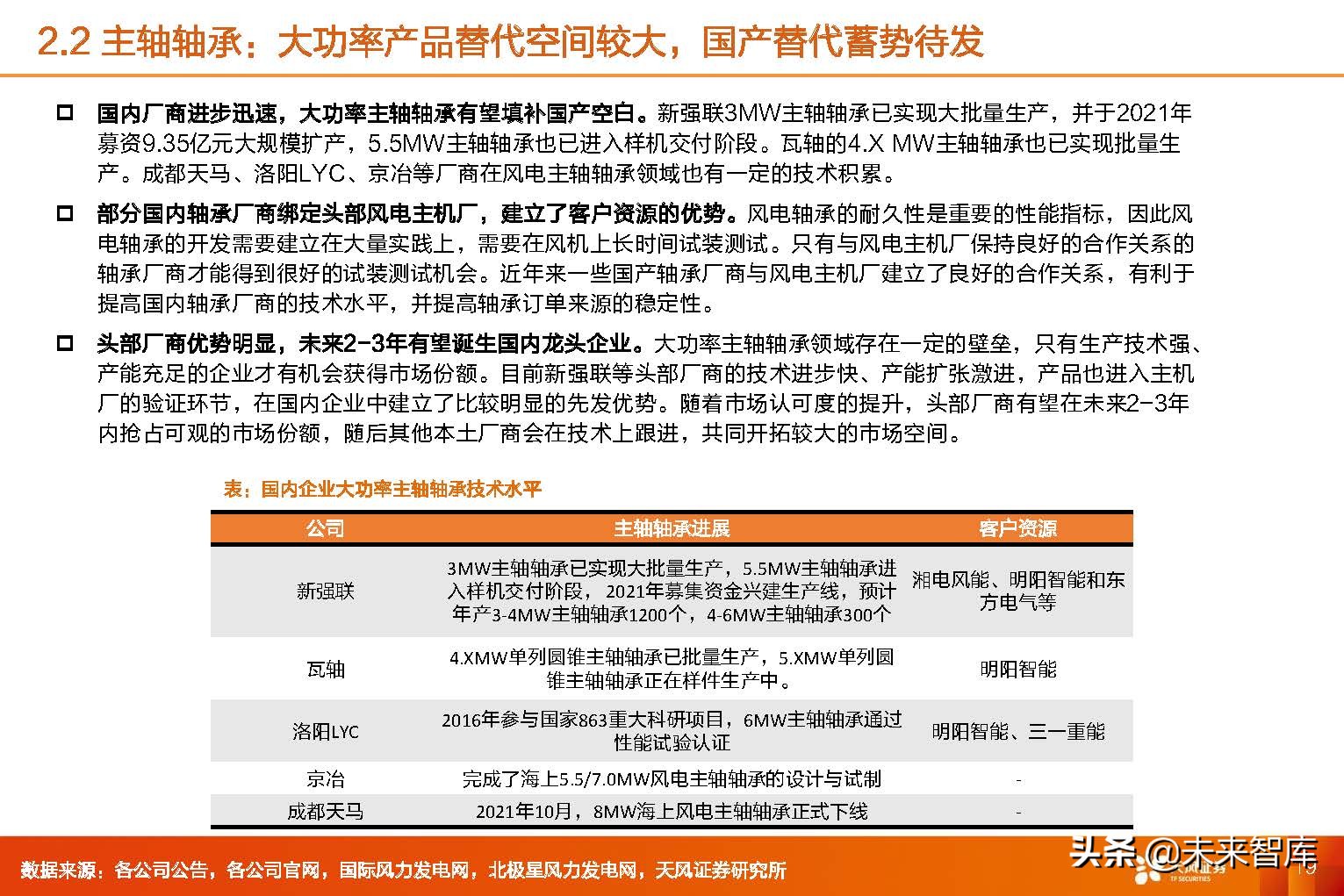

小功率机型主轴轴承:已实现国产替代,国内厂商主要包括新强联、 洛阳LYC、瓦轴等。

大功率机型主轴轴承:国产替代程度很低,只有新强联、瓦轴等极 少数厂商可以批量供应,新强联在国内优势明显 。

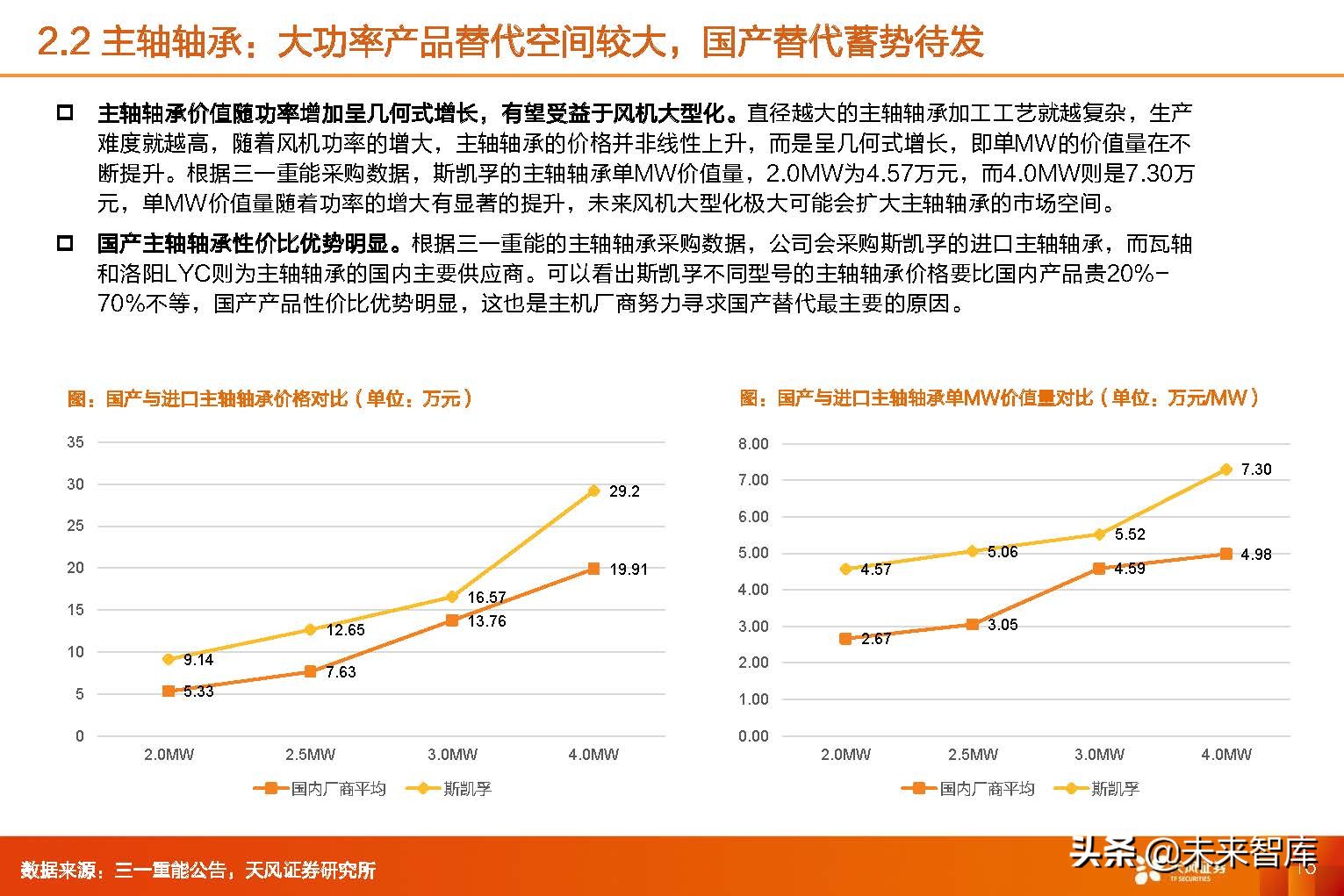

主轴轴承价值随功率增加呈几何式增长,有望受益于风机大型化。直径越大的主轴轴承加工工艺就越复杂,生产 难度就越高,随着风机功率的增大,主轴轴承的价格并非线性上升,而是呈几何式增长,即单MW的价值量在不 断提升。根据三一重能采购数据,斯凯孚的主轴轴承单MW价值量,2.0MW为4.57万元,而4.0MW则是7.30万 元,单MW价值量随着功率的增大有显著的提升,未来风机大型化极大可能会扩大主轴轴承的市场空间。

国产主轴轴承性价比优势明显。根据三一重能的主轴轴承采购数据,公司会采购斯凯孚的进口主轴轴承,而瓦轴 和洛阳LYC则为主轴轴承的国内主要供应商。可以看出斯凯孚不同型号的主轴轴承价格要比国内产品贵20%- 70%不等,国产产品性价比优势明显,这也是主机厂商努力寻求国产替代最主要的原因。

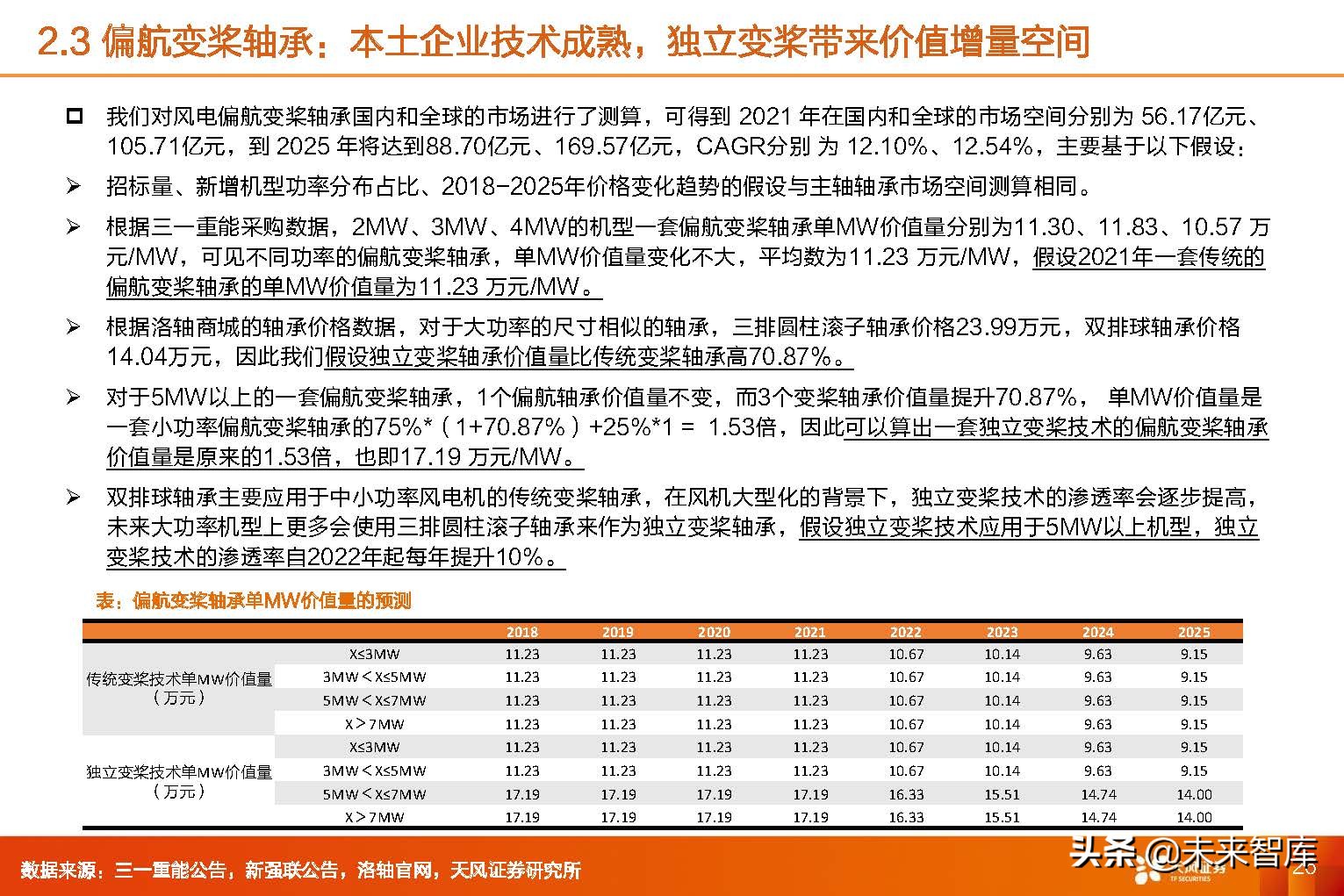

2.3 偏航变桨轴承:本土企业技术成熟,独立变桨带来价值增量空间

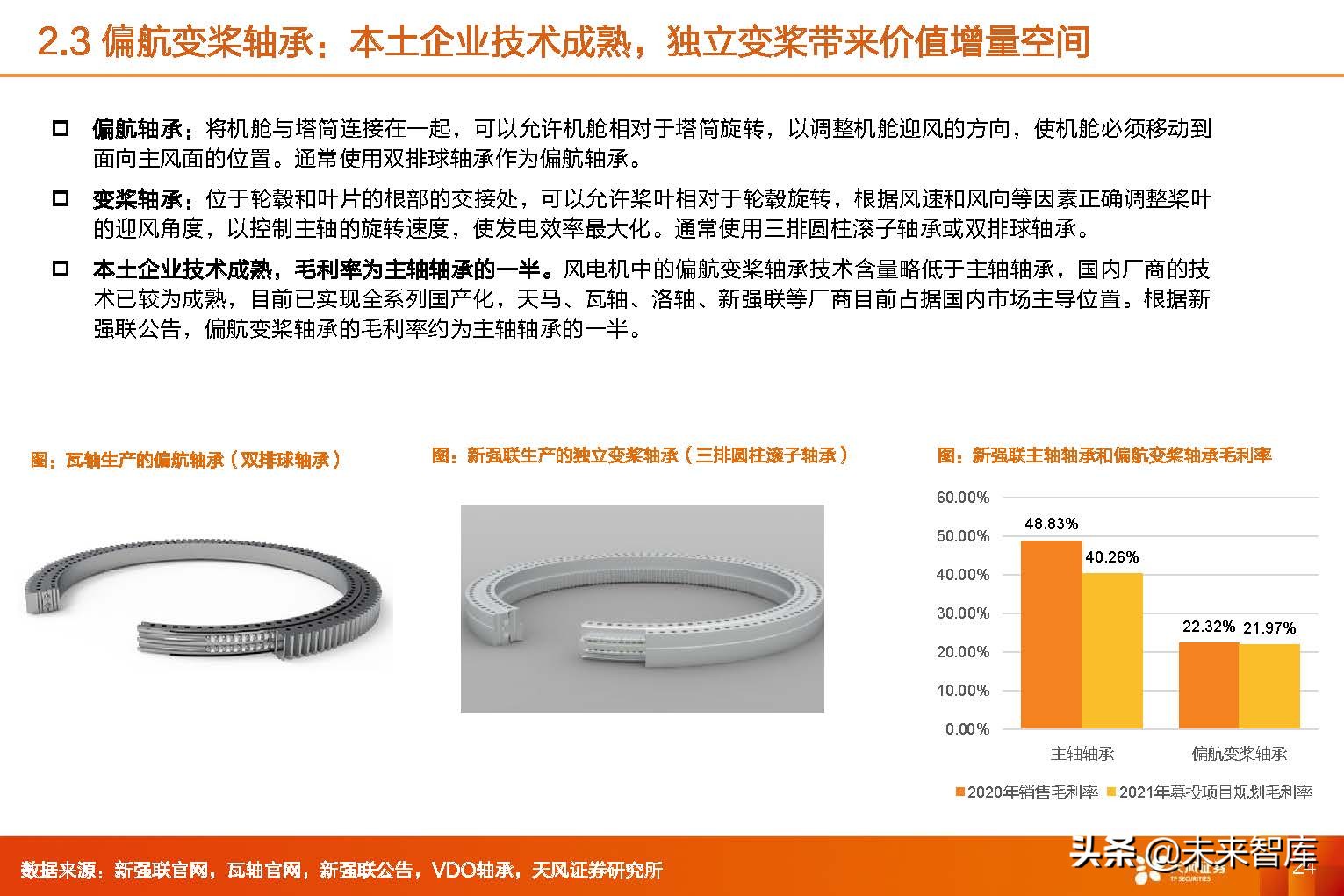

偏航轴承:将机舱与塔筒连接在一起,可以允许机舱相对于塔筒旋转,以调整机舱迎风的方向,使机舱必须移动到 面向主风面的位置。通常使用双排球轴承作为偏航轴承。

变桨轴承:位于轮毂和叶片的根部的交接处,可以允许桨叶相对于轮毂旋转,根据风速和风向等因素正确调整桨叶 的迎风角度,以控制主轴的旋转速度,使发电效率最大化。通常使用三排圆柱滚子轴承或双排球轴承。

本土企业技术成熟,毛利率为主轴轴承的一半。风电机中的偏航变桨轴承技术含量略低于主轴轴承,国内厂商的技 术已较为成熟,目前已实现全系列国产化,天马、瓦轴、洛轴、新强联等厂商目前占据国内市场主导位置。根据新 强联公告,偏航变桨轴承的毛利率约为主轴轴承的一半。

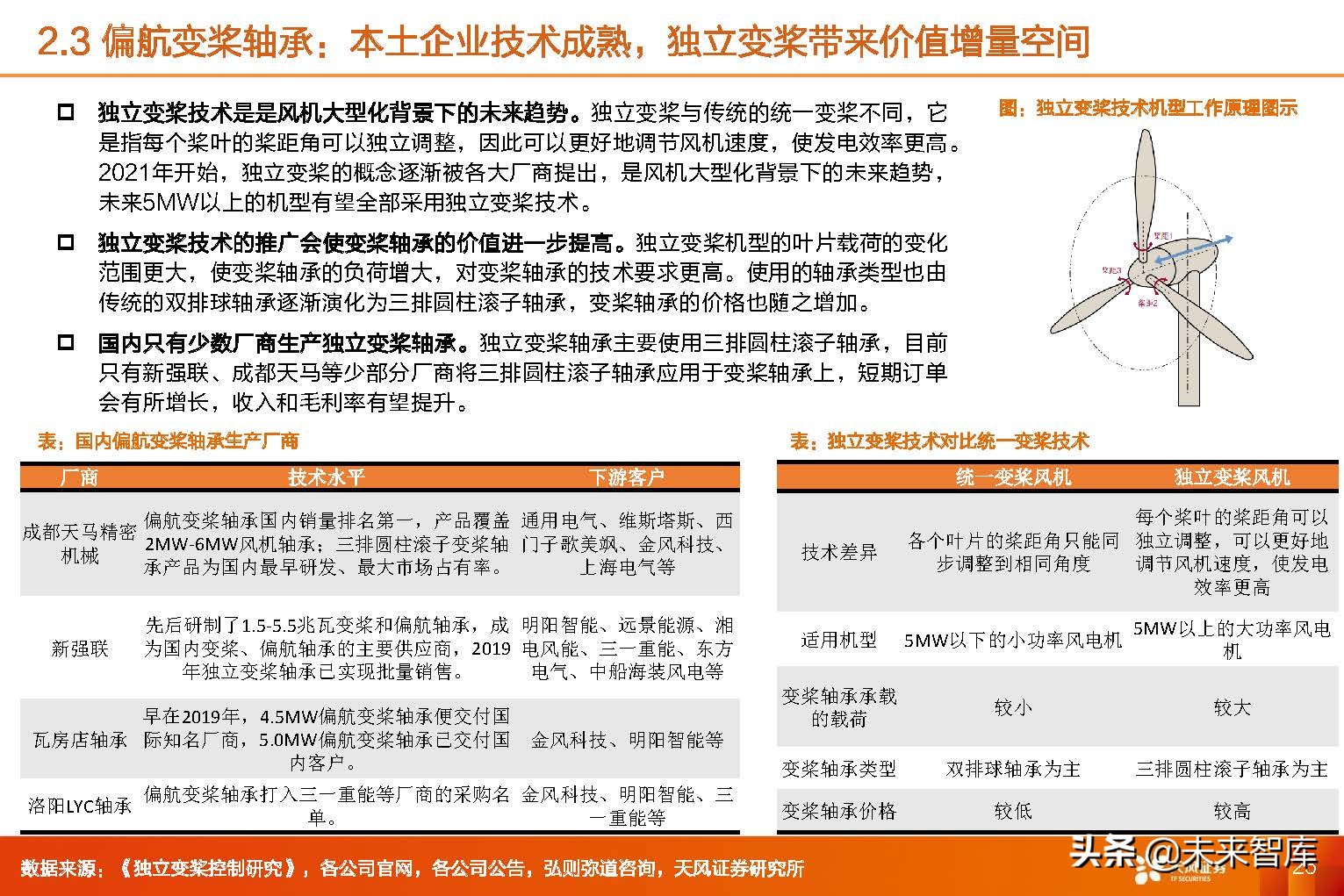

独立变桨技术是是风机大型化背景下的未来趋势。独立变桨与传统的统一变桨不同,它 是指每个桨叶的桨距角可以独立调整,因此可以更好地调节风机速度,使发电效率更高。 2021年开始,独立变桨的概念逐渐被各大厂商提出,是风机大型化背景下的未来趋势, 未来5MW以上的机型有望全部采用独立变桨技术。

独立变桨技术的推广会使变桨轴承的价值进一步提高。独立变桨机型的叶片载荷的变化 范围更大,使变桨轴承的负荷增大,对变桨轴承的技术要求更高。使用的轴承类型也由 传统的双排球轴承逐渐演化为三排圆柱滚子轴承,变桨轴承的价格也随之增加。

国内只有少数厂商生产独立变桨轴承。独立变桨轴承主要使用三排圆柱滚子轴承,目前 只有新强联、成都天马等少部分厂商将三排圆柱滚子轴承应用于变桨轴承上,短期订单 会有所增长,收入和毛利率有望提升。

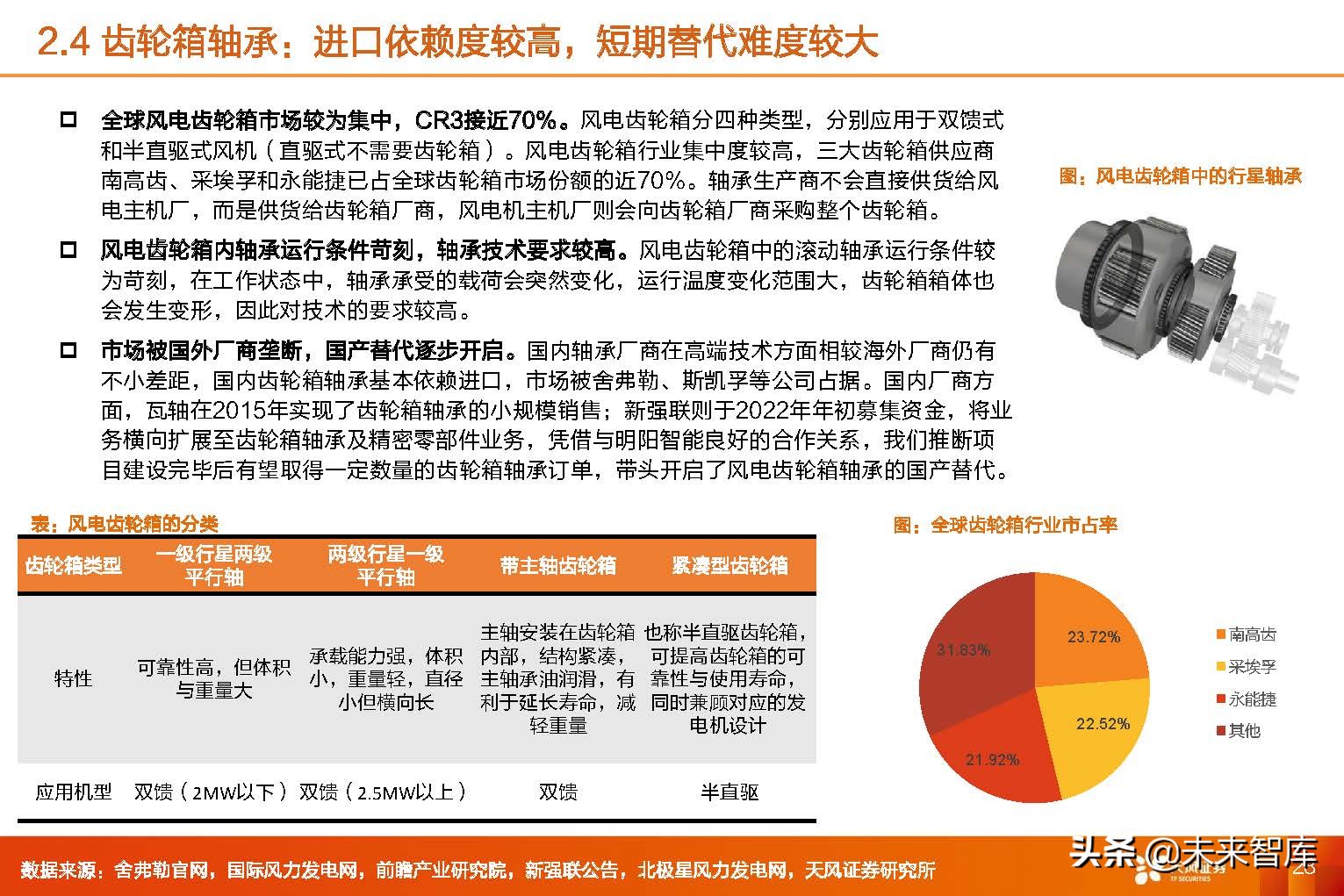

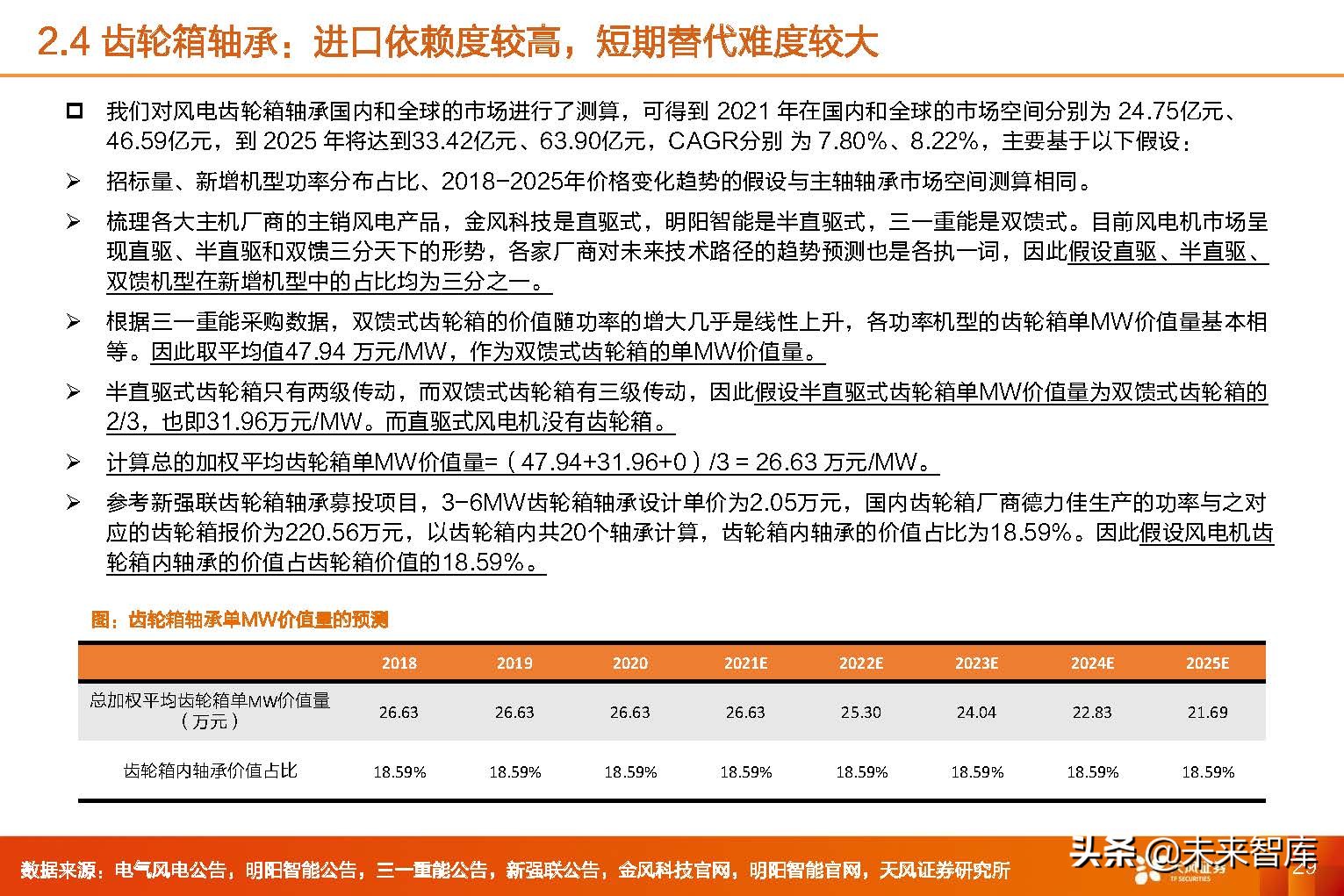

2.4 齿轮箱轴承:进口依赖度较高,短期替代难度较大

全球风电齿轮箱市场较为集中,CR3接近70%。风电齿轮箱分四种类型,分别应用于双馈式 和半直驱式风机(直驱式不需要齿轮箱)。风电齿轮箱行业集中度较高,三大齿轮箱供应商 南高齿、采埃孚和永能捷已占全球齿轮箱市场份额的近70%。轴承生产商不会直接供货给风 电主机厂,而是供货给齿轮箱厂商,风电机主机厂则会向齿轮箱厂商采购整个齿轮箱。

风电齿轮箱内轴承运行条件苛刻,轴承技术要求较高。风电齿轮箱中的滚动轴承运行条件较 为苛刻,在工作状态中,轴承承受的载荷会突然变化,运行温度变化范围大,齿轮箱箱体也 会发生变形,因此对技术的要求较高。

市场被国外厂商垄断,国产替代逐步开启。国内轴承厂商在高端技术方面相较海外厂商仍有 不小差距,国内齿轮箱轴承基本依赖进口,市场被舍弗勒、斯凯孚等公司占据。国内厂商方 面,瓦轴在2015年实现了齿轮箱轴承的小规模销售;新强联则于2022年年初募集资金,将业 务横向扩展至齿轮箱轴承及精密零部件业务,凭借与明阳智能良好的合作关系,我们推断项 目建设完毕后有望取得一定数量的齿轮箱轴承订单,带头开启了风电齿轮箱轴承的国产替代。

3 风电轴承公司分析

3.1 国产替代带来投资机会

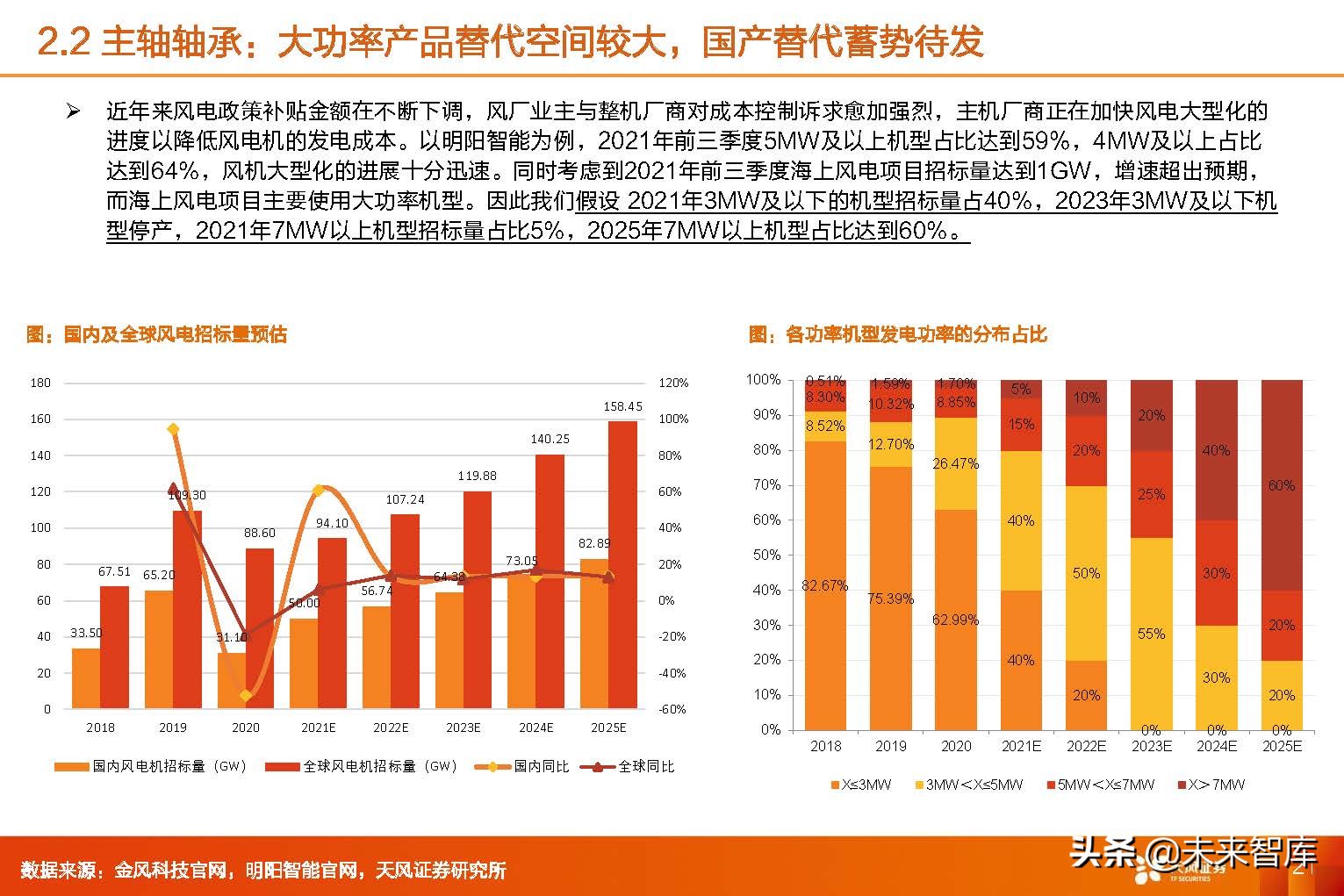

政策补贴退坡催生国产替代的旺盛需求。从国家对于风电行业的补贴政策来看,前期国家通过补贴政策来推动风电 行业的快速发展,并随着行业技术的进步,逐步下调补贴金额。未来风厂业主与整机厂商,均会对成本控制有更高 要求,主机厂商选用国内零部件以降低成本的诉求极大可能会非常旺盛。

国内零部件厂商进步速度喜人,国产替代进展迅速。新强联、瓦轴、成都天马等厂商的技术实力提升迅速,大功率 主轴轴承等产品已经进入主机厂的验收环节。随着国产厂商市场认可度不断的提升以及产能的持续扩大,未来国产 替代大有可为。

通过对风电轴承行业的分析研究,我们对受益于国产替代的企业进行了梳理,未来较大投资机会会出现在以下三个 领域:

大功率主轴轴承:主轴轴承的技术壁垒较高,风机功率越大,主轴轴承的生产难度越大,主轴轴承的单价也随之提 高。目前小功率的主轴轴承实现了国产化,而大功率主轴轴承以及海上风电主轴轴承的市场份额几乎被国外厂商垄 断,出现了很好的国产替代机会。目前新强联等头部厂商的技术进步较快、产能扩张较为激进,产品也进入主机厂 的验证环节,随着市场认可度的提升,头部厂商有望在未来2-3年内抢占可观的市场份额,随后其他厂商会在技术上 跟进,共同开拓较大的市场空间。

独立变桨轴承:独立变桨技术是未来风机大型化背景下的发展趋势,会使变桨轴承的价值量较大提升,未来5MW以 上的机型有望逐步采用独立变桨技术。独立变桨轴承使用三排圆柱滚子轴承,与传统的双排球轴承技术路径不同。 目前只有新强联、成都天马等少数厂商在生产独立变桨轴承,未来1-2年内变桨轴承的毛利率有望迎来提升,订单也 会有较大的放量。

齿轮箱轴承:目前风电齿轮箱轴承基本依赖进口,存在很大的国产替代空间。风电主机厂对主轴轴承、偏航变桨轴 承的采购量很大,所以部分主机厂可能会在采购主轴轴承、偏航变桨轴承时采购一定量的齿轮箱轴承,发给齿轮箱 生产厂商来组装,以降低采购的成本,这就为风电齿轮箱的国产化提供了较好的机会,而目前新强联在建立齿轮箱 轴承生产线,预计建成后会拿到一定数量的订单。

3.2 新强联——主轴轴承国产替代领航者,独立变桨轴承国内领先

公司是国内领先的风电轴承企业,公司是极少数向头部风电整机厂商 批量供应风电主轴轴承的国内厂商之一。打破了该领域轴承产品长期 国外垄断的局面,主轴轴承产品下游客户包括明阳智能、湘电风能和 东方电气等一线厂商。

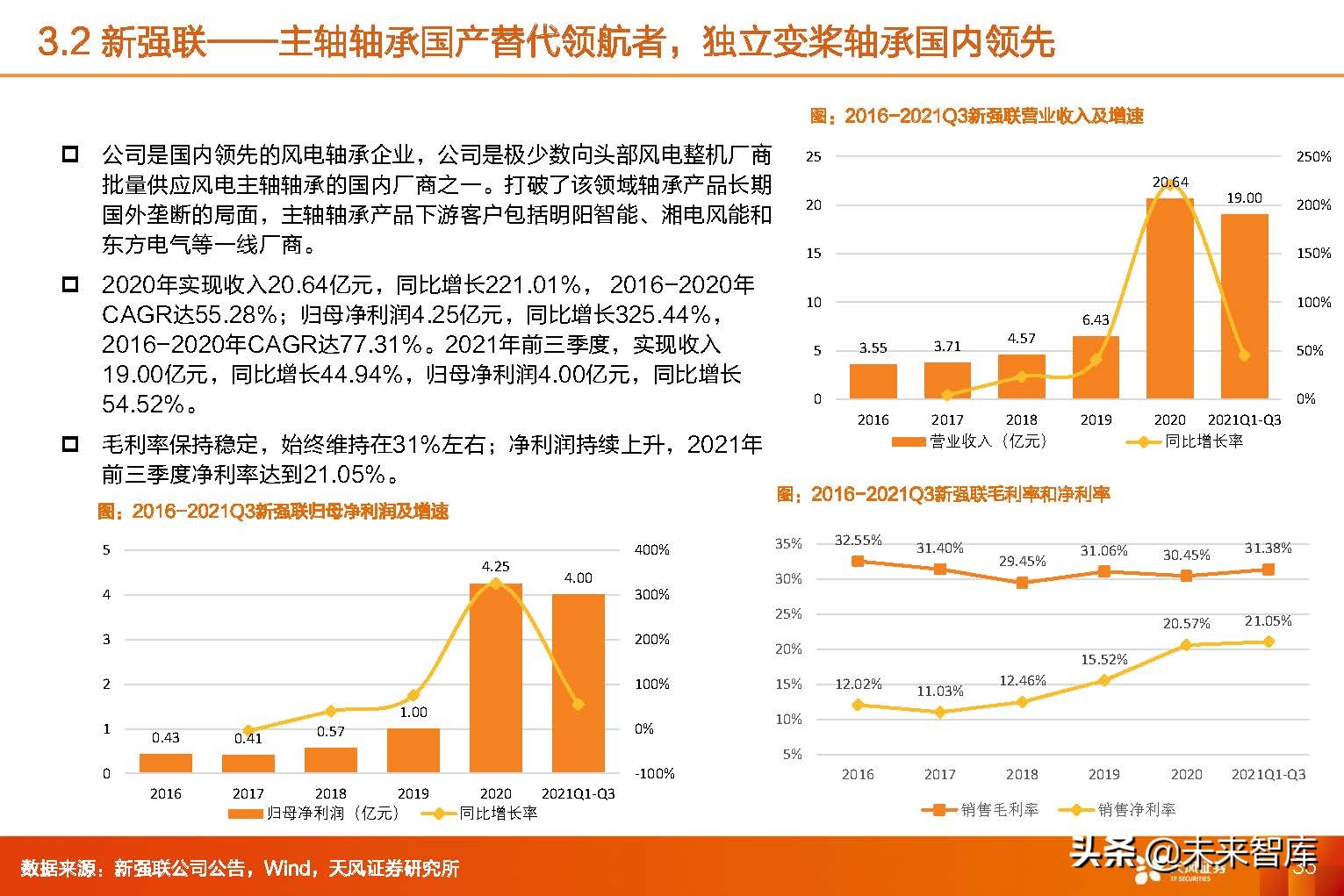

2020年实现收入20.64亿元,同比增长221.01%, 2016-2020年 CAGR达55.28%;归母净利润4.25亿元,同比增长325.44%, 2016-2020年CAGR达77.31%。2021年前三季度,实现收入 19.00亿元,同比增长44.94%,归母净利润4.00亿元,同比增长 54.52%。 毛利率保持稳定,始终维持在31%左右;净利润持续上升,2021年 前三季度净利率达到21.05%。

国内极少数实现大功率主轴轴承大批量供货给头部风机厂的厂商。2020年销售3.0MW以上主轴轴承930个,公司是 极少数向头部风电整机厂商批量供应风电主轴轴承的国内厂商之一。目前5.5MW主轴轴承已经研发成功,处于样机 交付和试验阶段。

三排圆柱滚子轴承技术成熟,独立变桨轴承国内领先。公司先后研制了1.5兆瓦、2兆瓦、2.5兆瓦、3兆瓦、5.5兆瓦 变桨和偏航轴承,成为国内变桨、偏航轴承的主要供应商。同时公司的三排圆柱滚子轴承技术较为成熟,未来极大可 能受益于独立变桨的趋势,抢占更高的市场份额。

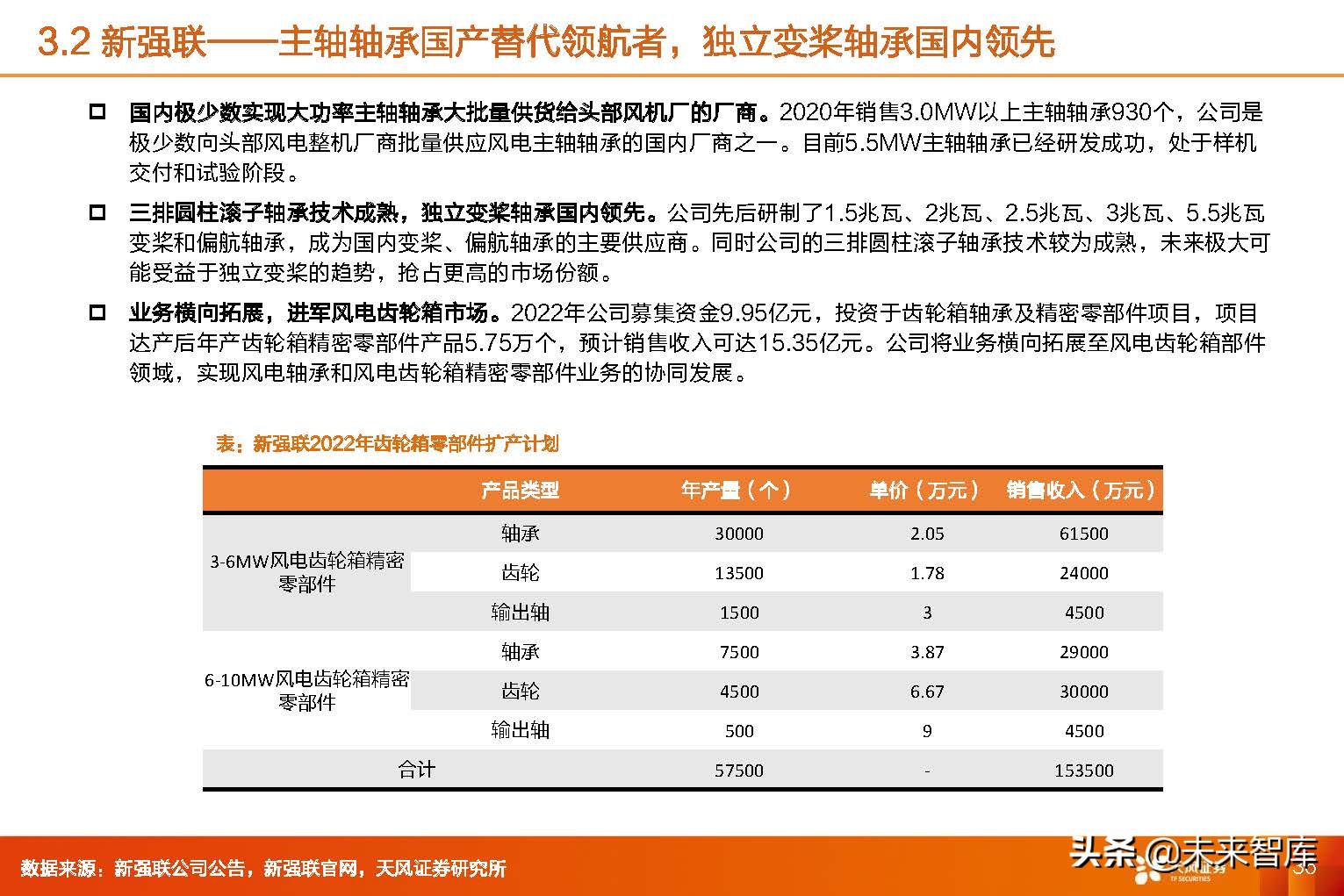

业务横向拓展,进军风电齿轮箱市场。2022年公司募集资金9.95亿元,投资于齿轮箱轴承及精密零部件项目,项目 达产后年产齿轮箱精密零部件产品5.75万个,预计销售收入可达15.35亿元。公司将业务横向拓展至风电齿轮箱部件 领域,实现风电轴承和风电齿轮箱精密零部件业务的协同发展。

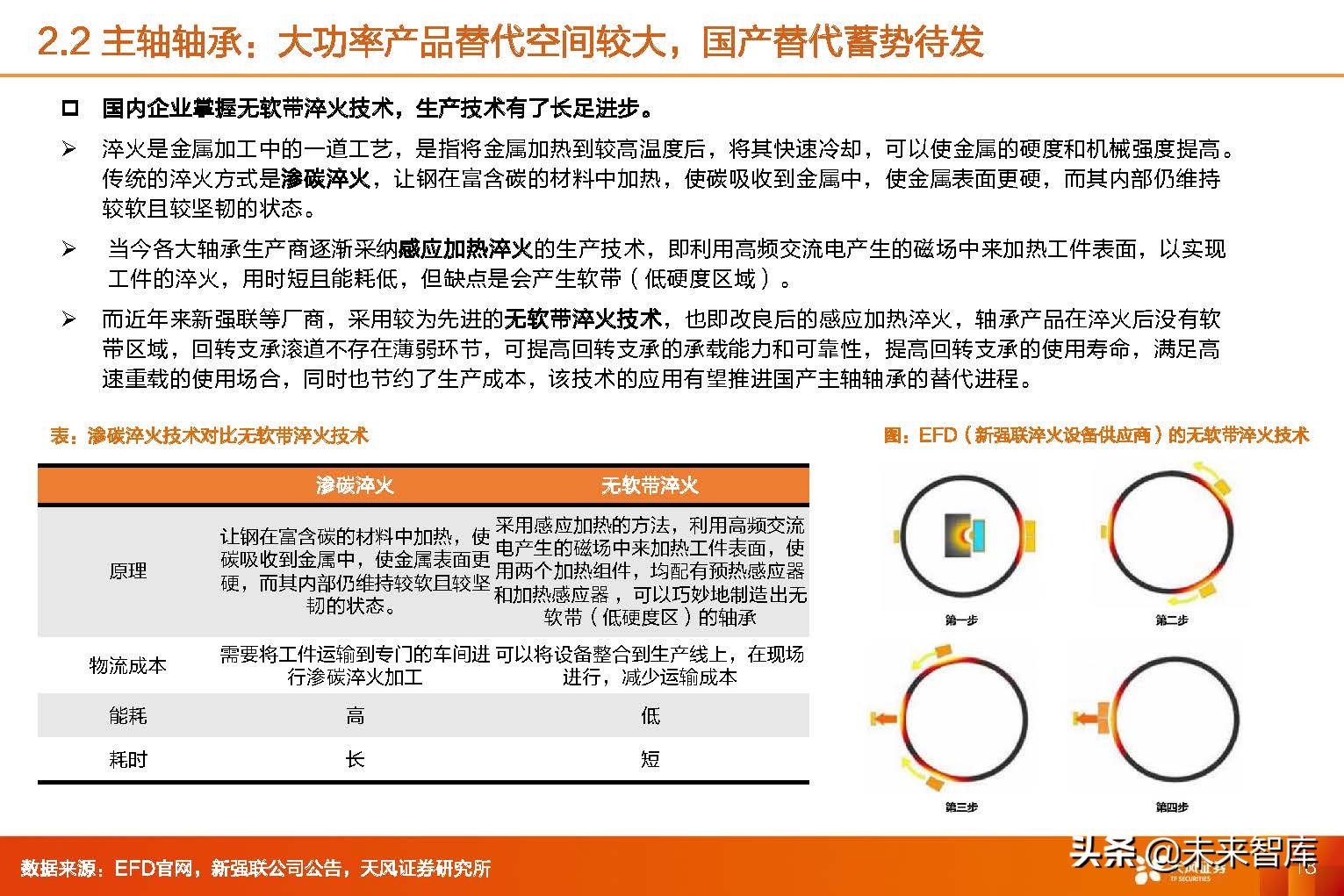

无软带淬火技术国内领先,产品精度和质量得到保证。国内极少数掌握无软带淬火技术的厂商,公司的产品在淬火后 没有软带区域,不存在薄弱环节,轴承的承载能力和可靠性较强,使用寿命更长,满足高速重载的使用场合。为公司 风电轴承产品的精度和质量提供设备上的保证,提高产品质量的同时也节约了生产成本。

绑定国内龙头主机厂,客户资源优势明显。新强联是国内头部风电主机厂明阳智能的轴承主要供应商,客户资源优质 且合作关系紧密,明阳智能2021年认购0.69%新强联的股份,以绑定优质供应商。有了明阳智能的支持,一方面, 轴承订单的来源更加稳定可靠;另一方面,公司的轴承产品拥有更多在风机上试装实验的机会,有利于提高公司的研 发技术水平、加快技术更新速度。(报告来源:未来智库)

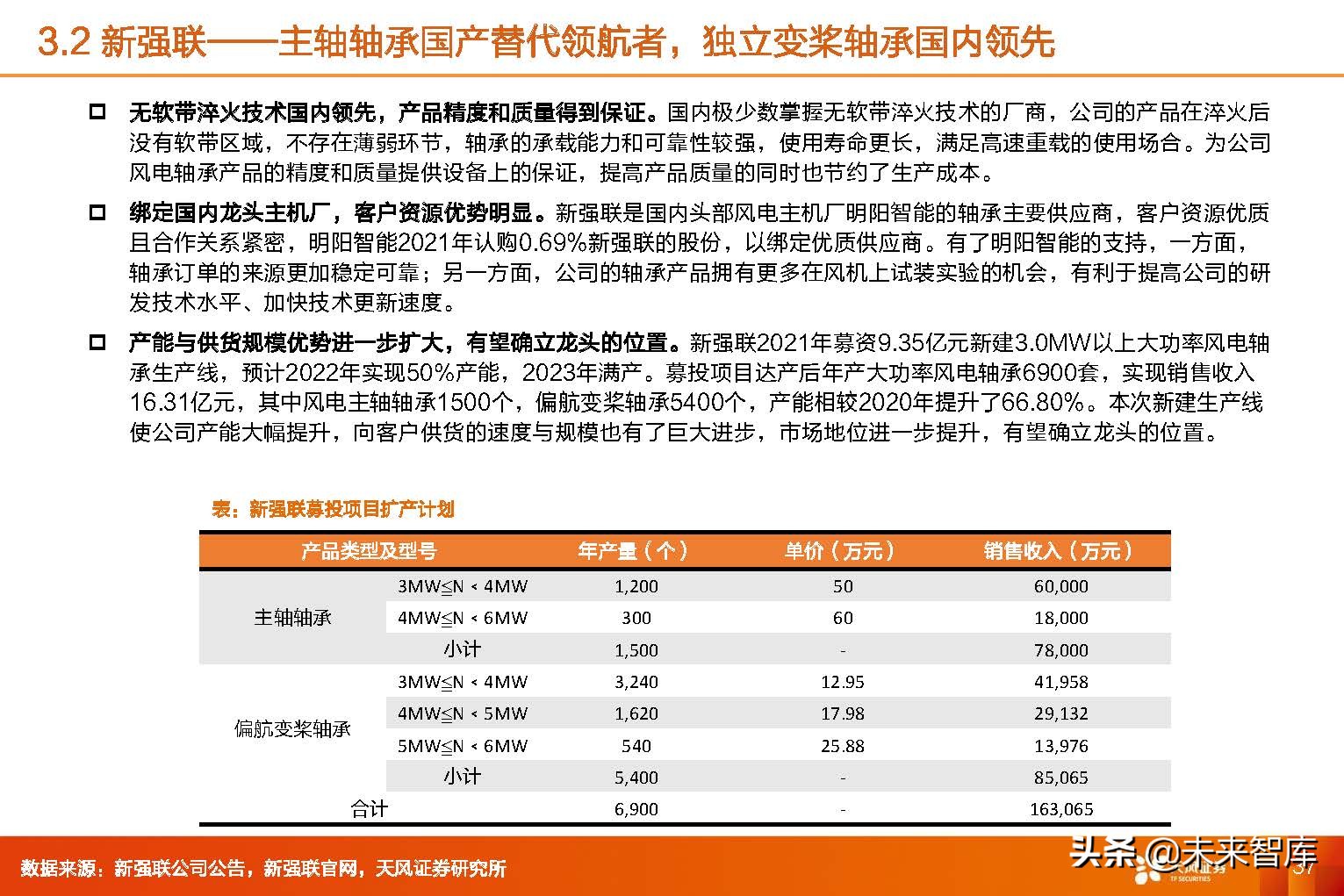

产能与供货规模优势进一步扩大,有望确立龙头的位置。新强联2021年募资9.35亿元新建3.0MW以上大功率风电轴 承生产线,预计2022年实现50%产能,2023年满产。募投项目达产后年产大功率风电轴承6900套,实现销售收入 16.31亿元,其中风电主轴轴承1500个,偏航变桨轴承5400个,产能相较2020年提升了66.80%。本次新建生产线 使公司产能大幅提升,向客户供货的速度与规模也有了巨大进步,市场地位进一步提升,有望确立龙头的位置。

3.3 恒润股份——风电法兰领先厂商,业务横向拓展至风电轴承

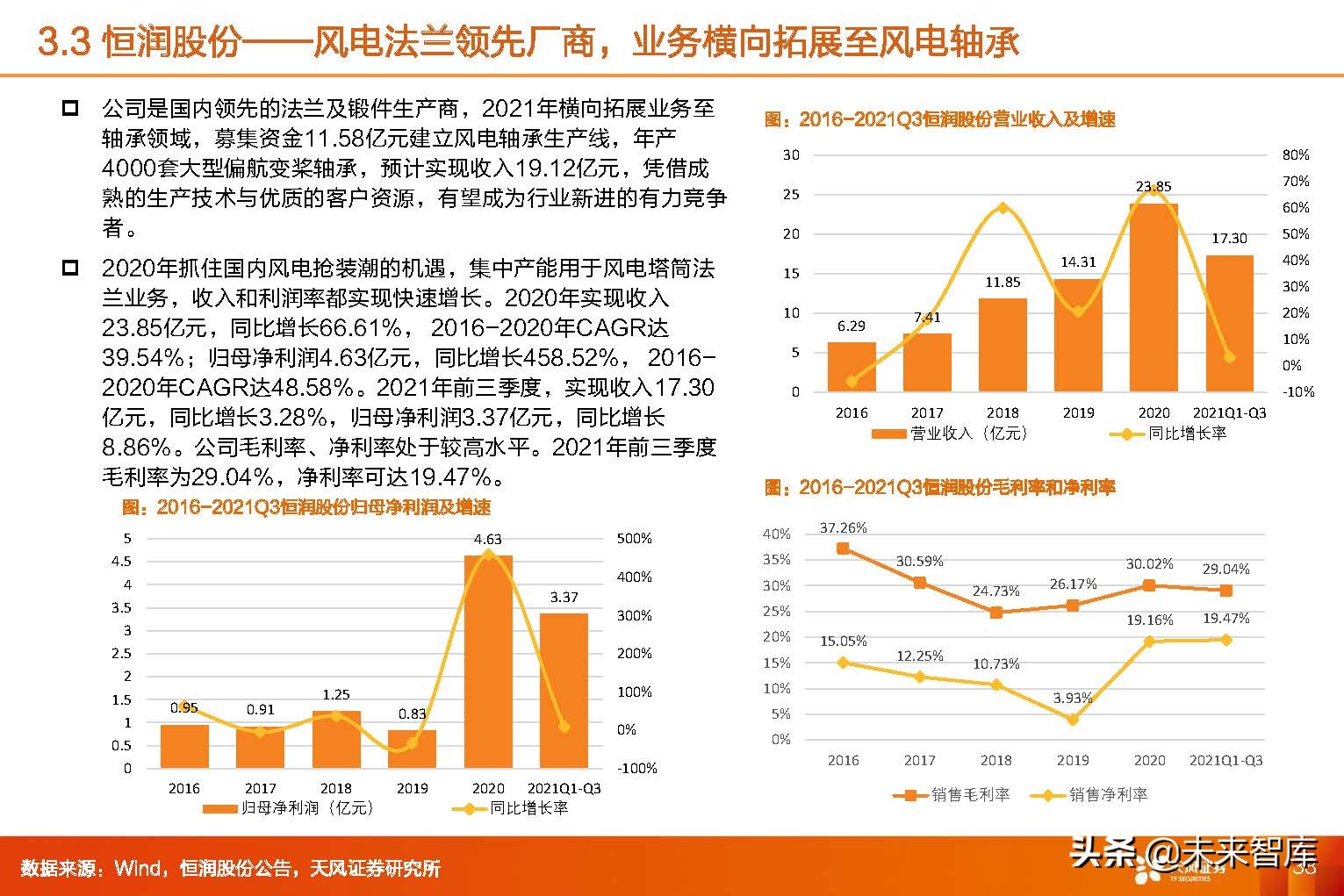

公司是国内领先的法兰及锻件生产商,2021年横向拓展业务至 轴承领域,募集资金11.58亿元建立风电轴承生产线,年产 4000套大型偏航变桨轴承,预计实现收入19.12亿元,凭借成 熟的生产技术与优质的客户资源,有望成为行业新进的有力竞争 者。

2020年抓住国内风电抢装潮的机遇,集中产能用于风电塔筒法 兰业务,收入和利润率都实现快速增长。2020年实现收入 23.85亿元,同比增长66.61%, 2016-2020年CAGR达 39.54%;归母净利润4.63亿元,同比增长458.52%, 2016- 2020年CAGR达48.58%。2021年前三季度,实现收入17.30 亿元,同比增长3.28%,归母净利润3.37亿元,同比增长 8.86%。公司毛利率、净利率处于较高水平。2021年前三季度 毛利率为29.04%,净利率可达19.47%。

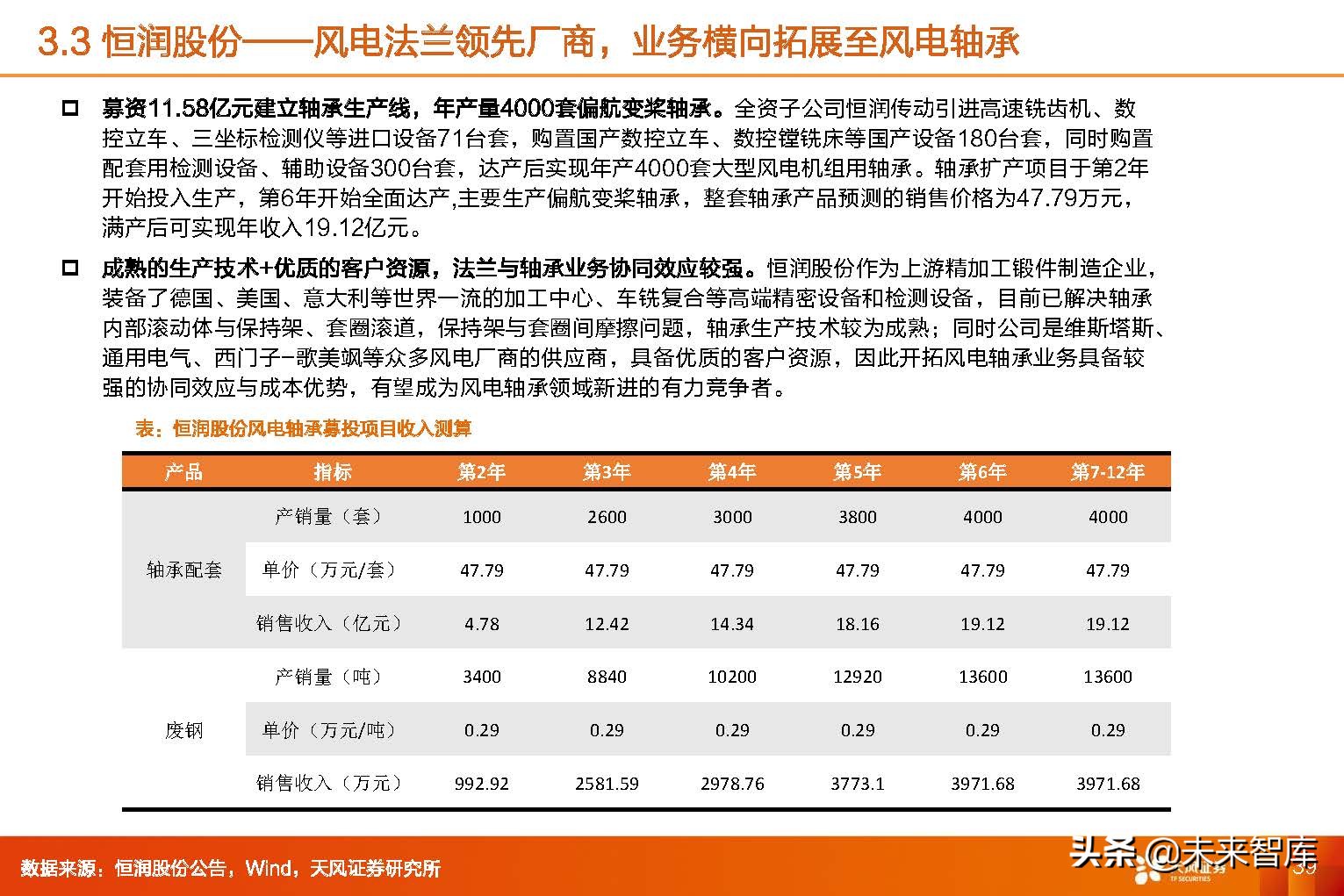

资11.58亿元建立轴承生产线,年产量4000套偏航变桨轴承。全资子公司恒润传动引进高速铣齿机、数 控立车、三坐标检测仪等进口设备71台套,购置国产数控立车、数控镗铣床等国产设备180台套,同时购置 配套用检测设备、辅助设备300台套,达产后实现年产4000套大型风电机组用轴承。轴承扩产项目于第2年 开始投入生产,第6年开始全面达产,主要生产偏航变桨轴承,整套轴承产品预测的销售价格为47.79万元, 满产后可实现年收入19.12亿元。

成熟的生产技术+优质的客户资源,法兰与轴承业务协同效应较强。恒润股份作为上游精加工锻件制造企业, 装备了德国、美国、意大利等世界一流的加工中心、车铣复合等高端精密设备和检测设备,目前已解决轴承 内部滚动体与保持架、套圈滚道,保持架与套圈间摩擦问题,轴承生产技术较为成熟;同时公司是维斯塔斯、 通用电气、西门子-歌美飒等众多风电厂商的供应商,具备优质的客户资源,因此开拓风电轴承业务具备较 强的协同效应与成本优势,有望成为风电轴承领域新进的有力竞争者。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站