您习惯选择哪种理财方式呢?近年来,相比起保险、储蓄、国债等一系列稳健型的理财产品,以P2P为代表的互联网金融日渐走俏,并且凭借较高的收益受到追捧。那么,农民朋友能指望这些互联网金融产品,实现增收吗?致富帮带您进入P2P互联网金融的世界。

1.什么是P2P?

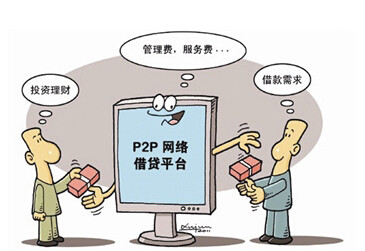

P2P是英文"person-to-person"的缩写,意为个人对个人之间的小额借贷交易。客户对象主要有两方面:一是将资金借出的客户,另一个是需要*款贷**的客户,一般需要借助电子商务专业网络平台帮助借贷双方确立借贷关系并完成相关交易手续。

在平台上,借款者可自行发布借款信息,包括金额、利息、还款方式和时间等,实现自助式借款;借出者根据借款人发布的信息,自行决定借出金额,实现自助式借贷。P2P平台则以收取双方或单方的手续费为盈利目的或者是赚取一定息差为盈利目的,受国家相关政策监控。

2.P2P如何运作?

“P2P互联网金融”最早起源于美国的一家民间“借贷俱乐部”。为了避免逾期不还的金融风险,“P2P”互联网平台自己是不碰钱的。

假如你需要借5万块钱,平台在前期会对你的个人情况和资金用途进行审核,然后再把这五万块钱拆分成1000份、每份50元的投资产品,标注利息大约是多少,在平台上发布,吸引那些手中有闲钱的人来投资。

您也可以从下图中简单了解P2P的运作流程。

3.P2P平台如何进行审核?

3.P2P平台如何进行审核?

在美国,“借贷俱乐部”中每一个投资借款需求都会进行严格的审核,其中90%以上的借款需求都因为缺乏抵押物或者难以偿还本金,而不予通过。正是通过这种“ 严格审查+分散投资”的理念,多年来才能一直严控风险,保护投资者的利益。

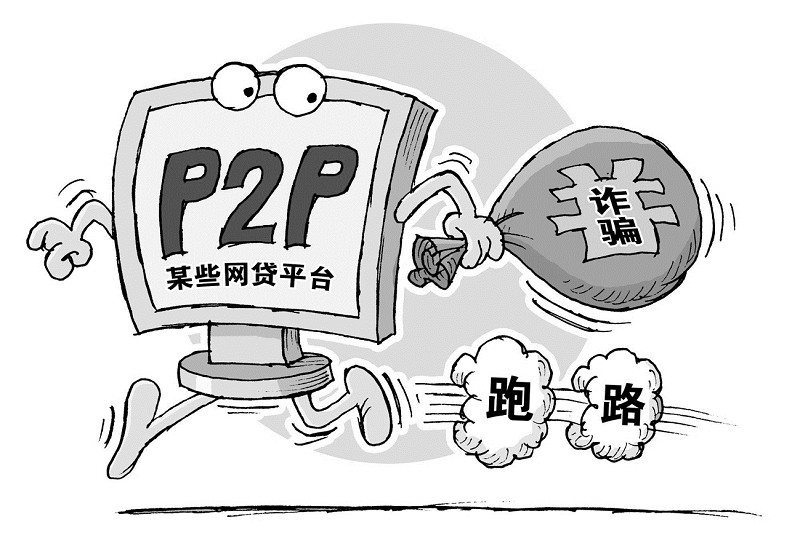

而我国的“P2P”平台,目前仍显得很不健全。2013年到现在,市场上出现的P2P公司超过2400家,但很多都缺乏过硬的风控能力。公司承诺的年化收益率是20%,再加上平台自己的维护成本,那么*款贷**者的还款利息就会高到接近高利贷的程度。

现在,央行连续降息降准,社会融资成本已经大幅降低。如果您看到有某款P2P产品承诺的年化收益率高于15%,并且没有写明明确标的物的话,很可能这里就存在巨大的金融风险!

4.农民朋友可以选择哪些平台?

4.农民朋友可以选择哪些平台?

金融风险中有个“庞氏*局骗**”,就是说平台在不断吸收大家的资金,然后再用后面人的钱去还前面人的利息,等到有一天还不起了,资金链彻底断裂了,这个平台很可能就跑路了。

那么,有没有收益率相对可观,同时风险防控又做的较好的P2P平台,适合农民朋友投资呢?

中国人民大学 毛飞老师:

“利用互联网金融进行长期投资,比如“陆金所”、“开鑫贷”这些P2P网上平台,如果你要理财的话,有点像定期,但它是有风险的,年化收益率能达到8%、9%甚至是10%以上,这是和他的风险相匹配的。之所以推荐上述这两个,因为它背后的银行很重要。比如“陆金所”背后的银行是平安集团,如果你的本金出了问题,平安保险给你担保。“开鑫贷”是国家开发银行做的,毕竟它是政府的银行,所以为了防止风险,它在这一块的利率不会像“陆金所”那么高。”

小编来科普—— 复利公式

复利是指在每经过一个计息期后,都要将所生利息加入本金,以计算下期的利息,以利生利,也就是俗称的“利滚利”。

复利公式可以计算财富增长速度,用70除以年化收益率,得到的就是资产翻倍的年限。

假定,你今天选择了一个投资标的物,一共投入了10万元,年化收益率是7%,然后这笔钱一直不取出来。用70除以7等于10,也就是说在十年之后,您的10万元本金可以实现翻倍,达到20万元。

如此,我们就可以计算出财富翻番的速度了~

选择一家放心的P2P平台,经过一段时间的“利滚利”效应,您就能欣喜地看到,自己的财富雪球越滚越大。希望您可以在P2P平台上实现自己的致富梦!

实习编辑:钱绯璠

实习编辑:钱绯璠

责任编辑:王居蔚