资本资产定价模型(capital asset pricing model,CAPM)

CAPM是系统的资本市场均衡理论体系的重要组成,也是财务管理中的底层基础思维逻辑,更是国际注册会计师ACCA、注册会计师CPA、会计师等考试的第一课,其理论认为一个资产的预期收益率与衡量该资产风险的一个尺度β值之间存在正相关关系。

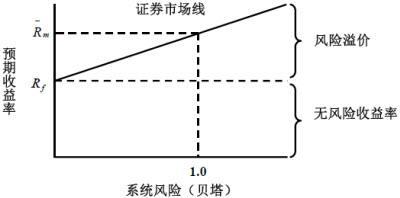

资产的风险与收益

必要收益率就是最低要求的收益率,无风险收益率通常用短期国债利率近似代替。

资本资产定价模型公式

- Rf :无风险收益率,

- β:证券的Beta系数,

- Rm: 市场平均风险收益率,

- Rm-Rf:是风险溢价收益率。

亦同:

必要报酬率=无风险收益率+β×风险溢价收益率

具体表现形式如下图:

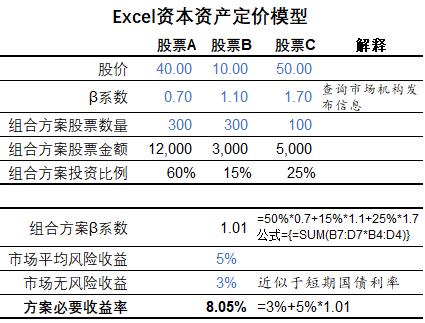

实例应用计算方案必要报酬率

表格蓝色部分为实例假设条件,通过不同的投资比例形成组合方案,运用资本资产定价模型CAPM最终计算出该组合方案的必要收益率。

- 组合方案β系数是各股票β系数按投资比例的加权平均;

- 方案必要报酬率=无风险收益率(3%)+β(1.01)×市场平均风险收益率(5%);

对Excel计算模型有兴趣的朋友可以在文章最下方“了解更多”中*载下**模型直接使用,也欢迎大家与我共同探讨模型编制。

我是精英财务Excel课,请关注我,用最简短秒懂的表达方式分享财务领域的各种知识。欢迎下方评论留言!