《投资者网》周淼

在美股散户抱团大战机构事件的影响下,A股市场也不甘示弱,资金把聚光灯打在了无涨跌幅限制的C字头股票身上。作为注册制下的次新股,四川合纵药易购医药股份有限公司(下称“药易购”,300937.SZ)在短短几日里上演了“过山车”般的行情。

1月27日,聚焦“院外市场”的药易购以12.25元/股的发行价格登陆创业板,上市首日开盘价不到37元/股,却在短短数日里创下150元/股新高,单日振幅最高达268%,堪称A股市场最牛次新股。

由于新股上市前5个交易日不设涨跌幅限制,1月27日至2月2日期间,药易购分别收涨了226.04%、20.18%、89.58%、32.75%,4个交易日累计大涨886.12%;不过2月2日,药易购以77.06元/股报收,大跌36.21%。

可以说,相比于其所处的医药流通板块,市场对药易购给出了很高的估值。截至2月4日,药易购动态市盈率高达204.66倍,而与公司商业模式相近的九州通(600998.SH)的动态市盈率仅为11.84倍。

在业内人士看来,药易购这波大涨一是游戏驿站等美股无涨跌幅的暴涨暴跌刺激了场内投资者的情绪;二是“两票制”、“带量采购”等行业政策实施给院外流通行业带来了新的业务机会;三是由于药易购业务带有较重的互联网属性,资产较轻,利润想象空间也更大。

电商模式存隐患

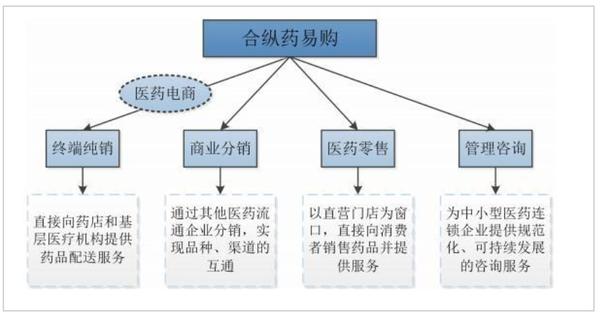

据悉,药易购成立于2007年,是一家专注于“院外市场”医药流通的综合服务商,市场主要集中在四川省,根据销售方式的不同,该公司的业务可分为传统业务模式和医药电商业务模式。

从业务结构来看,终端纯销和商业分销仍为公司的主要收入来源。其中终端纯销业务板块增长最为迅猛,从2017年的6.56亿元增长到了2019年的13.07亿元,年均复合增长率高达41.21%,营收占比也从2017年的41.32%提升到了2019年的57.11%。

《投资者网》梳理发现,药易购终端纯销收入上涨主要源于其电商业务。据了解,药易购于2014年引入互联网及大数据技术,“合纵药易购”垂直电商平台应运诞生。招股书显示,该平台注册用户超过7.1万家,其中产生交易的客户数量超过5.4万家。

2017年至2019年,药易购通过电商模式分别实现营业收入4.28亿元、7.12亿元和9.76亿元,年均复合增长率高达51.02%,保持持续快速增长趋势。2020年1-6月,公司医药电商业务收入达5.62亿元,较上年同期大幅增长40.4%,占终端纯销业务比超70%。

不过《投资者网》梳理发现,鉴于该领域存在的巨大市场空间,各大互联网巨头、医药制造企业、第三方物流企业等均在积极拓展电商业务。除了省内竞争对手,未来在全国市场,药易购或将面临京东健康、九州通(600998.SH)、国药股份(600511.SH)、上海医药(601607.SH)等巨头的竞争。

来源:招股书

来源:招股书