截至2021年9月1日,中国平安——多年的白马明星股,股价已经接近腰斩,从最高的93.22元跌到51.49元,目前滚动市盈率6.89倍,市净率1.15倍。很多人都说价值投资的好机会来了,一定要坚守。其观点是公司过去五年净利润增长2.64倍,年化增长率超过20%,对应市盈率应该在20倍左右,即便未来几年中国保险市场增速放缓,15%对应15倍也是合理的,而目前不足7倍市盈率,低了有一半多。即便今年上半年净利润出现15%的下滑,但也不至于给出这么低的市盈率,相信后续公司盈利仍会回到增长的轨道,届时市盈率也会恢复,可以大赚一笔。

事实真的是这样吗?这么大的机会机构怎么还没出手?股价怎么到现在还没出现大的反弹?带着这些问题,本文将从两个层面进行详细分析。

一、白马为什么会跌倒?

这还得从2019年10月15日的一则国务院令说起,即《国务院关于修改中华人民共和国外资保险公司管理条例和外资银行管理条例的决定》,这可以看做保险业真正对外资开放的核心文件,从此之后,外资才有实质性进入中国的大动作(之前也有过政策,但实际操作过程中还是有很多限制,所以没造成大的影响)。

为什么要开放保险业?

首先是加入世贸组织时做出的承诺,逐步开放国内保险市场;

其次是打破垄断。国内保险行业准入门槛较高,主要玩家基本都是国企,竞争不足,导致保费价格过高,利润率自然很高,毛利润率据说能达到50%(因为太高,股票软件都不敢报了,改成了净资产收益率),保险企业日子过的简直太滋润。再加上我国保险业的高速发展,行业净利润达到3000亿(2020年,之前还在快速增长),全行业已经形成几个巨头,其市值达到数万亿,而整个A股所有公司的净利润总和还不足4万亿。保险行业的快速发展已经不是在促进经济发展,而是从实体经济中吸血。从全局的角度,国家层面也要打破这种局面。

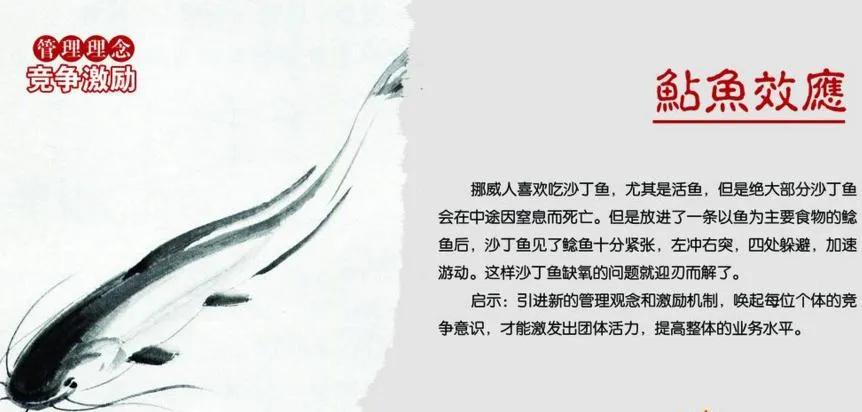

第三是需要鲶鱼效应。保险公司体量虽然大,但实力却不强。表现之一就是其在国内混得风生水起,但却走不出国门。而国内垄断局面一旦被打破,全行业都可能面临亏损。要改变这种局面,必须引入一条或几条鲶鱼,就像新能源汽车行业引入特斯拉,驱赶这些企业跑起来,实现瘦身,甚至走出去捕捉猎物。

这样整个保险业的所处的环境就彻底改变了,垄断利润即将消失,原来的整个估值逻辑崩塌了,所以出现了白马跌倒,而且是重重的摔倒。

大家可能会有一个疑问,为什么2019年出的政策,今年股票才开始下跌,那是因为2019年政策出台后,股价已经出现下跌,可偏偏又遇上了疫情,美国大放水,中国同步,资金泛滥推高了股市,股价就这样被顶住没有降下来(但没上升实际也是下降了),今年国内货币政策回归正常,股价自然就掉下来了。

二、中国平安的内在价值是多少?

为了便于计算和理解,这里我们尽量简化计算模型,得出一种通俗易懂的计算方法,具体是这样的:

1、我们假设以五年为转型周期,五年作为计算的终点;

2、按照国际保险行业的一般情况,对五年后的企业进行估值计算;

3、折现法计算现在的企业价值;

4、风险系数修正;

第一步,为什么是五年?

我认为五年时间,大概率公司能够实现瘦身,减员增效,基本达到国外保险企业的一般水平,这么大的公司时间太短肯定完不成,相反在市场和政策压力下时间也不会太长(时间太长就面临被淘汰)。

第二步,五年后的估值计算

总市值=净利润X市盈率;

国际保险企业的一般情况是怎么样?国外保费水平比国内至少便宜30%,毛利润率大约在30%,而这30%刚好满足销售、管理等费用支出,也就是保险本身收支平衡。那保险公司怎么赚钱?是靠自有资金和占用的客户资金进行投资。

预期平安五年后也能达到这个状态(这个预期算是比较理想的预期),那公司净利润=投资利润=用于投资的资金量X投资回报率。

目前其交易性资产为1.3万亿,净资产约1万亿,另外3000亿可视为资金池中占用客户的资金,这1.3万亿资金是没有使用成本的(其余部分资债抵消没有收益),所以用于投资的资金量目前为1.3万亿,那五年后是多少?

我们在这做一个假设,就是这五年中用于投资的资金量与营业额增速保持一致,其实在此之前用于投资的资金增速是快于营业额增速的,但目前的状况企业盈利大幅减少,所以增速能达到营业额增速就不错了。

企业营业额增速计算:之前其营业额增速约20%,但后续随着行业逐步饱和,增速会降至10-15%,又由于引入外资及民资进入,其增速必然高于行业平均速度,所以平安能达到 10%就不错了。年增10%五年后变为1.61倍,又由于保费价格整体降30%,结果调整为1.127。

可投资总额=1.3X1.127=1.465万亿。

投资收益即公司净利润=1.465万亿*10%=1465亿。(10%不低了)

总市值=1465亿X10倍=14650亿(五年后行业增速和利润增速大概率降至10%)。

股价=14650亿/182.8亿=80.14元。

第三步,折现法计算目前价值

目前资本整体年化收益率按照10%,其中股息率约2%,这样股票价格年化收益率就是8%。

目前股价=80.14元/1.08的五次方=54.54元。

这是没有计算各种风险,在每个环节都比较理想的情况下得出的结果。

第四步,风险都有哪些?

1五年能否完成公司转型,目前来看确实有不确定性,如果改革推进速度慢,五年还没走出来(保险本身还无法实现收支平衡,还在亏损),情况肯定会比上述预期更差;

2即便五年转型成功,转型过程中出现重大亏损,末期可用于投资的资本金不达预期,这是非常可能的,估值应相应降低;

3投资项目中有关于地产等高风险的项目,如果出现亏损,整体投资收益率会降低,这样预期利润也会降低。

基于以上不确定性和风险,我想给一个0.6-0.8倍的系数是不过分的,所以股票价格范围:32.72-43.63 元。

股价进入合理区间大资金还是不会急着杀入,原因有三:

1股价刚进入合理区间大资金就买入,会引起股价大幅上升,就脱离合理区间不划算了;

2要充分利用市场的恐慌和下跌惯性,这一定会造成股价低于价值;

3对于一家前景还不是十分确定的公司,为增大安全边际,所以大资金一般都是在股价低于其合理价值一定幅度时才考虑买入,这个幅度是多少呢?至少20%。

所以股票可能的最低价区间就变为:26.18-34.90元,并且大概率更接近这个区间下限。

注:因为引用的国外数据是否符合国内情况存在不确定性,部分数据也不精确,部分数据是阶段性的未来可能会做调整,所以上述结果只是目前短时间内有效的一个大致结果。

差点忘了银行部分的估值(按照目前行业的平均估值进行计算):

年收入约2100亿,行业净利润率为35%左右,即:735亿,5倍市盈率就是3675亿,合每股20.1元。

按照5倍市盈率虽然负荷目前的银行业一般情况,但由于房地产这个灰犀牛随时可能冲过来(管理层都说是灰犀牛了),所以其估值仍然风险很大,一旦出现系统性风险,其估值将大幅下降,所以在我看来此部分估值即便很低也仍需考虑风险。系数0.6,则变为12元。

所以不考虑银行业的风险可能的股票最低价区间就变为:46.28-55.00元,具体是多少还得看低价出现时的消息面。

考虑银行业的风险可能的股票最低价区间就变为:38.18-47.00元。

结论:现在的股价已经接近价值投资的标准,但还没有完全落入价值投资区间,吸引力并不高。

一家之言,仅供参考。求关注!