版权声明

本文为【 珍保日记 】独家 原创 ,版权所有,未经授权,不得转载、摘编、复制文字和图片,违者必究。如需转载请联系本人。

近两年互联网保险就像坐上了火箭,飞速发展,从最开始的百万医疗,到现在的重疾、定期寿险、甚至养老金、教育金。

很多人都会担心在网上买保险的可靠性,从而面对很不错的性价比却不敢下手。

这里对 选择网络保险 给大家几点建议:

1、选择专业的业务员,帮助自己做好投保、核保的流程,以及后期的保单服务都有人可问;

2、网络保险适合不强烈追求“大品牌”,对于保险公司接受度高的人;

3、从安全性和可靠性来说,结合我国的监管机制和保险法规定,即使保险公司解散或破产,是不影响我们的寿险保单的。具体可参看银保监会官方发文 《我投保的保险公司会倒闭吗?》

如果对以上几点都没问题,那就可以放心的去选择适合自己的“网上”产品啦。

新规后的重疾险

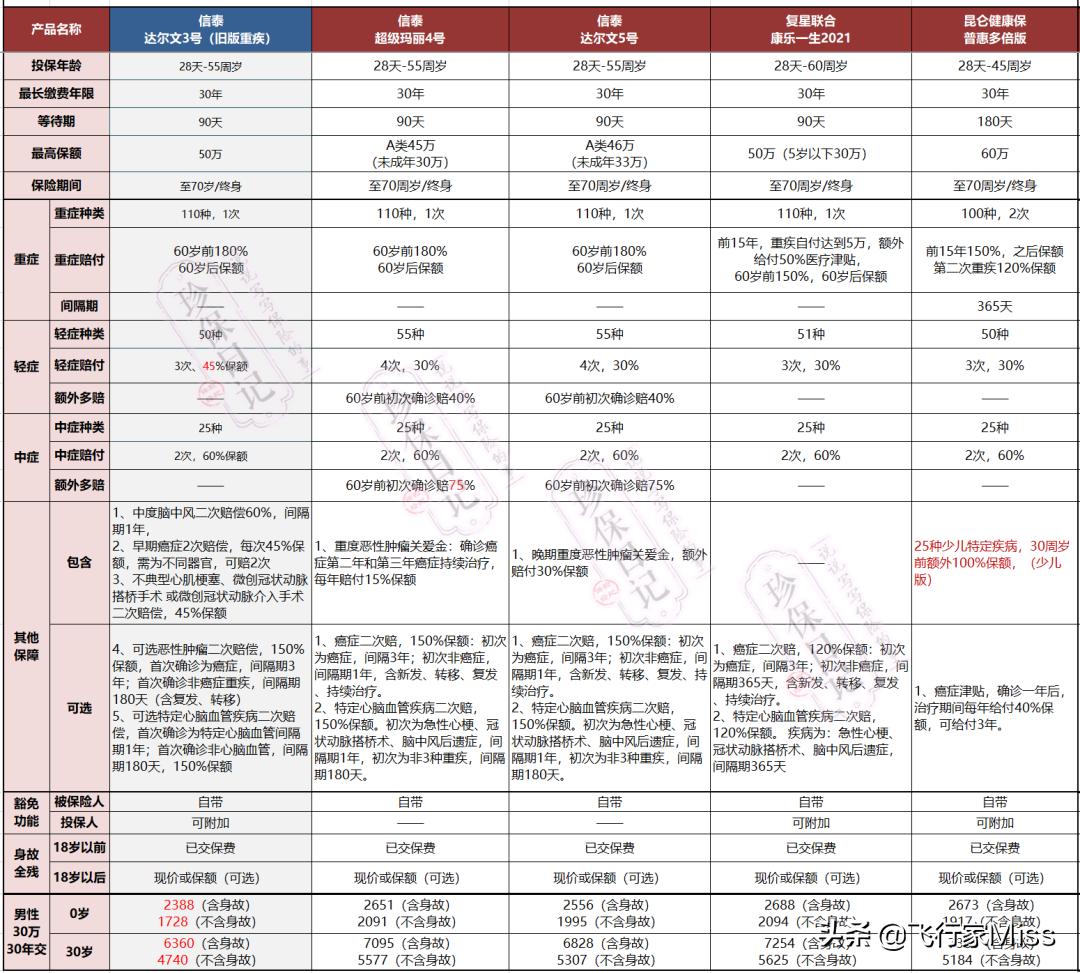

新规后,重疾险确实发生了不小的变化,这次以新旧“网红”产品做个对比。

1

新重疾的变化

- 新重疾的轻症赔偿比例目前确实都降为了重疾的30%,信泰的达尔文5号和超级玛丽4号做出了60岁前多赔10%的约定。

- 部分产品中症60岁前多赔15%。

- 新重疾没有了早期癌症等轻中症的二次赔偿,而之前的达尔文3号都是有的。

- 价格确实上涨了,我们可以看到儿童涨幅比较大,是20%左右,成人的涨幅在10%以上。

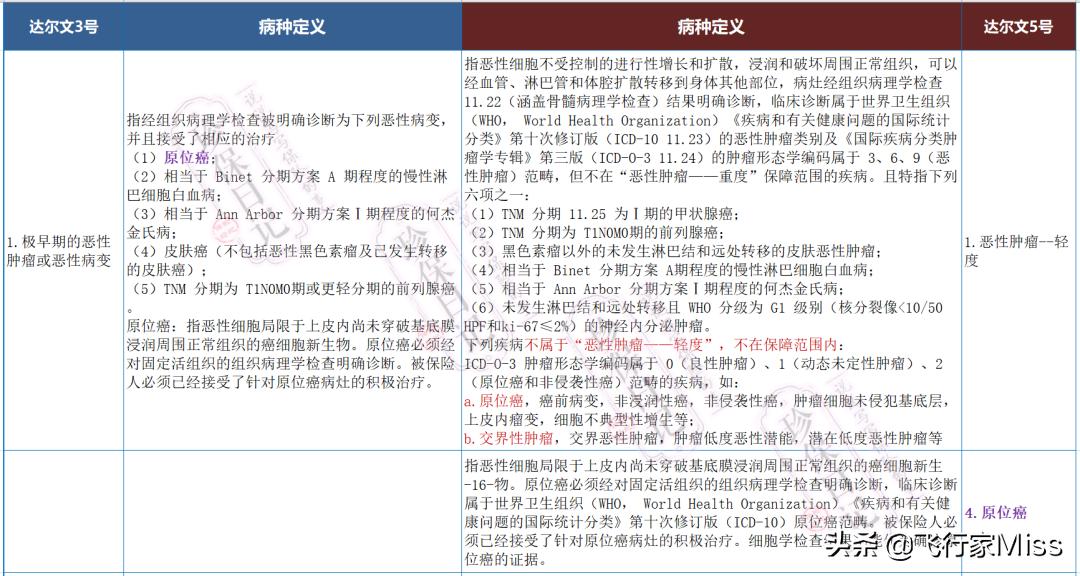

这里展开讲一下病种变化:

这一点在新规落地之前就科普过,现在具体看产品,确实如此,以下以信泰产品为例。

1)、轻症:

- 轻度恶性肿瘤:这里其实不能算作新增,只能是说改动。

虽然依照重疾险新定义,原位癌被踢出了轻度恶性肿瘤,但它作为独立的一个病种继续保障。只是甲状腺癌轻度、交界性肿瘤被移出了保障行列。

- 心脑血管类,有增有减

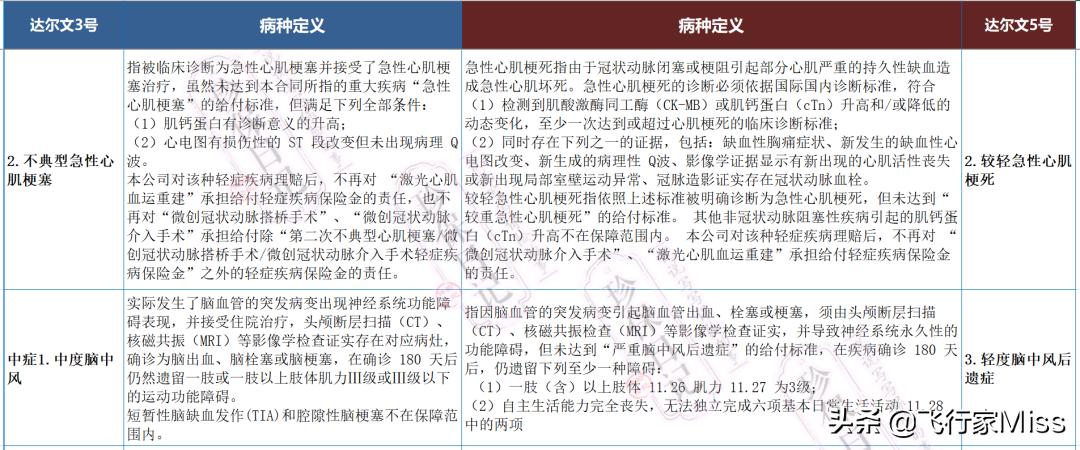

不典型心肌梗塞 的诊断标准,相对于旧版, 新版略有放松 ,不在固定为旧版的必须满足全部条件,而是依据目前现行的医学临床状况做了多种情况假设。

轻度脑中风后遗症为新增 病种,但对比 旧版 定义来看,定义和 中度脑中风后遗症 大致差不多,而在之前是属于中症赔偿范围,赔偿比例是60%,而新版是轻症,赔偿比例降低为30%。

其他病种基本就是名字的略微改变,定义内容还是基本一致的。

2)、中症与重疾

中症的病种 对比了下,其实基本没大的出入, 可能是有的旧版中症,调到了轻症 ,比如糖尿病并发症导致的单足截肢在旧版属于中症,在新版就是轻症。

重疾新增了3种必备病种 :严重慢性呼吸衰竭、严重克罗恩病、严重溃疡性结膜炎。其中部分重疾也是本身有些产品就具备的。

2

产品介绍

四款新推出的网红产品,虽然对比之前价格涨了,而且少了一些保障,但是整体表现还是很不错的。

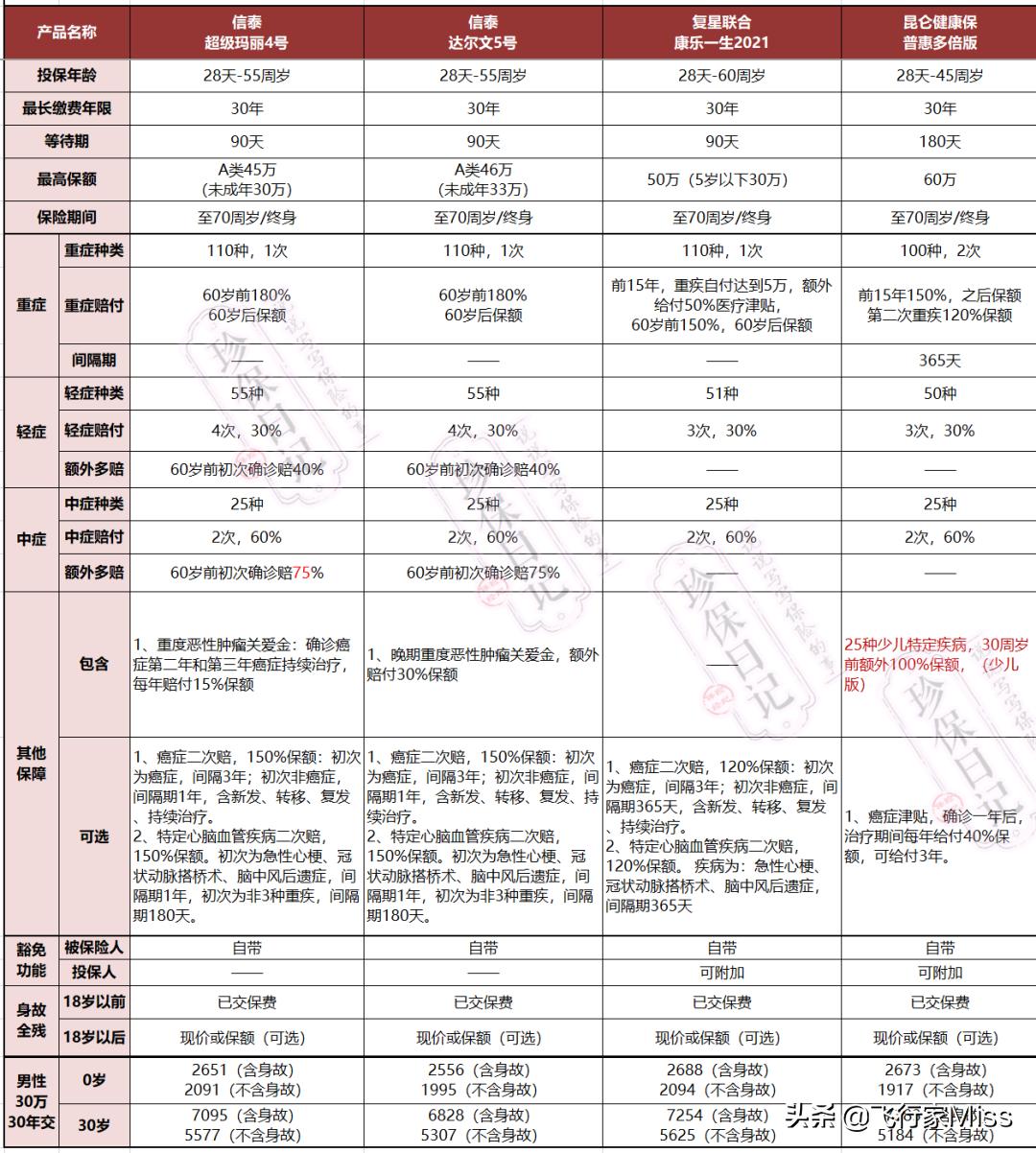

从保障和性价比来看, 达尔文5号焕新版都更胜一筹 ,同时有保障到70岁和终身可以选择。

而目前 重疾多次赔偿 的产品里, 昆仑健康保的普惠多倍版在各方面来说都是很不错的 ,尤其少儿特定疾病可以保障到30岁,相比很多保障到18岁的产品来说,实在良心的多了, 非常适合儿童 哟。

1)保障期限:

4个产品均可以选择保到 70周岁或终身 ;

2)重疾保障:

达尔文5号和超级玛丽4号 在重疾上均是60岁前 多赔80%重疾保额 ,60后赔保额。康乐一生是60岁前多赔50%,保障的前15年发生重疾,自付金额达5万元,额外给付50%的重疾医疗津贴。昆仑健康保普惠版是前15年额外50%。

3)轻症和中症:

轻症方面目前都是30%保额,赔偿次数3-4次,足够用的。中症均为2次,60%保额, 超级玛丽4号和达尔文5号在60岁前都可多赔15% ,即75%保额。

4)其他特别保障:

自带保障:超级玛丽4号和达尔文5号 都是自带 重度癌症 次年治疗额外 关爱金 ,超级玛丽是在第二、三年,每年15%保额,达尔文5号是达到标准直接额外多给30%( 晚期重度恶性肿瘤是指分期为第Ⅳ期的恶性肿瘤 )。

康乐一生2021是没有任何自带保障的, 昆仑健康保包含25种少儿特定疾病 保障到30岁前,非常适合小孩子。

可选责任: 4款产品均有 癌症的额外保障 ,间隔期1-3年,超级玛丽4号、达尔文5号是第二次赔偿150%保额,康乐一生2021是120%保额。昆仑健康保普惠版是在发生癌症一年后依旧在治疗,那可每年赔偿40%的津贴,连续给付3年。

超级玛丽4号、达尔文5号、康乐一生2021都包含 特定心脑血管疾病二次赔偿 。

身故可选:可选择赔偿现价或保额。

5)价格:

从保费价格来说, 达尔文5号 依然是 最低 的,如果考虑要单次重疾,那这款产品绝对是从保障和性价比来说是最高的了。而多次重疾的昆仑健康保价格居然只比康乐一生2021高一丢丢。

3

总结

目前市场上的重疾产品很多,这里只是选择性的挑选了4款来讲解,尤其是热销网红的达尔文和超级玛丽系列。

总的来说, 病种 对比 有不好 的改变, 也有好 的改变, 保费上涨 了10%左右。

但是 保障方式 上来说,并没有之前预想的压缩很多,甚至有 变好的趋势 。

如何搭配选择呢?

25岁以下 的年轻人, 经济能力有限 ,可以选择 保障到70岁的定期重疾 ,无身故也没问题,搭配个几百块的 定期寿险 就足够了。

30岁左右及以上 的人,尤其是上有老下有小, 建议选择含身故 ,这样重疾或身故肯定能 二赔其一 。

45岁以上的父母 , 可以选择无身故的保障 ,主要是为了应对重疾保障, 增加杠杆性 ,尤其是很多年轻人想给 50岁以上 的父母买,保额不够的话也可以多款产品组合。

珍保日记

原创保险测评,专业保险规划。