看好你的钱包

理清需要与想要,需要的东西不多,想要的东西太多。大街小巷乡土广告都在刺激人们掏钱消费,让很多人盲从社会流行的脚步,分不清什么是需要。反而被想要所惑,钞票也在不知不觉中从你的钱包飞走了。

如何分辨想要和需要呢?饮食、水电瓦斯、房租等生活必需品都是需要,若无法满足,会影响到一般日常生活。而想要通常是奢侈品和装饰品,是为满足自我的欲望或场面的物品。例如衣服是需要,名牌衣服是想要,食物是需要,昂贵大餐只是想要,当你有很强烈要购买想要时,可以用以下思考来克制消费。

看好你的钱包

第一有没有替代方案,第二是不是一定要购买,第三,可否把时间延后或拉长。想清楚这三个问题。有效减少冲动购物,帮你省下一大笔钱。

以下我们分享十五个省钱小秘诀,帮你小钱变大钱。

小钱变大钱

减少支出,通常比增加收入来得容易,拿出你的记账本与账单,彻底检讨自己的消费行为,往往就可以发现应当删减的花费,四存折理财法,想学会如何省钱过生活,并妥善管理有限薪资,可使用四存折理财法,让你的收入与支出管理更加分明。而这四本存折各有不同的功用。

说明如下:

薪资存折:薪资入账后可以设定自动转账,将生活费、储蓄金、投资预备金等转入另外三本存折内有效管理开支。

消费存折:消费存折内的金额是经估算后可使用的额度,如伙食费、水电费、房租等透过有限的金额学习如何省钱过生活。

备用存折:按薪水比例存入储蓄金,紧急预备金。在管理开销的同时,一边储蓄累积财富。

投资存折:可以存入小部分金额。在规划好未来的投资方向后,使用这笔金额做小额投资。

减少支出

记录你的开销。当你不在意时,你很容易就会失去开销记录。我们很多人都试过,到月底去查看户口时,很害怕看到上面的数字。但好消息是,就算预算编制不是你的强项,有很多不同手机程式或网站能够帮上你的忙,他们会帮你做管理财务和让你每个月的支出都能在预算范围内,他们也会打破你的消费习惯。最让你更加容易看到自己能在哪里削减开支。

如果你习惯了真正了解了你自己的消费,那么在不远的将来做预算就变得容易得多。

记录你的开销

有效的存钱。如果你的支出少于收入,那么你现在已经能每月存下一笔钱呢,把一些存进你的紧急储蓄账户,当有一些意料外的巨额开支。这些资金你可以轻松使用,其余钱你可以把它储蓄作为长远目标和退休使用。对于紧急储蓄的传统经验法则是,有三到六个月的生活费用,在紧急情况或失业等情况下就能使用得到,当你赚了一大笔钱时,储蓄是很困难的,但总是有可能的。

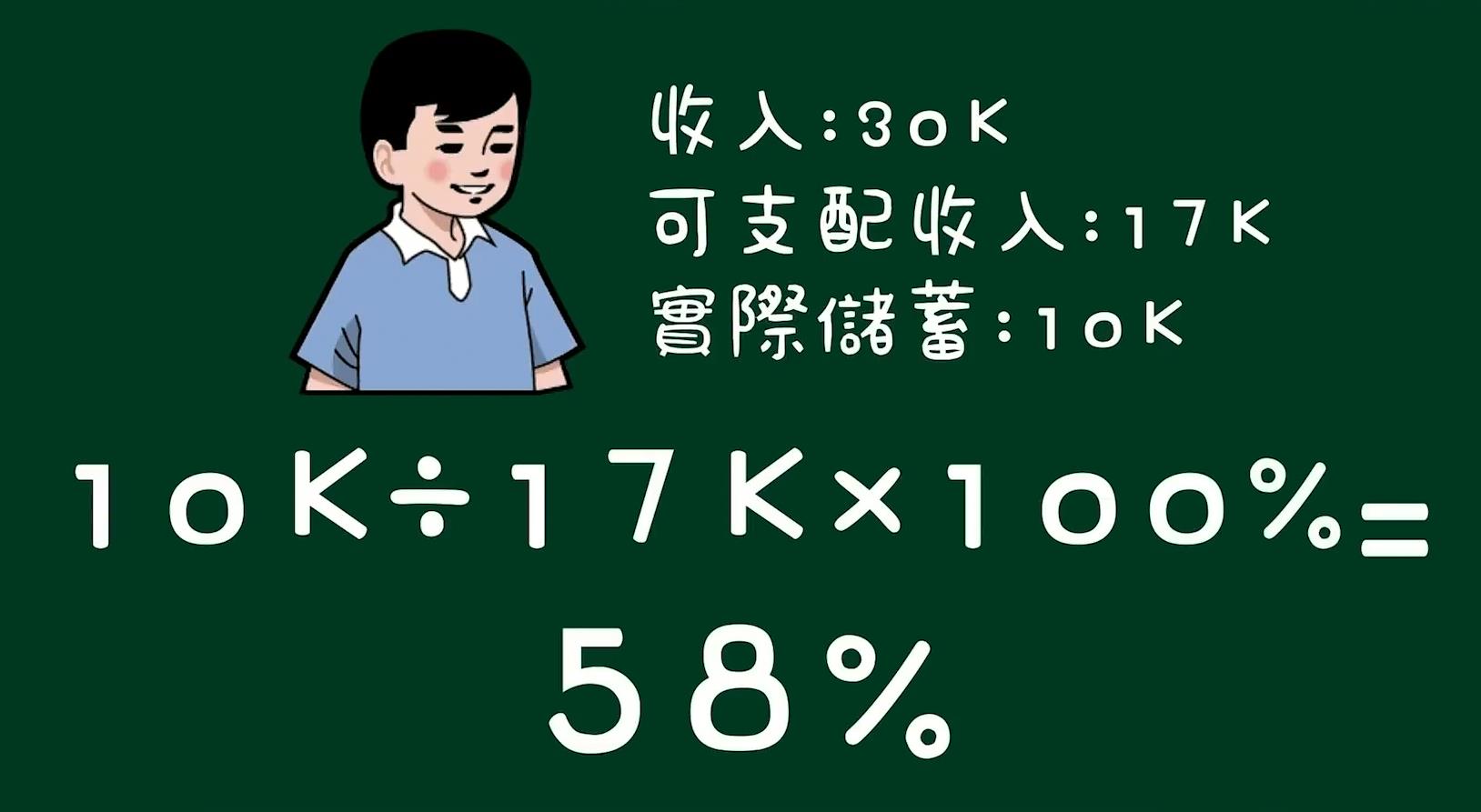

什么叫做有效的存钱。很多人以为钱就是存的越多越好,其实不然,试算算看,你将每个月的储蓄金除以每个月可以支配的钱,这就是你的效率。简单来说,小明每个月收入是34K 可支配金是17K,实际储蓄是10K,将储蓄➗可支配金,小明的储蓄效率就是58%。

效率就是58%

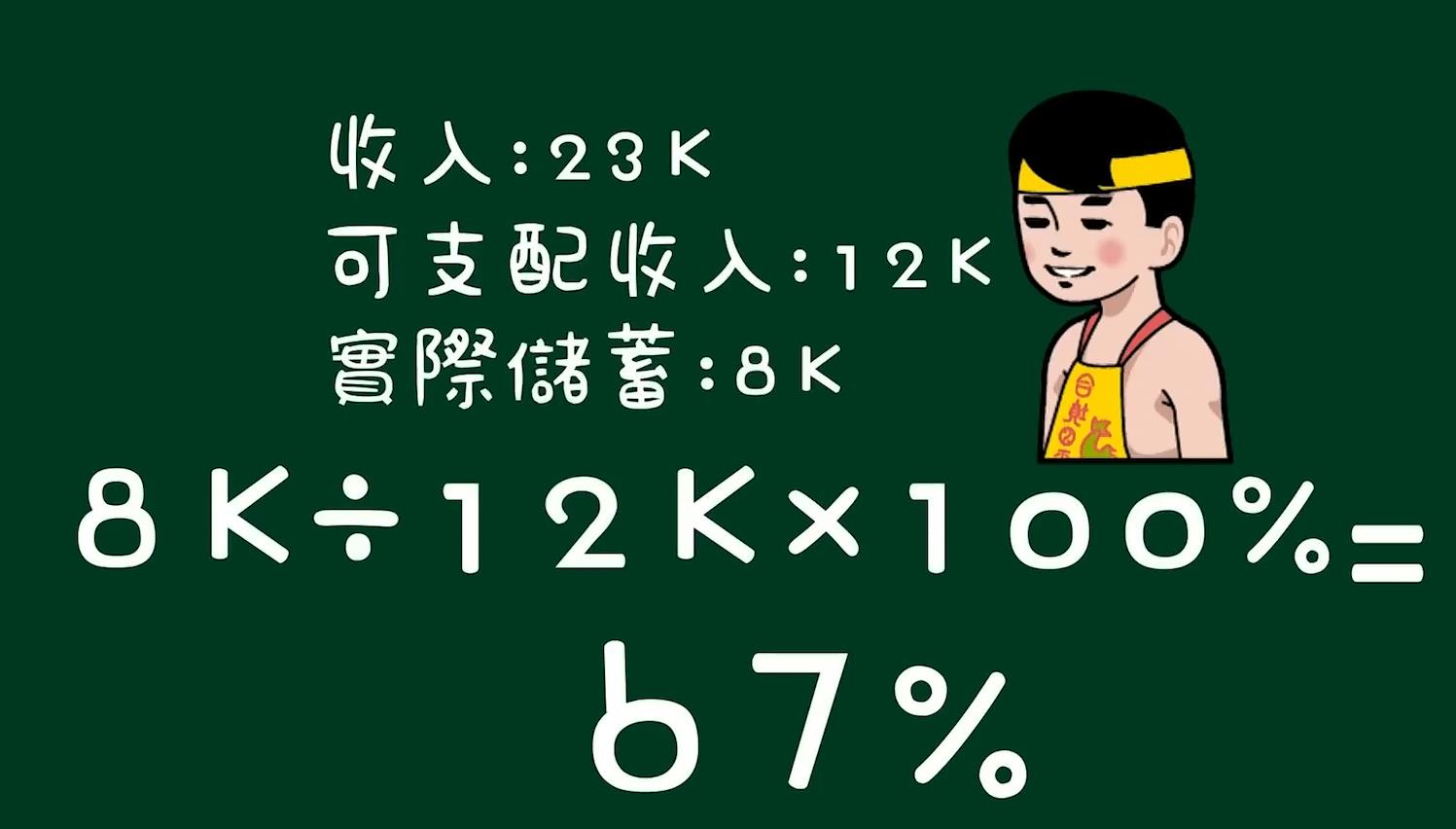

为什么效率存钱这么重要呢?我们再看看另外一个例子,小王的每个月收入是23k,可支配金12k,实际储蓄8k,储蓄效率却是67% ,不是存的多就是好。在存钱同时要降低自己的花费才能提升效率。否则在收入逐渐增加后,你的花费也必须有所控制。这样除了可以避免不必要的花费外,也能让你的储蓄更加有成就感。

效率却是67%

在电器上省钱,随手关灯,随手拔插头,养成随手关掉电源的好习惯。尤其要记得把不常用的插头拔掉,因为即使没有打开开关,电器的l e d 电源显示灯内键计时器仍然会耗电,长期累积下来非常可观。使用真正省电的家电,省电灯泡反而比日光灯更加耗电。选购灯泡时,除了使用有节能标签的电器产品,建议掌握长的比短的好,细的比粗的好的挑选原则,就能挑到较为省电的灯泡。而室内天花板及墙壁尽量选用反射率较高的乳白色或浅色系列也能降低需要装饰灯具的数量,达到省电效果。

省电灯泡

减少或删去每个月的账单,每个月的账单可以很快的把你的薪金吃掉。所以花点时间去决定哪些是你真正需要的,哪些是你没有也可以好好生存。当你花时间去关注和减少你的花费的时候,你可以凭简单的几项改变其大幅增加每个月的现金流量。今年网上订阅服务兴起,如影视平台,串流音乐平台及云端平台等,都增加了每个月的娱乐开支。在每月续订时,可以先查看自己的使用量,考虑未来的实际需要。而决定应否续订。

订阅服务

大笔支出,货比三家,一把青菜最多只能杀价一元。但是一座衣柜可能有办法便宜一千元,各家的价差往往很大,货比三家准没错。

一把青菜

停止购买贵咖啡。如果你有每天要喝饮料,喝咖啡、抽烟的习惯,不妨考虑减少次数或戒掉,你花费在咖啡上的那一百块钱,随着时间的流逝会逐渐增多。如果你习惯每日都买咖啡,改为在家自己冲咖啡,会帮你每月至少省下几百元,一年的话就能省下一大笔了。

自己冲咖啡

购买便宜又有营养的食材,沙朗牛排、高级乳酪这类伤钱包的食材,留在特别的日子在吃就好。平常你可以多买豆腐、鸡蛋、香蕉等本地食材,不但便宜又有营养。

沙朗牛排

买旧车的陷阱。买车是一笔不小的开销。但若想省下这笔花费,勉强使用车龄已高、各方面效能低落的旧车,其实根本称不上节省,因为反而会在维修保养和保险上投入更多的金钱。一项调查指出,开旧车的驾驶每年平均增加上千元额外花费。

开旧车

今天开始为退休做好储蓄准备。很多人都以为他们总是有很多时间去存钱,但时间就是金钱。朋友们越早开始存钱,你的钱就越多,你未来就会有更多的钱,你不需要剩下一大笔,从一小步开始,每月增加你的存款,甚至每六个月增加一次,增加幅度。那么少的时候你不会注意到你花的钱减少了。当谈到退休储蓄,你最好的办法就是,把钱自动从你的薪水中扣除,这样你就不会在你的账户里看到他了。那样的话你就不会失去它。如果你现在还没开始储蓄,从最基本开始是可以的,先成赚的每一块钱中剩下一分钱,这是你收入的1%,然后每六个月增加1%,5年后你将会退休储蓄10%,并对你未来产生巨大的好处。

增加幅度

了解你的健康保险。理解健康保险听上去好像很矛盾,但重要的是你要了解有关自己的健康保险选择的一些基本知识,以确保你选择了符合你需要的最佳方案。这样你的钱将会是明智的花掉,千万别在健康相关项目上省钱。短期内或许可以省下一笔不小的开销,但长期而言可能会因为错过一个病灶。而在未来花上更高昂的医疗费。

长期使用的东西,宁可买好货,一把好的菜刀可以用十年,但是一把插着菜刀可能会砍伤你的手,不但使用不便利。还要多花维修费和医药费。例如衣服不可能天天穿一样,就可以买便宜货,但是鞋子经常穿,宁可买好一点耐穿的款式,长期下来成本反而更便宜。珍惜你所有东西,尽可能持续使用。

买便宜货

每个月试着将一项支出减少5%到10%的費用。例如节省能源就可以减少电费。你可以试着比往常提早一个小时关掉空调,在同一个时间熨好一批衣服,热的食物放凉后再放入冰箱,洗米水,拿来洗菜,洗菜水拿去浇花等,卖掉送掉你不要的东西。现在虽然加薪困难,但是你可以上网拍卖掉你不再需要的物品,例如小时候收集的纪念品,抽奖得到的赠品,不再看的书籍等,或许可以帮你赚的一笔小钱。如果不能卖掉,最后也送掉或清掉。现在每平土地都十分昂贵。有限的居家空间拿来堆杂物,岂不可惜!有效空出家里的空间,减少购置规则的费用,也是另一种省钱方式。

空间杂物

未免运购入不紧迫需要的产品,不少购物网站主打满额免运的促销诉求。许多消费者为了凑齐免运额外下单没有迫切需要的商品,以至于最后结账时远超原来计划要付的金额。

好了,就到这里,大家记得按赞订阅加转发,不会错过我们的好文章,我们下一期再见。拜拜。