如果想通过股市的上涨,来实现财富增值主要有三种投资方式,一是直接在二级市场买卖股票。二是一次性购买公募或者私募发行的基金产品。三是通过基金定投来实现。

一、什么是基金定投(俗称微笑曲线投资)

基金定投:是定期定额投资基金的简称,指在固定的时间(如每月10日)以固定的金额(如1000元)投资到指定的开放式基金中(基金:证券投资基金),类似于银行的零存整取方式。由于定额定投投资起点较低,也常被称为“小额投资计划”或者“懒人理财”。

二、基金定投的优点

1、手续简单:通过代销机构仅需办理一次手续,便可做到今后 定期定额投资。

2、省时省力:定投开通后,只需每月银行卡留有足够资金即可, 不需要频繁跑银行或代销机构。

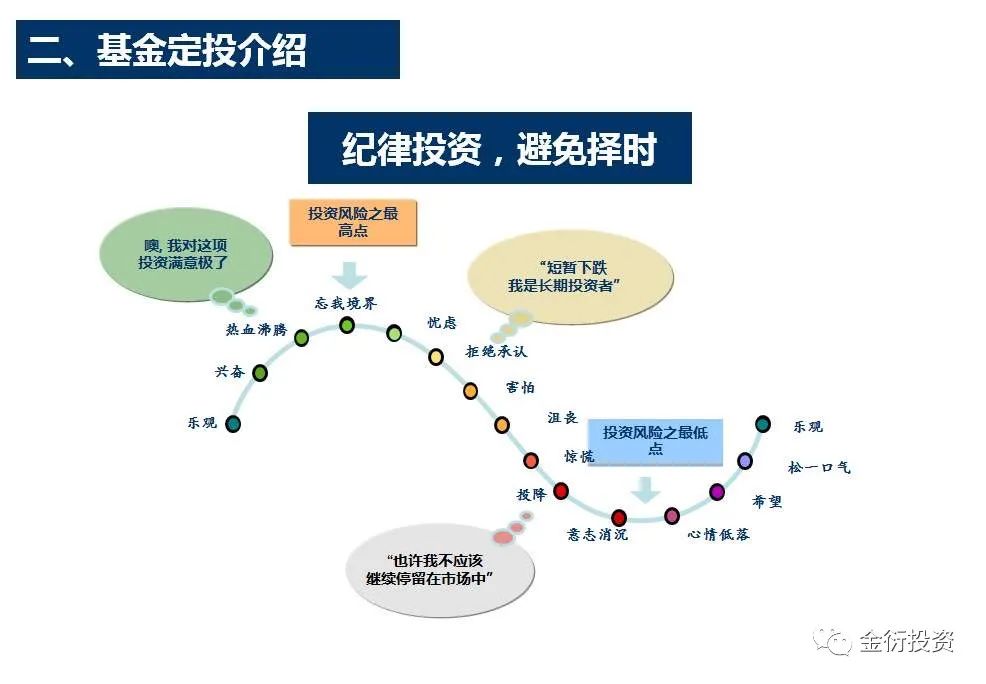

3、不用考虑购买时点:投资的要诀就是“低买高卖”,很少有人在投资时掌握到最佳的买卖点获利,为避免这种人为的主观判断失误,投资者可通过“定投计划”来投资市场,不必在乎进场时点,不必在意市场价格,无需为其短期波动而改变长期投资决策。

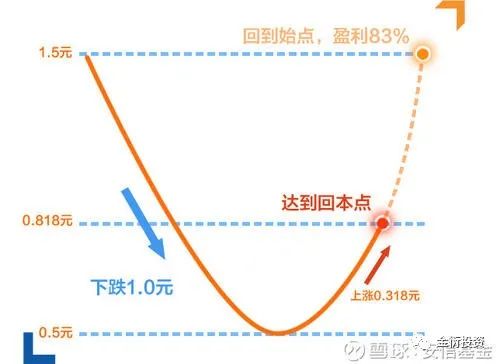

4、平均投资:资金是分期投入的,投资的成本有高有低,长期下来会拉摊成本,也最大限度地分散了投资风险。

5、复利效果:“定投计划”收益为复利效应,本金所产生的利息加入本金衍生的收益,通过利滚利的效果,随着时间的推移,复利效果会越明显。但复利效果需要较长时间才能充分展现,因此不宜因市场短线波动而随便终止。短期下跌反而是累积更多便宜筹码的好时机,一旦市场开始反弹,长期累积的筹码就可以一次获利。

三、基金定投的风险

1、市场风险:定投股票基金的风险主要来自于股市的涨跌,如股票市场是大熊市,出现大幅度下跌,即便是定投,也不可避免出现亏损。但亏损幅度会远低于一笔投资。

2、操作失误风险:基金定投是一项长期的理财规划,是一项有纪律的投资,不是短期进出获利的工具,所以像操作股票一样,未必能挣到钱。

3、流动性风险:基金定投投资周期越长,亏损的可能性越小,一般投资超过5年,即便遇到大熊市,亏损的几率几乎为零。如果市场一旦出现长时间低迷,急需资金,有可能也是要面临损失的,所以做好财务规划很重要。

4、将基金定投等同银行储蓄的风险:基金定投的方式类似于零存整取但收益给付不同于零存整取,不能保证投资人获得本金绝对安全和获取绝对收益,也不是替代储蓄的等效理财方式。如果投资者的理财目标是短期的,则不适宜选用基金定投,而应选用银行储蓄等本金更加安全的方式。

四、 基金的选择标准

1、成立2年以上的股票型基金

2、同类型基金中收益排名前三的

3、基金经理变动小的,或者没有换过的

4、与大盘密切相关的纯指数基金(如:沪深300)

五、适合人群

1、上班族:工资薪金收入比较固定,但又没时间跑银行,扣除日常开销,可轻松投资理财。

2、月光族:对于购物欲比较强,每月能花光所有收入的人,建议选择基金定投,不仅可以让自己强制储蓄,也是存钱的不错选择。

3、退休族:该部分人群有一定积蓄,退休金收入比较稳定,日常开销较小,基金定投可以作为退休金的有利投资工具。

4、不喜欢承担太大风险的投资者:由于定期定额投资有加权平均的优点,能有效降低整体投资的成本,使得价格波动的风险下降,进而提升获利机会。

六、基金定投如何才能获取收益

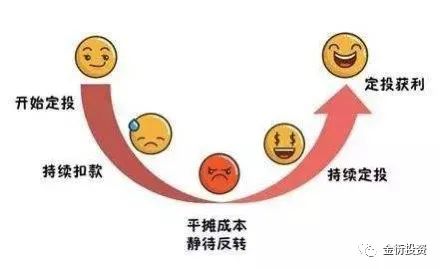

在下跌行情中,投资者可以通过不断地定投增加基金持有份额,从而分摊成本,等到行情上涨时形成一道“微笑曲线”,最终获利退出。

七、基金定投的七大误区

误区一:任何基金都适合定投

定投虽能平均成本,控制风险,但也不是所有的基金都适合。债券型基金收益一般较稳定,定投和一次性投资效果差距不是太大,而股票型基金波动较大,更适合用定投来均衡成本和风险。

误区二:定投要长期投资

定期定额投资基金虽便于控制风险,但在后市不看好的情况下,无论是一次性投资还是定投均应谨慎,已办理的基金定投计划也应可以考虑规避风险的问题。基金定投不能按月傻投,需要随机应变,若指数从定投时已下跌1000点可将定投钱数翻倍,若还是持续下跌又下跌了1000点,则再每月投入额再翻一倍,以此类推,若发现大盘持续反弹可暂停定投,若只是下跌时的反弹而不是指数反转,则可以在相对高位减掉部分仓位,待指数下跌到低点时再将减掉的仓位补上,这样可以加大底部仓位,更有效的降低平均成本。

误区三:扣款日可以是任一天

定投虽采用每月固定日扣款,但因为有的月份只有28天,为防止27、28两日是周六周日,所以全年在固定时间扣款,扣款日只能是每月1-26日;另外,扣款日如遇节假日将自动顺延。

误区四:只能按月定期定额投资

一般情况下,定投都是按月投资,不过也有基金公司规定,定投可按周、按月、按双月或季度投资。如果每月工资比较宽裕,或年轻人想强迫攒钱则可按月投资。

误区五:漏存、误存后定投协议失效

投资者有时会因为忘记提前存款,造成基金定投无法正常扣款,认为定投就失效了。其实不会,如当日法定交易时间投资人的资金账户余额不足,银行系统会自动于次日继续扣款直到月末,并按实际扣款当日基金份额净值计算确认份额。只要在月末之前把钱存入就可以,但如果当月没有存入钱,算违约一次,如果违约三次一般协议就失效了。

误区六:基金赎回只能一次赎清

很多投资者以为赎回时只能将所持有的定投基金全部赎回,其实定投的基金可以一次性全部赎回,也可选择部分赎回,或部分转换,其它份额可继续持有。

误区七:赎回后定投协议自动终止

有人认为定投的基金赎回后,定投就自动终止了,其实,基金即使全部赎回,但之前签署的投资合同仍有效,只要银行卡内有足够金额及满足其它扣款条件,此后银行仍会定期扣款。除非连续三个月不满足扣款要求,会自动终止定投业务。

PS:最近两天指数没跌多少,但个股大多是跌的,部份板块跌幅还比较大,很多人认为短期赚钱效应并不好。又对市场开始担忧, 正所谓是涨也怕,跌也怕。真不知道什么时候你才能不怕,想的太多,最终你什么也干不了。投资就是一场修行,需要在跌宕起伏中找到自己。本人观点没变化,价值风格指数已经走牛,主升行情已经展开,安心持有**2个月,静等翻倍。

以上内容仅代表个人观点,不构成对投资者的任何投资建议,市场有风险,投资需谨慎。

微信公众号:金衍投资.(jinyantouzi)