最近又有朋友问哪款年金险好。很多朋友表示,看的产品太多,已经失去判断能力了。每个计划书都是一大堆保险术语和数字,看完之后啥也记不住,只知道能领钱……的确,由于年金险产品本身就比较复杂,再加上保险公司的包装宣传和业务员天花乱坠的一通推销,普通人很容易就被表面的一些数字所迷惑。

其实,所有的年金险,甭管是教育金、婚嫁金还是养老金,本质上都是理财产品。既然是理财产品,我们最关心的当然是“我到底能得多少收益?”不管业务人员将产品美化得多么诱人,一算IRR,我们就能拨开迷雾见晴天了。

什么是IRR?就是内部收益率,指不考虑外部的通货膨胀和利率走势,一笔投资的年化收益率。IRR为年复利,主要用来评估一个项目或者投资是不是值得。IRR越高,说明预期获得的收益越高。

还回到保险,不管是什么类型的,交多少年的,期限多久的,领取时点不同的,领取额度不同的,通通可以用IRR这个唯一的衡量标准计算收益。

so,IRR是衡量年金险收益率最直观且最科学的方法!那么IRR如何计算?以我朋友Y发给我的中国平安金瑞人生20为例,学习在Excel中用IRR函数计算内部收益率IRR。

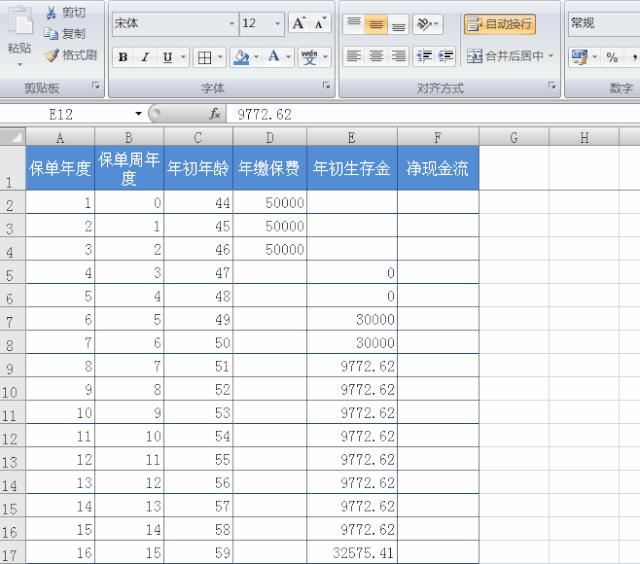

先来拆解一下这款产品: ①保险类型:很明显,这是一款年金险,附加万能账户。

②每年缴多少钱,缴多少年?50000元/年*3年

③保障期限是多少年?主险金瑞人生的保障期限是15年,附加万能账户聚财宝的保障期限是终身。

④保证领取多少钱(生存金是怎么给付的)保单第5-6年,每年领取30000元;第7-14年,每年领取9772.62元;第15年,领取32575.41元

⑤除了第④项的保证生存金外,还有什么收益?如果第④项的生存金没有领取,将自动转入万能账户聚财宝,复利生息。聚财宝的保底年化利率是1.75%

IRR计算步骤:

1、列出每期的保费支出和生存金收入

2、计算每期的净现金流:缴纳保费是资金流出,记为负数,领取生存金是资金流入,记为正数

3、录入IRR函数计算(一)保证领取部分的IRR即把每年的生存金都领取出来,不进入万能账户复利增值的情况下的IRR

通过IRR函数,就可以计算出来金瑞人生20主险实际内部收益率是1.5368%,跟银行一年期存款差不多。

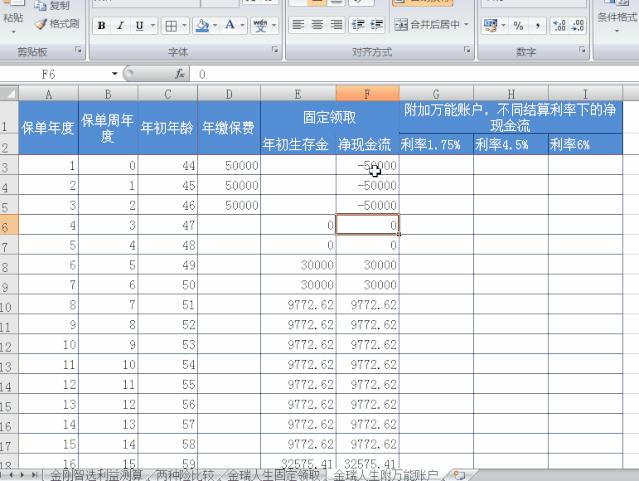

(二)全部生存金都不领取,而是进入万能账户复利增值根据保险合同条款,如果生存金不领取,那么这笔钱会自动进入万能账户。我们算下万能账户在不同利率水平下,保险期满时的总收益及内部收益率IRR是多少。

此时它的现金流如下:

·第1-3年,每年缴纳保费5万,现金流记为-50000;

第4-14年,每年的生存金没有领取,也不再缴纳保费,总收益记为0;

第15年,按1.75%、4.5%、6%的年化利率,总收益分别是185720元、219010元、240528元。

那么,按1.75%、4.5%、6%的年化利率最终计算的IRR为:1.5369%、2.7385%、3.4276%。 也就是说每一年的实际收益率不低于1.5369%,达到3.4276%,几乎是不可能的。

当然你可以算下保单第20年、30年更长期限的IRR,看保单长期持有的话收益的高低。

目前的理财险,要么是纯年金,要么是年金+万能账户,要么是年金+分红+万能账户,计算方式和上面的差不多,买之前可以自己计算一下,很容易判断出产品的好坏。

当然,IRR只能评价年金险的收益情况,在选择年金险的时候,除了看IRR,还需要判断这个年金险在不同时期提供的现金流是否能真正符合我们自身用钱的需求。

IRR函数在使用时一定要注意,净现金流的数量是保单期限+1。就是说如果保单保障期限是10年,那么计算IRR的现金流就应该是11笔,保障期限是15年,现金流应该是16笔。

IRR函数其实很简单,今天之所以写得有点啰嗦,主要是想说,咱们在面对实际问题的时候,要善于用数据分析的思维去分析和解决问题。用数字,而不是文字思考问题。抓住问题本质,把繁琐的文字描述,拆解开来,一步步转化成表格和数字,或许会豁然开朗。

此文来源:微信公众号 有格Excel小学堂