今日大盘受昨晚美股大跌的影响,出现低开,而后震荡下行,银行维稳独木难支。前期热板块多数重挫,尤其是“人气高标”类个股多数出现巨阴收盘。

主要指数分时图

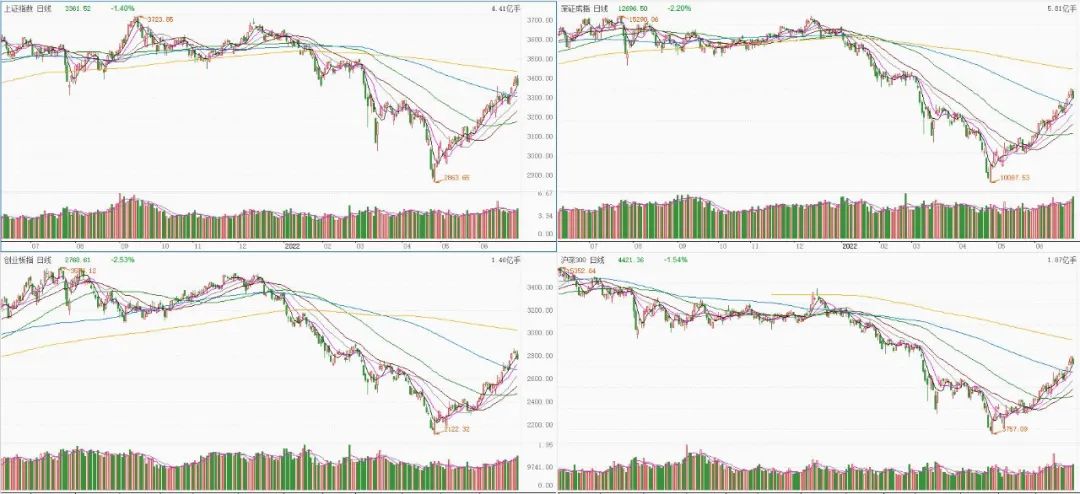

主要指数日线图

资源来源:东方财富

市场解剖

今日盘面表现可谓相当的惨,尤其下午盘,几乎单边震荡下行。截至收盘上涨仅700多支,下跌近4000支,来看一看板块情况:

东方财富板块涨幅排行榜

板块方面,东方财富上仅18个板块收红,其中新型城镇化、房地产服务、租售同权、工程咨询服务、房地产开发、工程建设、装配建筑等房地产和基建相关板块上涨。

而下跌的板块,就大军浩荡了,截图看下:

东方财富板块跌幅排行榜

下跌的板块方面,汽车一体化压铸、钙钛矿电池、汽车整车、麒麟电池、华为汽车、风电设备、汽车热管理、刀片电池、电机、固态电池、光伏设备等板块跌幅居前。其中数以汽车、新能源相关板块跌得多。

总结

大盘全天低开后震荡走低,创业板指领跌,上证指数失守3400点。截止收盘,沪指跌1.4%,深成指跌2.2%,创业板指跌2.53%。总体上个股跌多涨少,两市近4000只个股下跌,超50股跌停或跌超10%。沪深两市今日成交额12213亿,较上个交易日放量78亿。

盘面上,房地产开发、新型城镇化、深圳国资改革、医美概念股等板块涨幅居前。基建、医美等板块有所活跃,但上涨力度有限,整体上今日上涨的板块相当少。

下跌方面,汽车一体化压铸、钙钛矿电池、汽车整车、麒麟电池、华为汽车、风电设备、汽车热管理、刀片电池、电机、固态电池、光伏设备等板块跌幅居前。近期活跃的汽车等赛道板块集体调整,多股跌停甚至上演“地天板”。

期待与展望

现在,短期获利盘出逃现象比较明显,后期还有进一步释放的可能。短期调整期间或是抢反弹的关键时候,尤其是大盘情绪低迷时,抗跌品种及低估值高业绩品种应重点关注。当下时点,半年报行情即将展开,业绩为王或是后期主线逻辑。

眼前或是最好的时候,外需仍有韧性,内需恢复性增长,容易线性外推。前五个月五批流动性投放、财政货币政策的密切配合令全年流动性均可无忧。过去两年时间人民币汇率决定性因素在于经常项下而非资本项下,下半年预计重回升值通道。三季度A股总体有望高位震荡,可以聚焦有边际变化的赛道方向,只争朝夕做弹性。

新能源及锂电池方向: 中国规划2030年碳达峰2060年碳中和,欧盟2050年碳中和,美国2035年无碳电力2050年碳中和,且海外电价不断上涨,各国均提高能源安全重视程度,后续风电光伏装机将加速增长,新能源还有广阔增长空间。

近日,市场研究机构SNE Research 发布2022年第一季度全球动力电池装车量数据。数据显示,第一季度全球动力电池装车量达到95.1吉瓦时,同比大涨93.3%。中企势头正猛。电池行业头部效应依旧明显,第一季度全球动力电池装车量前10名企业的总市场占有率高达91.8%,其中6家中国企业合计市场占有率为55.7%。

基建方向: 近段时间,“全面加强基础设施建设”成为多项重磅会议强调的关键词。

中央连续部署稳基建投资举措,多部门正加紧落实落细各项措施,一项项重大工程项目也正在全国各地火热推进。央地加码布局,一系列加力基建投资的信号持续释放,不仅为稳增长注入强劲动能,也为我国中长期发展打下坚实基础。

放眼多地2022年投资清单,一个个强基础、利长远的项目蓄势待发。除了传统的水利、交通设施等项目外,5G、大数据中心等新型基础设施建设和绿色能源系统建设有望成为基建新的结构性亮点,新老基建将共同为经济结构转型注入新活力。

【文章内容仅供参考,不构成投资建议】

(投资者据此操作请衡量自身风险承受能力,自行承担风险。投资有风险,入市需谨慎。)