港股自年初以来领跑全球股市,恒指今日更是突破24100点。前新财富首席策略分析师张忆东近日发布研报称港股行情蜜月期仍未结束,短期行情若步入震荡,仍是投资者加大配置的好时机。

以下为研报内容,详细阐述了投资逻辑及主线,供投资者朋友参考。除港股通外,投资者亦可关注H股B、H股ETF、恒生ETF等品种。

内地财富向海外配置是大趋势

资金紧张缓解之后,港股通流入立刻回升。

从2016年12月21日至12月30日港股通日均流入回升到32亿,2017年1月初以来日均流入9亿,较2016年11月下旬到12月中旬日均流入仅1.5亿的规模大幅提升,推动了港股此轮反弹。从流入速度和构成来看,此轮港股通资金的流入可能有较强的延续性。

1)目前日均9亿的规模与2016年全年的日均规模相当,细水长流有利于增强行情的延续性。

2)从投资者构成来看,一方面,1月港股通十大活跃成交股集中在银行、地产,显示保险等配置资金仍是主力。保险公司在高息定期存款大量到期、债市从牛市进入盘整市、A股震荡市的大背景下,加大高股息港股的配置动力更强。

另一方面,公募基金开始成为港股通的新主力之一。A股市场缺乏系统性机会让更多基金经理将目光投向港股市场,2015年底陆港通基金规模仅192亿,2016年底已经增加至503亿。

而重仓持股显示陆港通基金平均配置港股比例从2015年底仅10%提高到2016年三季度60%。随着内地基金经理对港股的关注度明显提高,2017年公募基金将为港股提供更多的增量资金。

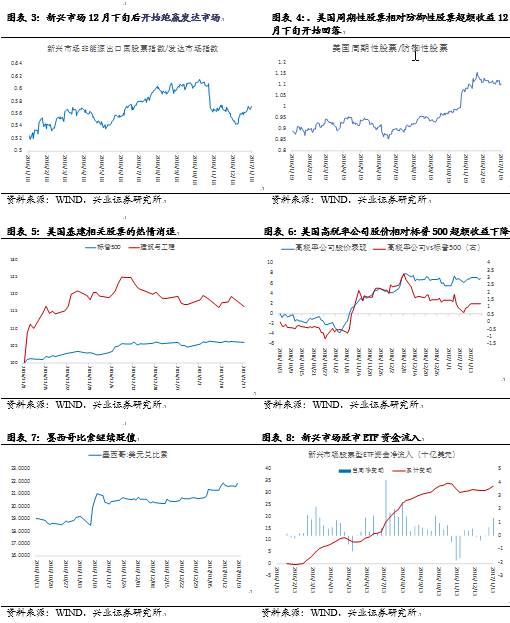

——“特朗普交易”进入验证期,新兴市场资金从快速流出转为小幅流入,港股“止血”。

1)各种资产的表现显示,全球投资者开始观察特朗普竞选时的各种政策主张是否能够顺利落地,等待形势明朗之后再进一步选择方向。

无论是大选日后明显落后于发达市场的新兴市场股票开始温和反弹,还是美国股市周期性股票相对防御性股票的超额收益12月下旬暂时见顶,抑或是大选日后受到追捧的美国基建相关股票、高税率公司的股票12月下旬后超额收益开始回落,各种资产的表现都指向“特朗普交易”进入缓和期,只有墨西哥比索继续贬值似乎显示投资者对于贸易保护的担忧仍较为浓厚。

2)美联储虽然近期表态鹰派,包括耶伦在内的多位联储官员认为通胀正朝着 2%的目标回升,就业市场也比较强劲,但是财政政策将怎样影响经济尚不得而知,联储大概率维持审慎态度,联邦基金利率期货隐含一季度加息概率仍然非常低。利率上升在一季度不会成为扰动新兴市场的主要因素。

——经济惯性仍在、年报业绩回升和分红潮、大宗商品走强为港股行情提供基本面支撑。

1)经济惯性仍在,投资者对于中国经济见底复苏的情绪将持续,至少在二季度之前较难证伪,有助于支持港股行情。2016年四季度GDP同比增长6.8%,高于市场预期6.7%,尤其是制造业投资单月同比增速均9.55%,更让人憧憬制造业投资见底回升。展望一季度,房地产投资仍有惯性、进入补库存周期,再加上财政政策积极托底,经济增速将继续走稳。

2)港股3月将进入年报密集披露期,也将进入股息发放的高峰期。受累于金融和能源业,以及人民币贬值,2016年H1是业绩最糟糕的时候,2016年H2业绩将逐步改善。

同时,年报也伴随着股息发放的高峰期,恒生国企指数股息率仍4.4%,高股息个股有望吸引配置资金的流入。

3)季节性补库存叠加去产能的措施推动大宗商品继续走强,从而有助于中上*行游**业基本面阶段性改善。1)中国供给侧改革将继续发力,从煤炭行业向钢铁、有色等行业扩散;2)中、美企业库存同比增速都在低位,2017年初进入季节性补库存周期,叠加中国大陆年初经济复苏的预期或“幻觉”强烈的阶段,有助于推升价格;3)美元暂缓走强,减少对大宗商品的价格压制。

后续行情可能遭遇颠簸,

将再次为投资者提供布局的好时机

——短期,行情可能由于港股通的节奏变化、以及特朗普上台后实施新政特别是贸易保护方面的政策而遭遇颠簸。

1)首先,港股通资金流入是支撑本轮反弹行情的主力,受春节假期的影响,从1月25日至2月2日港股通都处于关闭状态,在此前后交易可能也较为清淡,港股通流入将减少。

2)第二,特朗普上台后,减税、基建等政策可能到3月下旬总统提交财政预算草案时才会明朗,但是贸易保护方面的政策推进或许更快。美国针对中国的经贸争端增多、甚至仅仅是舆论压力加大,都会影响海外投资者对于中国经济和港股的看法。

——但是,行情的蜜月期并不会因此而结束,首先,内地财富配置港股是大趋势;第二,当前中国经济自身基本面依然健康,投资者对于经济见底复苏的预期持续,甚至不排除在一季度后期到二季度初出现中、美、欧经济一起复苏的美好“幻觉”,此阶段美国在贸易方面施压带来的更多是情绪的扰动。真正的阶段性风险可能在二季度中国经济开始下行,同时叠加全球利率、汇率以及地缘政治的不确定性上升之时。

——因此,短期行情若步入震荡,仍是投资者加大配置的好时机,可以围绕五条投资主线找机会:

1)短期,可以围绕周期品的季节性行情找机会,继续寻找处于产能周期底部、供需改善的周期品,关注石油产业链、航运、有色等;2)配置高股息蓝筹股,享受3月份的股息发放高峰期;3)中期,围绕稳增长+调结构找亮点,关注PPP和“一路一带”战略下的机会;4)利率陡峭化、债转股驱动的背景下带来泛金融股的机会;5)中长期,立足内需,投资中国产业升级,包括消费升级、 “进口替代”和自主品牌崛起的机会。

- END -

*来源:张忆东策略世界

*版权声明:若文章、图片涉及版权问题,敬请原作者联系我们,侵删。

*免责声明:股市有风险,入市需谨慎。本资讯仅供参阅,不构成投资建议,据此入市,风险自担。

谈投资、说管理、聊人生

泰九掌门人 定哥的思想茶座

▼

长按二维码 关注 定哥有话说