中信建投期货微资讯 2023-05-22 19:38 发表于重庆

本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

本文来源 | CFC金属研究

本文作者 | 张维鑫 中信建投期货工业品分析师

本报告完成时间 | 2023年5月21日

摘要

观点:

短期震荡为主,建议区间操作。

理由:

美国债务上限会议仍悬而未决,但市场预期普遍乐观。虽然美联储暗示 6 月会议可能停止加息,但鹰派发言仍为以后继续加息留有余地,市场认为降息的可能性较低,同时美国最新失业金数据显示当前就业市场偏强劲,进一步打击了对美联储的降息预期,美元反弹施压铜价。

国内方面,一系列经济数据显示当前国内经济复苏疲软,市场对国内经济通缩的担忧延续,铜价持续承压,但人民币贬值提升沪铜弹性。

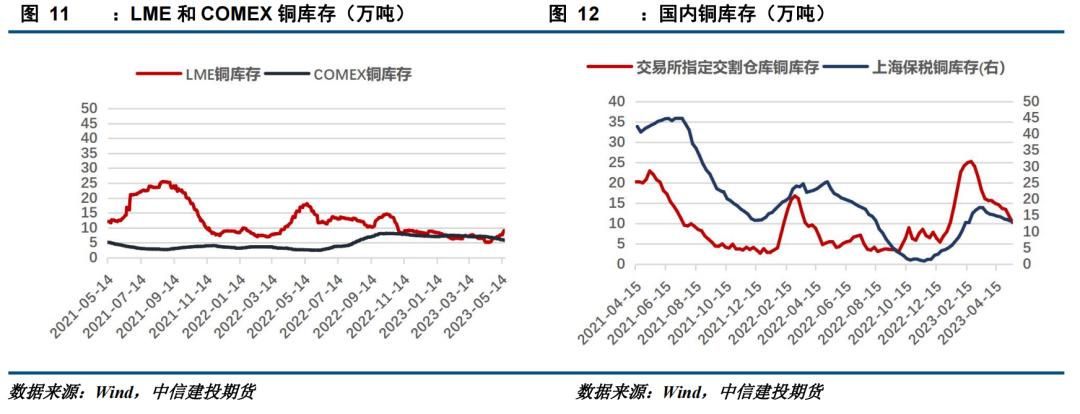

基本数据方面,LME 铜库存增至 91975 吨,达到历史高位,但上期所持续去化令国内库存处于较低水平,合约换月后现货升水直线上升,市场可流通货源紧张,现货成交已经来到年内最高价。

综合来看,目前宏观环境仍未好转,对反弹不宜太乐观,预计铜价短期内会维持区间震荡状态。

操作策略:

CU2306区间操作,总体以逢高沽空为主。

风险提示:宏观数据超预期、美元下行

一

行情综述

2023年5月第三周,铜价小幅反弹,最高达66180元/吨,最低63990元/吨。总体来看,铜价呈上行态势。

二

行情分析

(一)宏观经济方面

美国4月零售销售环比升0.4%,不及市场预期值0.8%;核心零售销售环比升0.4%,预期升0.4%,整体消费数据不及预期暗示经济仍处下行空间。但本周美国初请失业金人数下降2.2万人至24.2万人,创2021年以来最大降幅,显示美国劳动力市场依旧具有弹性。

国家统计局公布数据显示,4月份,中国城镇调查失业率为5.2%,比上月下降0.1个百分点,连续两个月下降,但前期一系列疲软经济数据让市场对国内复苏增速放缓充满担忧。

欧元区4月CPI终值同比升7%,预期7%;环比升0.6%,预期升0.7%,整体经济增长符合预期。同时欧盟委员会上调今明两年欧元区通胀和GDP预期,预计GDP将分别增长1.1%和1.6%,通胀分别为5.8%和2.8%,显示当前对欧元区经济的预期仍偏乐观,但通胀压力仍存。

德国4月PPI同比上升4.1%,预期升4%;环比上升0.3%,预期降0.5%,较快经济增速可能影响欧元区货币政策。

日本第一季度实际GDP环比增长0.4%,按年率计算增长1.6%,为3个季度以来首次转为正增长。一季度名义GDP环比增长1.7%,按年率计算增长7.1%,创2020年三季度以来的最大增幅,显示整体经济企稳向好。

(二)基本面数据图表

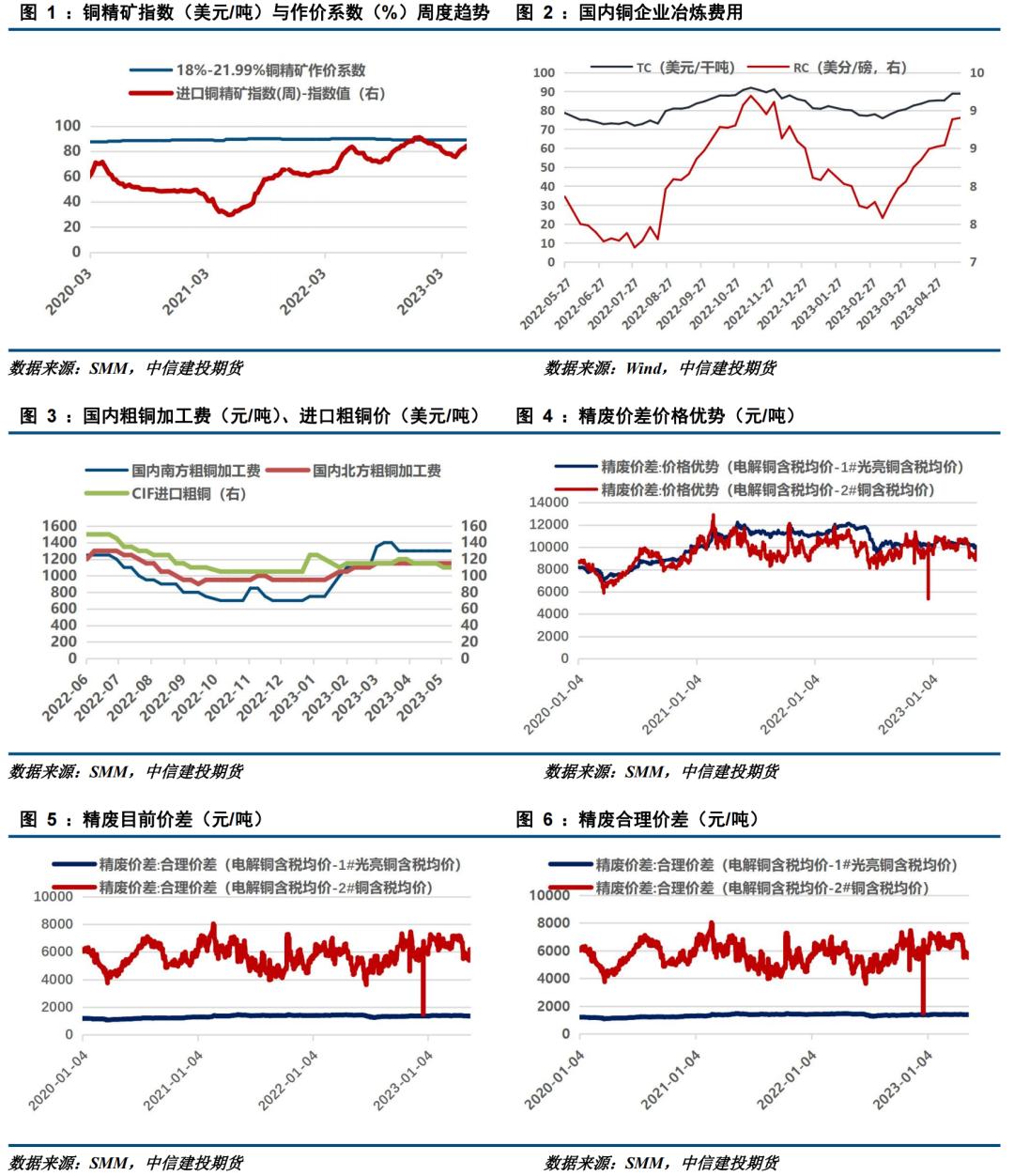

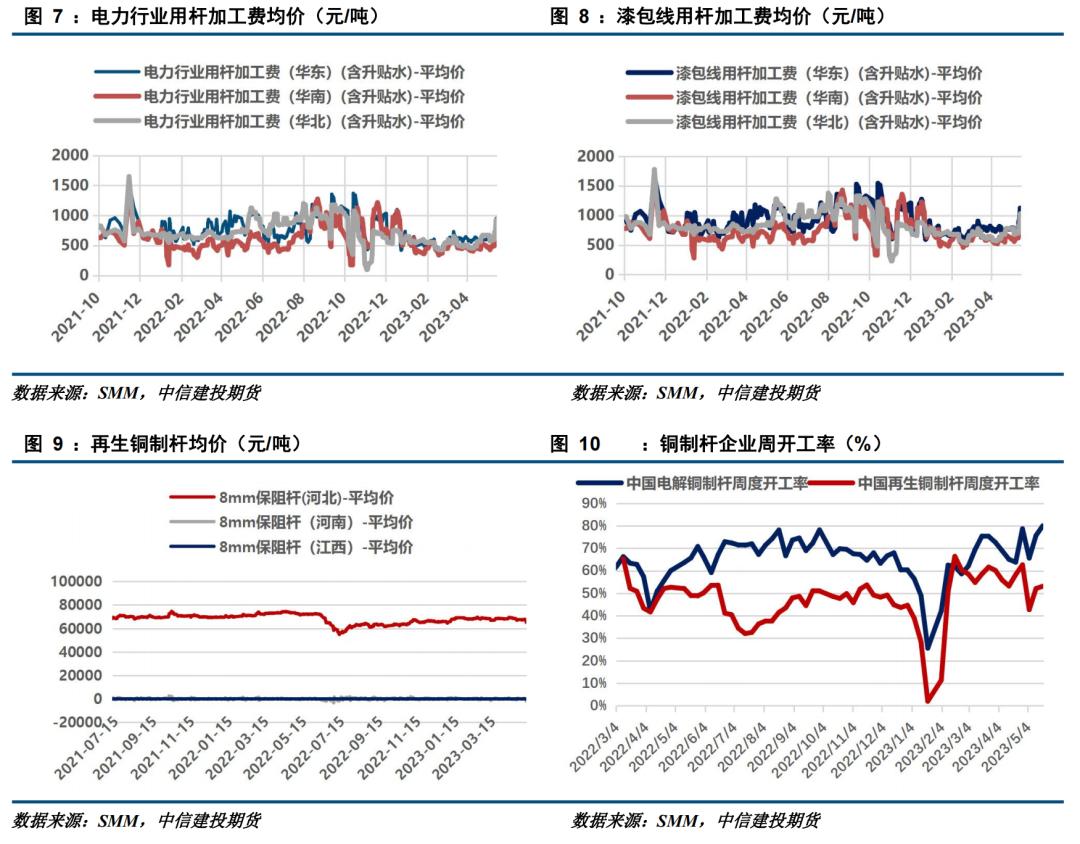

1、供应部分

2、需求部分

3、库存情况

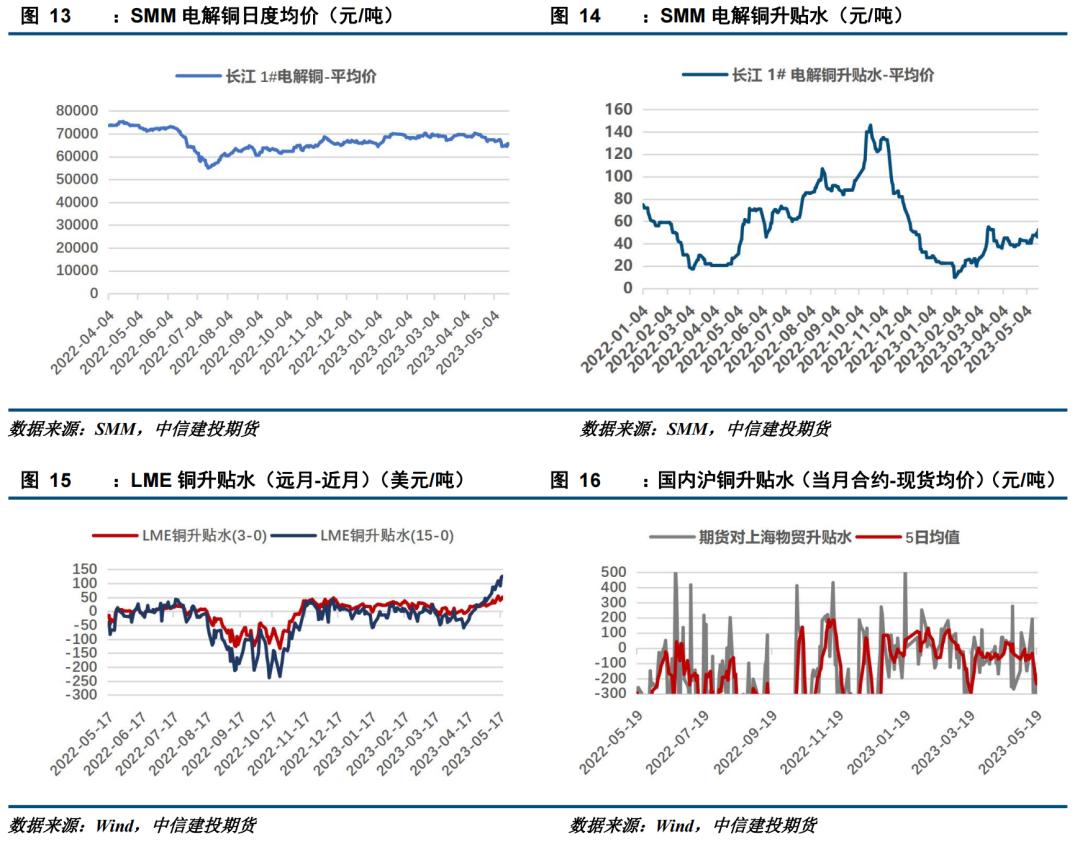

4、期现数据

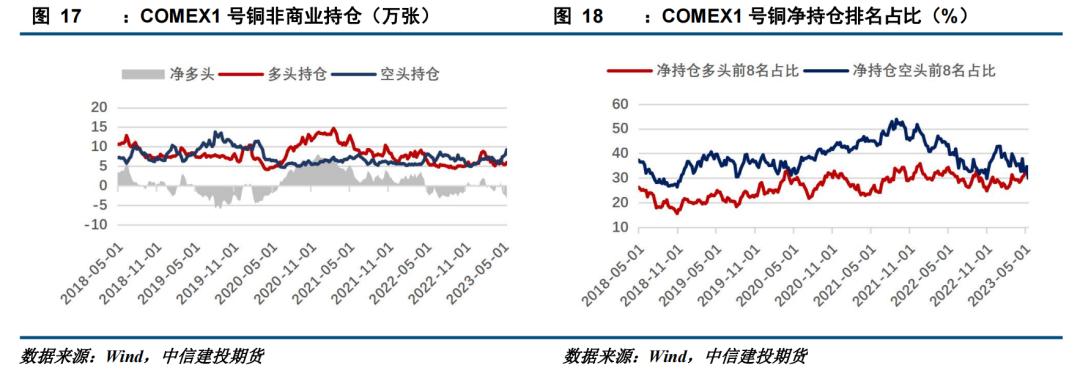

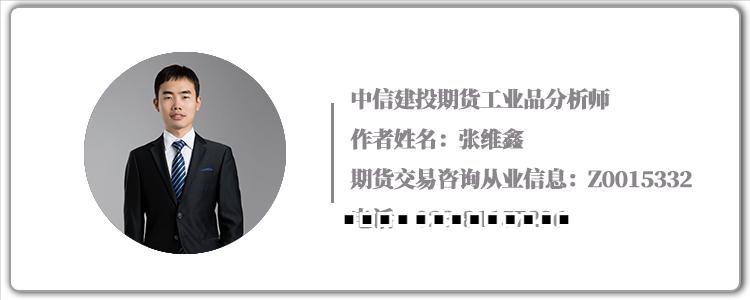

5、持仓信息

三

期权市场动态追踪

免责声明

向上滑动阅览

本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考,据此操作、责任自负。中信建投期货有限公司(下称“中信建投”)不因任何订阅或接收本报告的行为而将订阅人视为中信建投的客户。

本报告发布内容如涉及或属于系列解读,则交易者若使用所载资料,有可能会因缺乏对完整内容的了解而对其中假设依据、研究依据、结论等内容产生误解。提请交易者参阅中信建投已发布的完整系列报告,仔细阅读其所附各项声明、数据来源及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注研究依据和研究结论的目标价格及时间周期,并准确理解研究逻辑。

中信建投对本报告所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本报告中的资料、意见等仅代表报告发布之时的判断,相关研究观点可能依据中信建投后续发布的报告在不发布通知的情形下作出更改。

中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见不一致的市场评论和/或观点。本报告发布内容并非交易决策服务,在任何情形下都不构成对接收本报告内容交易者的任何交易建议,交易者应充分了解各类交易风险并谨慎考虑本报告发布内容是否符合自身特定状况,自主做出交易决策并自行承担交易风险。交易者根据本报告内容做出的任何决策与中信建投或相关作者无关。

本报告发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式对本报告进行翻版、复制和刊发,如需引用、转发等,需注明出处为“中信建投期货”,且不得对本报告进行任何增删或修改。亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本报告发布的全部或部分内容。版权所有,违者必究。