#夏日生活打卡季#

现在的光伏设备板块正在调整过程中。

今天应朋友们的要求,我们分析一下光伏设备板块,看看有没有好的投资机会。

以2022年年报数据为依据。从以下方面分析,以业绩为基础,评估统计银行股票比较敏感的的财务指标,分别从股价、总市值、市盈率、市净率、净资产收益率(ROE)、资产负债率、分红率、控股股东等统计分析,并作出对比分析,从而得出结论。

★判断标准

●看市盈率:市盈率高于20以上的,直接排除。

原因如下:市盈率过高,说明要么股价炒作处于高位、要么业绩太差。

●看净资产收益率(ROE)%:ROE应≥10%。ROE低于10%的,直接排除掉。

原因如下:ROE低于10%的,说明公司成长性差,公司产品竞争力小、赚钱能力差。

●看负债率:光伏设备板块负债率超过50%的,直接淘汰掉。

资产负债率高,说明企业的资金来源中,来源于债务的资金较多,来源于所有者的资金较少。资产负债率高,财务风险相对较高,可能带来现金流不足时,资金链断裂,不能及时偿债,从而导致企业破产的情况。

资产负债率高,会导致进一步融资成本加剧。

●看分红率:分红率低于2%的,直接淘汰掉。

分红不会造假,都是真金白银。我们需要的是一只下金蛋的母鸡。每年能够源源不断的产生现金流。

原因如下:长期持股情况下,分红率低,跑不赢银行存款率。

分红率低,也说明了公司的股价位置偏高,不宜买入。

特别是每年0分红的公司,属于不赚钱或者亏损、财务恶化、没有现金分红。这样的公司要远离。

●最后看控股股东:属于国营的比较理想;属于民营的或私人的,有瑕疵。

原因如下:国营控股,抗风险能力强、财务报表造假的可能性小、长期持有遭减持的可能性小。

如果控股股东股东是民营企业或私人的,抗风险能力差、财务报表真实性风险大、股价大涨后很容易被抛售、解禁股到期抛售可能性大、私人人品及能力对公司经营影响很大,且不太好判断。

当然了,部分私人控股公司非常优秀。还是根据个人可接受情况。自由选择。

■分析总结以今天2023.06.26收盘价为依据:

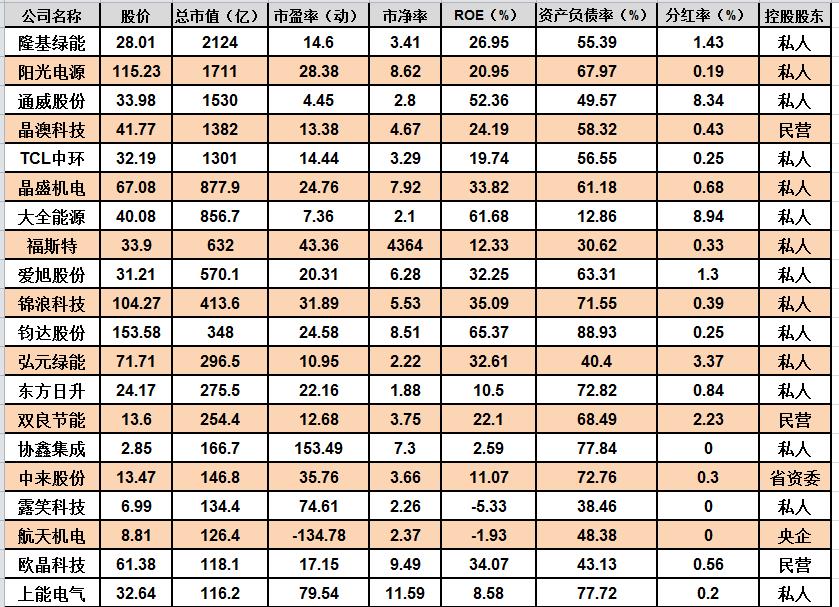

光伏设备板块统计表1

光伏设备板块统计表2

■根据以上表格1、表格2统计数据,首先我们采用排除法:

★市盈率均高于20,我们排除了以下公司:

阳光电源、晶盛机电、福斯特、爱旭股份、锦浪科技、钧达股份、东方日升、协鑫集成、中来股份、露笑科技、航天机电、上能电气、爱康科技、帝科股份、赛伍技术、芯能科技、

通灵股份、金辰股份、拓日新能、安彩高科、能辉科技、快可电子、亚玛顿、珈伟新能、

清源股份、ST中利、ST天龙。

Ø 以上公司市盈率均高于20,现在的股价明显的高估了。

●剩余的公司,根据ROE(%)均应高于10%,我们淘汰了以下公司:

亿晶光电 。

●经过排除法后,剩余有如下公司:

隆基绿能、通威股份、晶澳科技、TCL中环、大全能源、弘元绿能、双良节能、欧晶科技。

●根据分红率不能够低于2%,我们排除了如下公司:

隆基绿能、晶澳科技、TCL中环、欧晶科技。

★看到了,虽然今年隆基绿能跌幅很大,至现在价格,分红率还不到2%。股价还是属于高估。

●根据控股股东是不是国资委或者地方国资委,我们认为以下公司有瑕疵:

通威股份、大全能源、弘元绿能、双良节能。

★经过初次筛查排除后,剩余有如下公司基本上符合要求:

通威股份、大全能源、弘元绿能、双良节能。

■下一步,逐步单独分析每个公司连续20年关键财务数据,更进一步精益求精的分析出更加优秀的证券股,作为选择对象,长期投资、价值投资。

■宁可买入高估值的优秀公司股票,不买平庸的公司或者垃圾公司的低估值的股票。随着时间的推移,优秀公司成长性会慢慢消化高估值。

价值投资者、最终笑到最后

人生何处不风景

★最后个人声明:统计数据是公司年报公开后获取的,结果仅供参考。不作为买卖依据。个人买卖,风险自担。