益佰制药(600594)——下文简称“公司”

6月9日,上交所发布关于对益佰制药及有关责任人予以通报批评的决定,是关于公司补缴税款有关事项信息披露不及时、公司未按规定及时披露2014年至2019年募集资金存放使用情况。

早在2020年2月4日,上海证券交易所曾对公司及其控股股东、实际控制人暨时任董事长予以公开谴责。

此外,上交所也表示,公司与第三方签订虚假工程合同,导致公司2013年年度报告中虚增固定资产270.93万元,虚增在建工程1510.49万元,2014年年度报告中虚增在建工程1513.45万元。

这是一间什么公司呢?

公司是私人控股,大股东质押率高达74.40%,而第四、五股东质押也不低,分别是82.15%和98.86%,经查这两位股东是公司的主管。高管的质押率过高,劝退。

公司主营开发、研制、生产及销售传统中草药健康产品。连续12年入选中国医药工业百强榜单,毛利率79.28%。

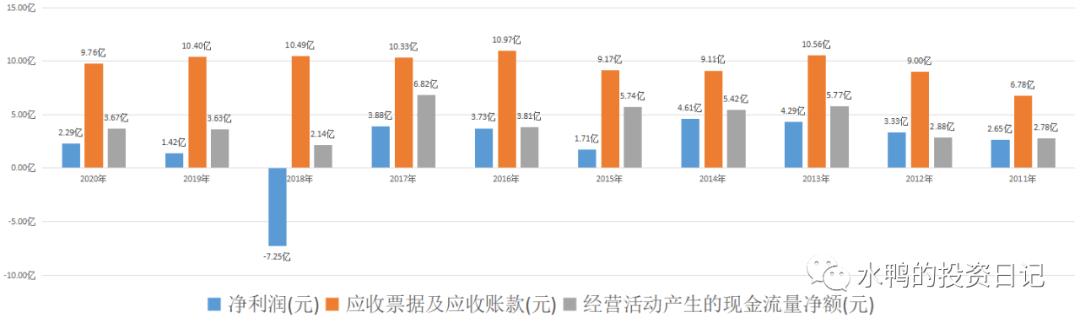

增利不增收,营收不断创新高,净利润却下滑,2018年亏损了7.25亿元,随后的2019年和2020年的净利润未能回到2011年的水平,整体来看,公司空有高的毛利率,实际上盈利能力减弱。

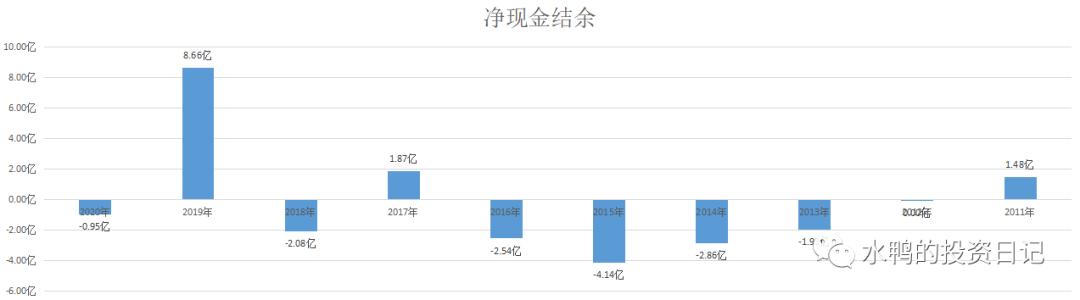

2019年,公司的投资活动产生的现金为5.48亿元,说明公司有卖出资产的动作,也正是凭此,公司当年的净现金为8.66亿元,从历年数据来看,公司经营活动得来的资金少于投资活动的资金,令到公司不能赚钱。

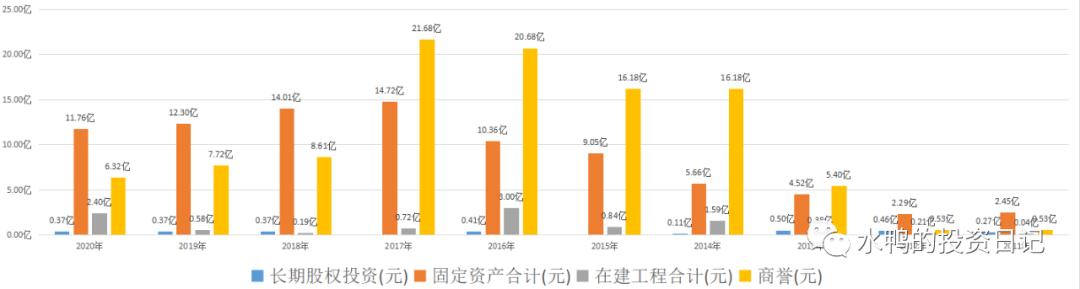

固定资产在2017年后开始减少,从数据来看,公司很少做股票类的投资,也有卖出固定资产的操作;商誉高,曾经比固定资产还要高,说明公司并购其他业务的投入,比发展自身的业务所投入的还要多。

2013-2017年5年间,先后并购了女子大药厂、中盛海天、爱德药业、西安精湛、长安国际、淮南朝阳医院……等15家公司,合计耗资约30亿元。但这些并购并不能带来收益,2018年年报显示,公司6家子公司商誉暴雷,累计计提商誉减值10.2亿元,使当年公司净利润出现亏损。目前公司还有6.32亿元商誉,存在暴雷的风险。

应收账款比经营活动产生的现金流量还要多,公司的销售模式可能是“赊销”,这种模式对公司的资金流动要求非常高。

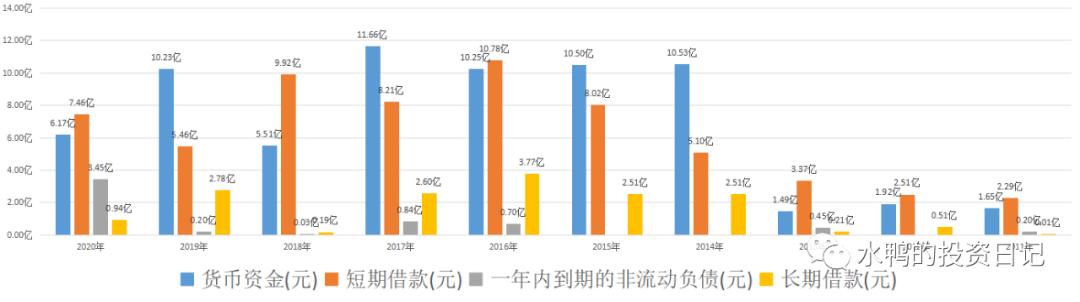

公司的资产负债率为33.74%,其中短期/长期+一年内到期负债共计11.85亿元,利息费用为0.41亿元,货币资金为6.17亿元。债务似乎不能问题。

综上所述:

公司高毛利率,有盈利,经营问题不大,但商誉高,有潜在的亏损风险。

更具风险的是,公司股东似乎只想要“钱”,并不是太想发展公司。公司5年来6次受上交所的通报批评、公开谴责、书面警示,涉及对象包括控股股东、董事、财务总监等,公司内控的糟糕程度可见一斑。

启信宝数据显示,益佰制药自身风险达到80条,主要由2020年8月公司因未按时履行法律义务被法院强制执行、信息披露虚假、公司因买卖合同纠纷被起诉所致。更为棘手的是其高达455条的关联风险,主因为子公司福州益佰、福建益佰、安徽益佰被注销,北京益佰经营异常,绵阳富临被行政处罚,及多家子公司被起诉等。

另外,公司的分红也有很大的问题,2020年至今,公司分红三次,累计分红5.79亿元,远高于2019年和2020年总利润3.71亿元,这种掏空式的分红,最大的利益者只能是持股最多的大股东,对普通投资者来说,这样的公司还有什么投资价值呢?