安全边际与成长性是从始至终围绕价值投资的核心理念,而估值又是安全边际的重要标尺之一。

可以说不掌握估值,就无法界定安全边际。

对于股票的价值与价格,从理论上说应该是对等的,但在实际市场表现中,价格却是像钟摆一样围绕价值左右摆动。

通过了解当前估值,能够帮助我们分辨价值与价格的偏差,判断市场周期并及时调整投资策略。

以好的价格买入好的企业才是好的投资。

估值观察近期进行了较大幅度改版升级,在原有数据基础上,增加了债券及各类主要细分指数估值和评级。

这些数据能够帮助我们,从宏观与中观两个层面了解市场与行业现状,结合微观分析做出优秀的投资决策。

本周主要指数表现

A股主要指数表现:

上证综指下跌4.31%,深证成指下跌3.70%,创业板指下跌0.86%。

上证50下跌6.69%,沪深300下跌5.46%,中证500下跌3.31%,中证1000下跌1.59%。

「上周市场表现:上证综指上涨0.31%,深证成指上涨0.38%,创业板指上涨1.08%,上证50下跌0.37%,沪深300下跌0.11%,中证500上涨0.88%,中证1000上涨2.09%。」

本周A股除了创业板指外全面暴跌,其中周一周二出现了全面大幅杀跌。

主要原因在周一的一篇推送文中有聊到,大概就是天灾不断,经济下滑,再叠加教育股封杀令引起的外资恐慌,导致资金极速溃逃,从而带动内资引崩了A股。

紧接着周四官媒凌晨就出来发声了,大概意思就是中国经济基本面没有问题,现在这些鞭打是为了更好的成长。

结果周四A股和H股应声全面反弹,可惜周五没能延续反弹。

下跌最严重的的主要还是大盘股为代表的上证50和沪深300。

虽然中小盘股代表的中证500和中证1000本周停止了连续上涨,但是整体跌幅不大。

主要原因就在于创业板中新能源和芯片股的强势表现,差点带动创业板周线翻红。

外围主要指数表现:

恒生指数本周继续大幅下跌,虽然周四大幅反弹,但是本周依然下跌4.98%。

纳斯达克指数下跌1.11%,周内又创历史新高,道琼斯指数下跌0.36%,周内也创了历史新高。

港交所是外资投资大陆的主要市场,所以也是受外资溃逃影响最严重的地区,恒生科技指数甚至在周二盘中暴跌近8个百分点,创下了历史盘中最大跌幅。

不过有意思的是,暴跌过后第二天,也就是官媒凌晨发声当天,就上演了大奇迹日,指数直接上涨了8个百分点。

官媒本次的深夜表态,也算是轻轻摸了一下政策底,不过离真正的政策底还有一段距离,离市场底更长,大家可以参考下18年股市表现。

其中最值得注意的要数腾讯控股了,本周累计下跌了9.79个百分点,周三也跌出了全年最低价422元,算起来不到20倍PE-TMM。

不到20倍PE什么概念呢,大概就是处于十年最低点位。

不过我劝大家不要着急抄底,本次风波远不像临时突发事件那么简单,平台监管和滴滴的处理还没有看到明显的结束现象,本周六美国又停止了中概股IPO,回调可能还会继续。

但是危机之下,也将出现近几年来,腾讯最好的建仓位,大家一定要稳一些,建议分步加仓。

正如上周总结所说,国家不会把互联网平台一棒子打死,大棒会有,但是胡萝卜也会给的。

本周市场行情表现

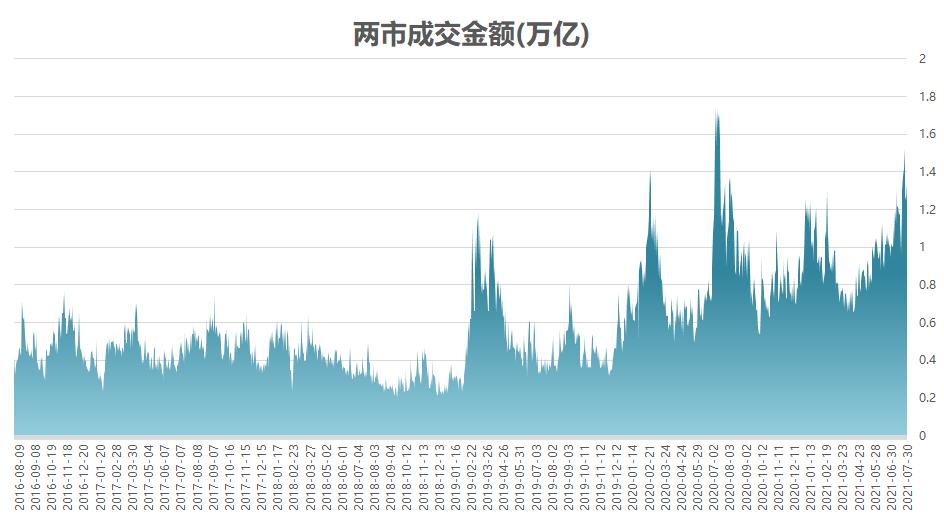

本周A股日均成交额较上周大幅度增长,达到1.36万亿元,较上周1.20万亿元大幅提升了0.16万亿元。

看来大家抄底的情绪还是很高的,这也说明了底可能还没到。

成交金额/股票总市值比例为1.50%,处于3年93.47%的历史分位点。

值得关注的是周一成交量1.42万亿,周二成交量1.53万亿创了今年最高单日成交额,随后周三快速缩量到1.27万亿。

但是本周市场底部就是出现在周三,说明市场下跌的时候,能抗住前两天的,不一定能扛到第三天。

股市很多时候反映的都是人性的弱点,要想克服弱点,就需要提前制定好交易规则,按计划执行。

日均换手率达1.51%,较上周的1.30%有较大提升,处于3年93.46%的历史分位点。

说明成交量火热,同时也存在大量短期博弈的资金。

从主要指数和市场行情来看,虽然市场大幅下跌,但是行情依然火爆。

一般来说,熊市到底成交量和换手率都会极度缩量。

本周行业表现

(申万行业|PE_TTM|10年历史估值分位)

行业估值部分按申万行业分类进行了一定的筛选。

剔除了一些夕阳和周期行业,挑选了成长性较好的一些行业,分类包含了一级和二级行业。

一级行业:食品饮料、医药生物、计算机、汽车、家用电器、电子、电气设备。

二级行业:半导体、电源设备、汽车整车、汽车零部件Ⅱ、白色家电。

估值情况概览:

从一级行业估值看,最高的二个分别是计算机(92.14,电气设备(62.77),最低的二个分别是家用电器(18.26),汽车(38.34)。

本周一级行业中,电气设备行业估值继续大幅提升(+1.17),其次是电子行业(+1.1),主要是二级行业半导体(+11.45)和电源设备(+1.65)带动继续高涨。

除电气设备和电子行业外全部下滑,其中下滑最大的是食品饮料行业(-6.16),其次是计算机行业(-3.32),食品饮料大幅下跌主要原因在于白酒的大幅回调。

估值历史分位概览:

从一级行业估值历史百分位看,最高的二个分别是电气设备行业(91.96%)、食品饮料行业(88.90%)、最低的二个分别是家用电器(48.85%)、计算机(65.82%)。

本周一级行业中,电气设备行业估值历史分位提升最大(+3.22%),其次是电子行业(+2.22%)。

电气设备行业已经连续五周大幅增长,电子行业本周继续大幅增长。

下滑最大的是家用电器行业(-5.96%),其次是食品饮料行业(-4.43%)。

本周电气设备行业正式取代食品饮料行业,成为估值历史百分位最高的行业,需要警惕新能源追高和食品饮料抄在半山坡。

大热必死,没有哪次不一样,「有老投资者,有大胆的投资者,但没有大胆的老投资者」,大家一定要注意安全边际。

十年期国债表现

十年期国债收益率可以看作市场的无风险利率。

中国十年期国债可以代表国内利率水平,美国十年期美债可以代表国际利率水平。

简单来说,假设国债利率走低,那么市场资金势将流向收益率更高的地方。

意味着股市资金流入将变大,同时由于新发债券利率变低,那对应债券价格就会上涨。

关于债券投资可以阅读:「债券投资合集」。

中国十年期国债收益率为2.858%,较上周继续有所下滑(2.938%)。

美国十年期国债收益率为1.226%,较上周也继续有所下滑(1.281%)。

今年中美国债利率已经连续很多周下滑了,市场流动性愈发宽松。

但在本周其它文章中有提到,下半年资金虽然会继续宽松,但是发债速度将会加快,并且今年债券涨得比较多了,也意味着风险正在积累。

所以对于债券投资,建议可以考虑适当减仓了。

今年十年期国债ETF上涨4.05%,收益跑赢了很多股票指数。

指数估值表

估值表精选了各类主要细分指数,并对其进行了估值和评级。

「绿色」代表低估种类,「黄色」代表估值正常、「红色」为高估。

表中也附上了指数对应的场内基金和场外基金,方便大家选择投资。

关于指数基金投资推荐阅读:「基金投资合集」

近期新增加了近期火爆的「科创创业50指数」,这个指数从创业板和科创板中选择优质龙头组成,代表了A股先进的科技标杆。

但是现在估值不低,并且刚刚成立,建议观望。

本周指数估值出现的主要变化有:

1,证券公司指数进入低估区域。

2,中国互联网指数进入低估区域。

3,上证50指数进入正常估值区域。

(点击图片可以放大查看)

风险提示:所有文章均为作者个人投资研究观点分享,皆为交流探讨所用,不构成任何投资建议,数据均取自公开渠道,投资有风险,入市需谨慎。