言 职 有 理

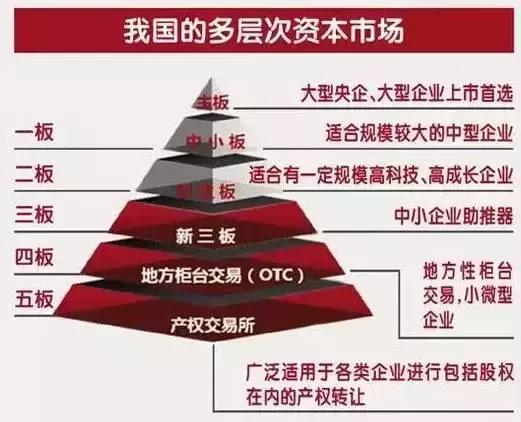

位于金字塔顶的主板面向的是经营稳定,盈利性强的大型成熟性企业,如果企业进不了主板市场怎么办呢?

咱国家给我们想了办法,2004年5月,经国务院批准,中国证监会批复同意在深圳证券交易所设立中小企业板块,主要是让业绩突出、具有成长性和科技含量的中小企业在这里上市交易。那么,怎样进入中小板市场呢?

什么是中小板市场?

中小板是我国多层次资本市场的重要举措,中小板块即中小企业板,是指流通盘大约1亿以下的创业板块,是相对于主板市场而言的,有些企业的条件达不到主板市场的要求,所以只能在中小板市场上市。

中小板市场是创业板的一种过渡,在中国的中小板的市场代码是002开头的。2004年5月,经国务院批准,中国证监会批复同意深圳证券交易所在主板市场内设立中小企业板块。

中小板上市条件是什么?

股本条件

发行前股本总额不少于人民币3000万元;发行后股本总额不少于人民币5000万元。

财务条件

A.最近3个会计年度净利润均为正,且累计超过人民币3000万元,净利润以扣除非经常性损益前后较低者为计算依据.

B .最近3个会计年度经营活动产生的现金流量净额累计超过人民币5000万元;或最新3个会计年度营业收入累计超过人民币3亿元发行;前股本总额不少于人民币3000万元.

C. 近一期末无形资产占净资产的比例不高于2 0%近一期末不存在未弥补亏损。

主体规范性

A. 发行人自股份有限公司成立后,持续经营时间应当在3年以上,有限公司整体变更为股份公司的成立时间可连续计算。

B. 发行人最近3年内主营业务和董事、高级管理人员没有发生重大变化,实际控制人没有发生变更。

C. 具有完整的业务体系和直接面向市场独立经营的能力,其要求主要包括以下几个方面:资产完整、人员独立、财务独立、机构独立、业务独立;依法建立健全股东大会、董事会、监事会、独立董事、董事会秘书制度,相关机构和人员能够依法履行职责。

服务对象

中小板市场服务的是发展成熟的中小企业。相比较而言,主板市场服务的是比较成熟、在国民经济中有一定主导地位的企业,创业板主要服务于成长型、处于创业阶段的企业,条件比中小板的条件宽松。

中小板上市的成本有多高?

上市总费用主要包含保荐费、承销费、审计及验资费、律师费、发行手续费及用于本次发行的信息披露费。

中小企业板保荐机构保荐和承销费平均费用为3453.96万元,平均承销费率7.09%。

中小企业板律师平均费用为289.87万元,平均律师费率0.59%。

中小企业板审计和验资平均费用为699.15万元; 平均审计费率1.44%。

最近深交所中小板上市总费用

英联股份

英联股份002846公司是一家以快速消费品为核心领域,专业从事“安全、环保、易开启”金属包装产品研发、生产和销售的国家高新技术企业。截止到2016年6月30日总资产3.17亿。

保荐机构(主承销商):国海证券保荐和承销费1417.92万元

发行人律师:北京国枫律师事务所律师费用:287.74万元

会计事务所:立信会计师事务所审计及验资费用994.89万元

盐津铺子

盐津铺子002847专注于发展中国传统特色小品类休闲食品行业,以具有地方特色的凉果蜜饯产品发轫,推陈出新,建立起中国传统特色小品类休闲食品全品类产品体系,主要包括休闲豆制品、凉果蜜饯、坚果炒货、休闲素食、休闲肉制品五个大类近百种产品。

截止到2016年6月30日总资产4.5亿。

保荐机构(主承销商):西部证券保荐和承销费2300万元

发行人律师:湖南启元律师事务所律师费用:200万元

会计事务所:天健会计师事务所审计及验资费用550万元

需要考虑哪些成本因素?

1.税务成本

企业在改制为股价公司之前即需补缴大量税款,这是拟上市公司普遍存在的问题。一般情况下,导致企业少缴税款的原因主要包括:

1、企业财务人员信息和业务层面的原因导致少缴税款。

2、财务管理不规范,收入确认、成本费用列支等不符合税法规定,导致少缴税款。

3、关联交易处理不慎往往会形成巨额税务成本。

2.社保成本

在劳动密集型企业,往往存在劳动用工不规范的问题。比如降低社保基数、少报用工人数、以综合保险代替城镇社保、少计加班工资、少计节假工资等等。

发审委对于企业劳动用工的规范要求异常严格,因此,拟上市公司一般均会因此付出更高的社保成本。

3.上市筹备费用

上市筹备工作是一个系统工程,不仅需要各个职能部门按照上市公司的规范性要求提升管理工作水平,还要求组建一个专业的上市筹备工作团队对整个上市筹备工作进行组织与协调。因此,上市筹备费用对于企业来讲,也是必须考虑的成本因素。

上市筹备费用主要包括:上市筹备工作团队以及各部门为加强管理而新增的人力成本;公司治理、制度规范、流程再造培训费用;为加强内部控制规范而新增的管理成本等。

4.高级管理人员报酬

资本市场的财富效应使得企业在上市决策过程中必须考虑高级管理人员的报酬问题。除了高管的固定薪资之外,还要考虑符合公司发展战略的高管激励政策。

高管固定薪资一般不会因企业上市而带来增量成本,但高管激励政策往往成为拟上市公司新增的高额人力资源成本。因为在市场环境下,大多数企业会采用高管持股计划或期权计划作为对高级管理人员的主要激励手段。

对于中小民营企业,上市需要考虑的高级管理人员报酬问题有时还表现在高级管理人员的增加上。大多数中小民营企业为了满足公司治理的要求,不得不安排更多的董、监事会成员和高级管理人员。

5.中介费用

企业上市必须是企业与中介机构合作才能实现的工作。在市场准入的保护伞下,中介服务成为了一种稀缺资源,使得中介费用成为主要的上市成本之一。

企业上市必需的合作中介包括券商、会计师事务所、资产评估机构、律师事务所、其他咨询机构、财经公关机构等。

中介费用的高低取决于合作双方的协议结果,它的主要影响因素包括目标融资额、合作方的规模与品牌、企业基础情况决定的业务复杂程度、市场行情等。部分中介费用可以延迟至成功募资后再实际支付。

6.上市后的边际经营成本费用

上市给企业带来品牌效应和信用升级,也同时给企业带来“为名所累”的问题。比如,人力资源成本会因企业身为上市公司而升高,因为慕名而来的高素质人才多了,同时求职者对企业薪资待遇的要求也提高了。

再比如,采购成本会因企业身为上市公司而升高,因为有些供应商会因企业是上市公司而抬高价码。因此,一般企业上市后的经营运营成本较上市前高。

考虑上市后的边际经营成本费用,有助于企业的上市决策和发展战略的制定。

7.风险成本

企业上市决策面临的最大风险就是上市申报最终不能得到发审委的通过,这意味着企业上市工作失败。这一失败会给企业带来许多威胁。严格的信息披露要求,使得公司的基本经营情况被公开,给了竞争对手一个学习的机会。

另外,中介机构也掌握着大量企业的重要信息,同样面临流失的风险。上市工作的失败,还使得改制规范过程中付出的税务成本、社保成本、上市筹备费用、中介费用等前期成本费用支出变成沉没成本,无法在短期内得到弥补。

更多学习资料点击

融E学网 www.i-ronge.com

一个专注于重构知识、培养复合型人才的学习平台

——End——

关注

“言职有理”

放飞你的创业梦想