嗨,亲爱的读者,大家好!

前面小编已经讲过互联网理财中的活期理财,主要讲了以余额宝为首的、灵活存取的活期理财,而活期理财产品主要适合日常开支费用的临时存放,对长期不动的资金,则不太适合以活期类理财产品为主的理财。

今天小编专门来聊聊适合长期理财的定期互联网理财产品。

互联网定期理财产品主要有两类,一类是定期理财存单;另一类是P2P。

定期理财存单:主要有各银行、保险公司、基金公司、证券公司发起的1月、3月、6月、1年、3年等期限产品,这类产品主要的特点是有一个锁定期,假如买入一款由银行发起的为期一月的理财产品,那么则在这一月之内不可取出,如取出则扣违约金(很高,很高,很高)。一般1000元起投(证券公司和银行的一般5万起投),利率一般在4%—6%之间,随锁定期的不同而不同。

银行定期理财产品 1年期

保险公司理财产品 1年期

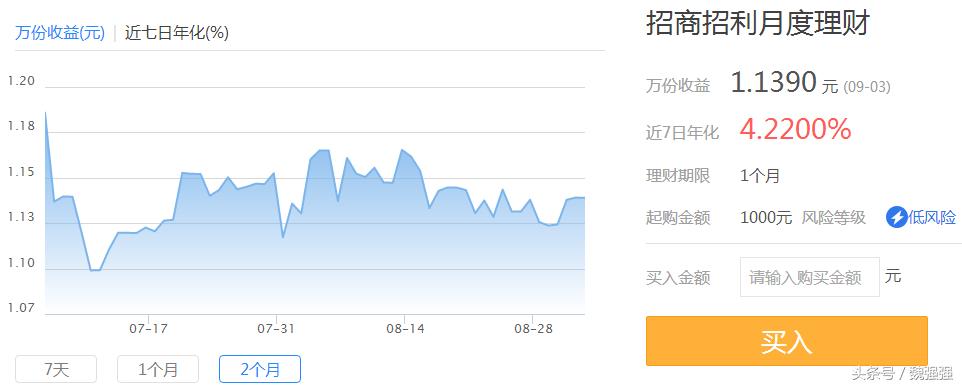

基金公司理财产品(招商基金公司) 1月期

证券公司理财产品(华泰证券) 3月期

那么这些定期理财产品他们把钱拿着干嘛去了呢?

其实和我们上次说的一样,都是拿着去投资理财了,比如买国债、基金、大额存单等。

这是上面华泰证券的华泰紫金3月期理财产品的投资范围

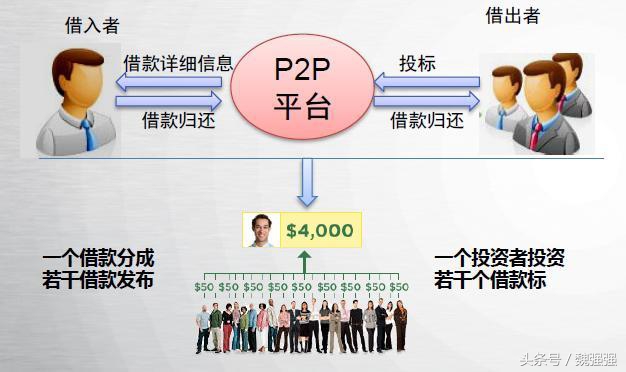

另一类是P2P;那么什么是P2P?

P2P是网络借贷平台(英文全称:peer to peer lending),即由具有资质的第三方公司作为中介平台,借款人在平台发放借款标,投资者进行竞标向借款人放贷的行为。

图片来源于搜狗百科

说白了就是投资者通过借贷平台将钱借给需要借钱的人,借钱的人给投资者支付利息的过程。

P2P投资的利率一般在4%—10%之间。

P2P借贷产品

不管是定期理财存单还是P2P,小编觉得理解它、知道的运作模式很重要,另外在投资之前仔细查询各种信息,做到心中有数非常关键。

亲爱的读者您好:

如果小编的文章有幸被您看到,首先小编感谢您留出宝贵的时间来阅读,其次小编庆幸遇到了志同道合的挚友,感谢您,期待与您交流,期待与您共同学习。 小编的文章都是自身学习理财过程中的心得体会,不见得有多么的华丽高深,但贵在真实明晰。