1、*用军**无人机未来作战的新形态

1982年6月在黎巴嫩贝卡谷地区,以色列利用无人机突袭了叙利亚萨姆导弹阵地,第一次向世人展示出其巨大的作战潜力;2001年美国在阿富汗,利用“捕食者”无人机挂载“地狱火”导弹实施攻击,使无人机成为察打一体的作战飞机,此后,无人机作为直接攻击*器武**得到广泛应用,成为现代作战的新形态。

2018年1月美国《国防战略报告》提出:“国家间战略竞争将取代恐怖主义成为美国国家安全的首要关切”。2017年3月美国首次在亚太地区韩国部署了可发射空地导弹的无人机“灰鹰”;2020美国海军“人鱼海神”无人机中队被部署到关岛。2018年11月,我国航空工业集团发布《无人机系统发展白皮书》,提出到2025年创新发展现代无人作战装备,建成具备国际竞争力的无人机产业体系,到2035年关键技术产品达到世界一流水平。而今,我国翼龙-1/2系列、彩虹-3/4/5系列已成为主要军贸产品,攻击系列、BZK等也已列装部队。

美国 MQ-1C“灰鹰”无人机

中国“翼龙-2”无人机

2、*用军**无人机分类及发展方向

*用军**无人机按用途可分为 :侦查无人机、战斗攻击无人机、电子对抗无人机、诱饵无人机、无人靶机、察打一体无人机。侦查无人机主要进行战略、战役侦察,为作战提供情报;战斗攻击无人机主要进行攻击、拦截地面和空中目标;电子对抗无人机主要对敌方指挥通信系统、地面雷达等实施侦察与干扰;诱饵无人机用于吸引敌火力,掩护己方机群突防;无人靶机主要用于防空训练;察打一体无人机则是以任务为中心,实现侦查、攻击一体解决方案,分*器武**投放型和自杀攻击型两种。

*用军**无人机按照实用升限又可分为 :超低空无人机、低空无人机、中空无人机、高空无人机、超高空无人机。

随着现代战争形态的演进和无人机技术的提升, 未来*用军**无人机正朝着隐身、高空长航时、察打一体、忠诚僚机、蜂群化等作战方式不断发展

3、地缘冲突升温,市场持续扩容

近年来地缘冲突升温,阿塞拜疆与亚美尼亚边境冲突、俄乌冲突等事件不断发生,此间*用军**无人机被大量投入使用,并展现出了惊人的战绩,成为新兴战场不可或缺的利器。目前全球*用军**无人机市场不断扩大, 据蒂尔集团报告,2019年-2028年全球*用军**无人机年产值逐年增长 ,2028年预计产值将达到147.98亿美元,年复合增长率约5.36%,且有望超出预期。根据美国防部数据,2018年到2023年,无人机系统占美国国防预算的比列约为0.36%,如参考此比例,2022年我国*用军**无人机系统年采购额约为58亿元。

全球*用军**无人机市场规模及增速

美国无人机系统占国防预算的比例

4、以色列、美国、中国占军贸市场主要份额

基于复杂的国际形式,世界各国对无人机需求正越来越多,但全球具备自主生产高性能*用军**无人机的国家较少, 目前全球主要出口国为以色列、美国、中国、土耳其、澳大利亚、意大利等少数国家 。据(SIPRI)统计:2010年至2020年,无人机军贸出口份额最大的是以色列,约占市场31%,美国约占市场28%, 中国约占市场份额17% ,其他国家合计约占25%。

且各国外贸机型不同,以色列的侦查无人机占比较高,如苍鹭、赫尔墨斯无人机等;美国以中小型侦查无人机为主,如扫描鹰、黑杰克、捕食者、全球鹰等; 中国以察打一体无人机为主, 如:中低空长航时察打一体无人机“翼龙-1”、中空长航时察打一体“彩虹-4”等,性价比高;土耳其则凭借在阿塞拜疆战场上(察打一体)无人机TB—2的优良表现,快速开拓国际市场。

5、无人机系统组成与价值量拆分

*用军**无人机系统主要分为:飞行器平台系统,任务载荷系统、地面控制站、综合保障系统,根据中航无人机所披露的各组成部分采购额,可计算出相应的价值量比重。

以翼龙系列为例, 飞行器平台系统 (由机体、飞机管理系统、动力系统、机械电气、机载数据链等组成),是无人机实现空中飞行最基本的组成部分,其采购金额占比最高,(2019年-2021年三季度) 占比均超过65% ; 任务载荷系统 (包括侦察监视、情报通信、电子对抗、*器武***药弹**等) 采购占比约为16% ; 地面控制站 (包括指挥控制站、视距链路地面站、卫通链路地面站)是无人机操控中心及数据交互中心, 采购占比约为12%-16%。

中无人机2019-2021Q3 分系统采购金额

中无人机2019-2021Q3 分系统采购占比

6、无人机使用的动力装置

无人机种类丰富,对动力需求也极其多样。根据《无人机动力技术发展现状与展望》,目前无人机广泛采用的是 活塞式发动机 ,较适用于低速低空小型无人机;而低空无人直升机一般使用 涡轴发动机 ;高空长航时大型无人机一般使用 涡扇发动机 ;对于一次性的靶机、自杀式无人机,一般使用 涡喷式发动机 。

我国无人机在动力领域仍存在技术空白,且进口受限。以往翼龙、彩虹等系列无人机均使用奥地利ROTAX914活塞发动机,但近年来,国内民企在该领域取得重大成果,目前翼龙无人机已用上 宗申动力 的C145活塞发动机,C115发动机已在彩虹-3、翼龙-1上试飞成功,C145性能已接近奥地利ROTAX914发动机水平。

针对高空长航时, 涡扇发动机是最佳动力选择,而国内尚处研发阶段。目前中国航发研制出的AEF50E涡扇发动机、AEP50E涡桨发动机、AEF20E涡喷发动机可用于无人机。这三款发动机是根据国际市场需求研制的出口型*用军**无人机发动机,而AEF50E涡扇发动机还可用于国产双发高空高速云影无人机。

宗申动力C145 活塞发动机

7、国内*用军**无人机上市主机厂

我国*用军**无人机的研制与总装企业相对集中, 察打一体无人机主导厂商为: 航空工业集团 中航无人机 、航天科技集团 航天彩虹 、 航天电子 下属的航天飞鸿;而 在 *用军**无人靶机领域:星网宇达 占据较高的市场份额。

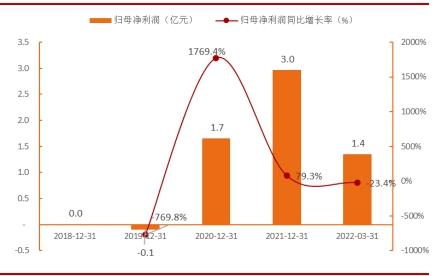

7.1 中无人机 : 是国内大型固定翼长航时无人机系统领军企业 ,军贸出口性能优良,中国航空工业集团持有公司66.73%股份。察打一体无人机是公司主要军贸产品,包括翼龙-1、翼龙-1D、翼龙-2,且航空工业成飞已将云影无人机全部资产和业务转让给公司。公司翼龙无人机市场需求旺盛,2019-2021年期间公司营业收入年复合增长率超过200%,2021年营业收入同比增长103.4%,归母净利润同比增长79.3%。

中无人机 2018-2022Q1 营收及增速

中无人机 2018-2022Q1 归母净利润及增速

国内*用军**无人机上市主机厂

7.2 航天彩虹 :是中国航天科技集团第十一研究院控股的上市公司,同时 具备无人机和机载*器武**研制能力 ,经过二十多年的发展,已形成“高、中、低”空 相结合的无人机产品体系。

在察打一体领域,公司在国际军贸市场上的优势产品有:彩虹-3中空多用途无人机、彩虹-4中空长航时无人机、彩虹-5中高空长航时无人机;公司还积极研发彩虹-6大型高空高速多用途无人机、彩虹-7隐身无人机、彩虹-10无人倾转旋翼机等,2021年公司营收同比增长5.2%。

彩虹-4 无人机

彩虹-6 无人机

国内*用军**无人机上市主机厂

7.3 航天电子 : 公司定位于发展中近程战术级无人机系统产品 ,其“飞鸿”系列产品有: FH-200 训练机、FH-91侦查无人机、FH-92小型察打一体无人机、FH-97高速隐身多用途察打一体无人机等。2017年新型察打一体无人机成功首飞,有望成为利润增长点。

7.4 星网宇达 : *用军**无人靶机后起之秀 ,2017年以来,公司以惯性技术引领智能发展,结合卫星通信、光电系统、雷达探测等领域的技术优势,打造智能无人化蓝军对抗体系,已研制成型靶机包括:S-70、S-80H、S-200、S-300、S-400等产品。

飞鸿 FH-97 无人机

JY-260型 高亚音速 无人靶机

8、零部件配套的供应企业

*用军**无人机的零部件装配行业门槛较高,市场规模庞大,产业链上主要以 爱乐达、立航科技 为代表的民企为主导。

8.1 爱乐达 :从事*用军**飞机、无人机、航空发动机零件及大型结构件的精密制造,主要服务于各大主机厂, 具备航空零部件全流程制造能力 。2019-2021年受益于军机、无人机的大量生产,公司业绩快速增长,2021年营业收同比增长102.12%;归母净利润同比增长86.47%。

爱乐达 2017-2022Q1 营收及增速

爱乐达 2017-2022Q1 归母净利润及增速

零部件配套供应企业

8.2 立航科技 : 公司在航空地面保障、飞机部件装配上处于领先地位 。可 为翼龙、云影无人机提供部件装配,公司生产的挂弹车实现电液自动化控制,可高效、安全地完成飞机外挂弹体和内埋式弹体安装,以实现战场快速出动。

公司业绩稳中有进,2017-2021营业收入年复合增速为28.34%,2020和2021年航空零部件加工和部件装配业务实现高增长,同比增速分别为109.30%和28.89%。