理财几年的人,肯定有一种感慨,收益一年不如一年了。

01

余额宝年化收益都快破4了,p2p收益高但是风险大,目前国家的政策收紧,各种去杠杆和规范化,给我们的利润空间越来越少了。

前两年,余额宝甚至飙到过6,像小额理财,能有8-12%,现在只有6%的样子。

但是国家报的通货膨胀率已经达到4.7%了,这意味着什么呢,就是如果你的理财收益不能高于4.7%的话,你的钱就是在贬值。

所以先要跑过通货膨胀,再来谈理财收益。

02

一年前,我在简七理财里面看到了一个极简投资的方法,一年花费几十分钟,最少能让你获得10%的年收益。

根据随机数据截取说到,有的年份甚至可达12-17%的年收益。虽然我看了,但是当时没打算实盘操作,对收益也持怀疑的态度,但是我按照里面说到的组合建立了一个模拟盘。

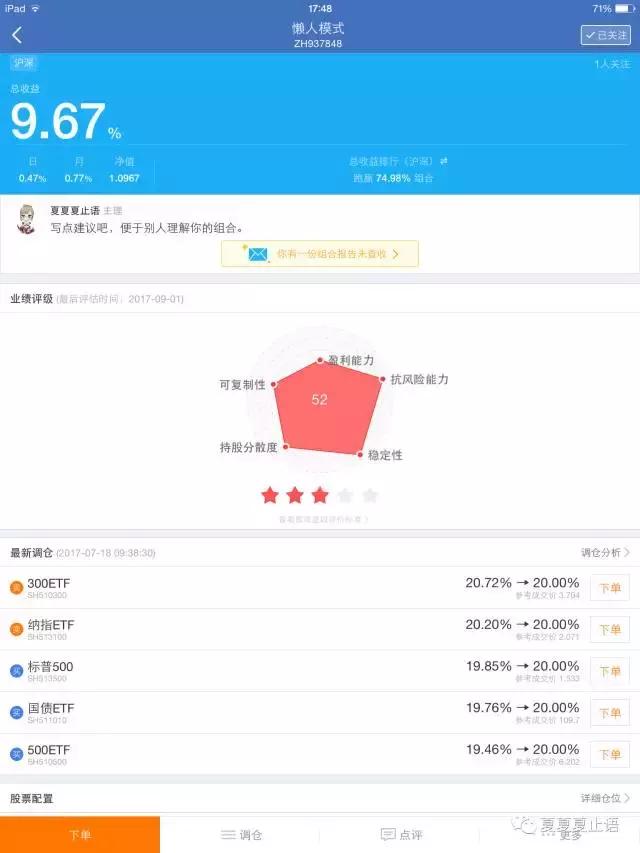

到现在正好差不多一年的时间了。看下图的收益率走势处有创建时间2016年8月29日。

怎么个买法呢,就是如下图所示。

买这五种指数基金300ETF,纳指ETF,标普500,国债ETF,500ETF。

不限买入时间,一年之间进行一到两次动态平衡。

什么叫动态平衡,解释一下。最初买入的时候你把你的资金分成5份,每份都是买入20%。经过一段时间之后,有涨有跌,比例肯定会变动,这时候根据你现在的账目资金,当然你也可以追加资金进去,再把它们都调成每份20%,这就叫动态平衡。

这样做的目的就是把涨的多的减仓,涨的少加仓。

我中间好像就做过两次动态平衡,也是没有看时间随意做的,一年的组合收益是9.67%,还算可以的。

当然,如果你觉得这种收益,股票一个涨停板就能有的,你有这种能力的话,那是更好。

但是这个我觉得这个组合能够长期使用,且能够保持这个收益水平。想想老巴那么辛苦一辈子,才做到每年20%多的收益,简简单单做到10%还是该知足的。

这个只针对没什么时间,又不太懂股市行情的人使用的一种傻瓜投资方法。简单,方便,收益也还不错。

这五种都是场内资金,需要开通证券账户买入的,建议最起码投资金额有5W。当然你如果钱少也可以换成类似的指数基金,通过第三方平台,场外买入也是可以的。具体说起来很麻烦,指路简七理财。

03

以上是我做了一年模拟得到的数据,今年实盘我也会这么操作的,希望收益比模拟的更好。有问题可以下面留言,我能够解答的一定回复。

最后投资有风险,入市需谨慎,盈亏自负。