某公司的王总与几个朋友计划成立一家生产皮鞋公司,经过市场调查,前期共需投入2500万元,预计当年通过销售皮鞋能够实现利润500万元。

几个合伙人很快就成立公司一事达成共识,但就如何投资这个问题却始终争执不下。通过朋友介绍,找到税务专业的朋友陈总,陈总了解了基本情况后,提出了以下两种方案并做出了分析。

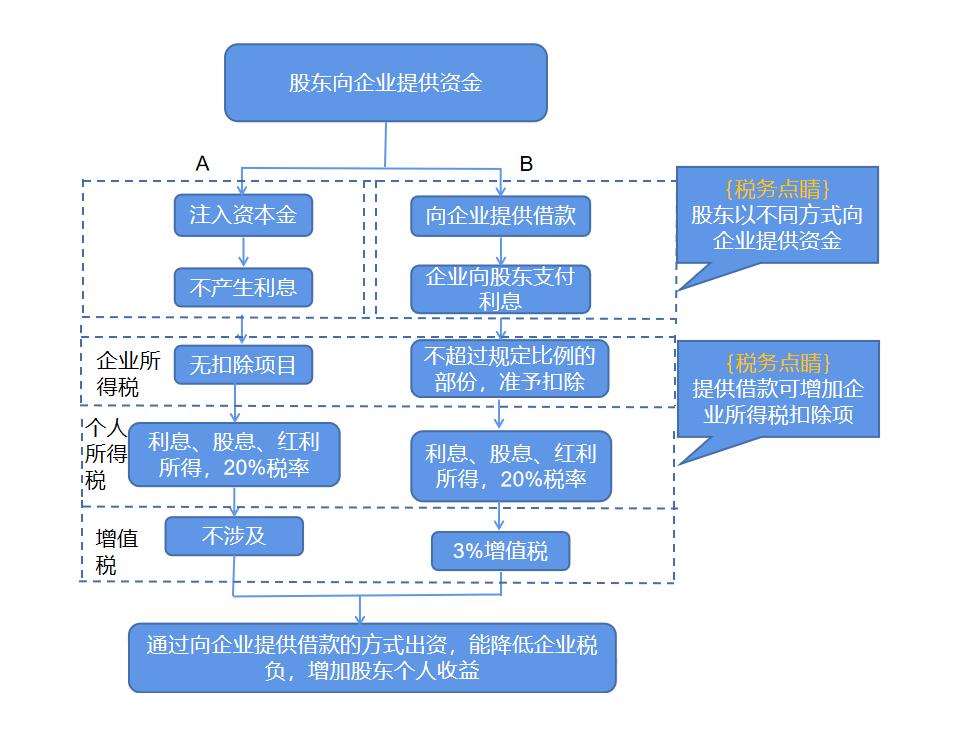

备选方案:

方案一:

成立公司所需要的资本金2500万元,全部以注册资本的形式。

方案二:

投入注册资本1000万元,剩余款项为公司向股东借款的形式。

分析如下:

假设不考虑纳税调整及盈余公积的情况,净利润全部分红,银行同期*款贷**利息6.5%,两种方案的税负比较如下图所示:

结论:方案二“权益+债务”出资结合的方式,能减少企业所得税24.28(124.84-100.56)万元,同时股东个人分红增加19.73(319.35-299.62)万元。

原理:

【附注】

注①:不超过当年同期银行*款贷**利率的部份,可以税前扣除。

注②:分配股息红利时,才会涉及个人所得税。

注③:自2023年1月1日到2023年12月31日,对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

政策依据:

《中华人民共和国印花税法》

借款合同是指银行业金融机构、经国务院银行业监督管理机构批准设立的其他金融机构与借款人(不包括同业拆借)的借款合同

《财政部国家税务总局关于企业关联方利息支出税前扣除标准有关税收政策问题的通知》(财税[2008]121号)第一条

在计算应纳税所得额时,企业实际支付给关联方的利息支出,不超过以下规定比例和税法及其实施条例有关规定计算的部分,准予扣除,超过的部分不得在发生当期和以后年度扣除。

企业实际支付给关联方的利息支出,除符合本通知第二条规定外,其接受关联方债权性投资与其权益性投资比例为:

(一)金融企业,为5:1;

(二)其他企业,为2:1。

.....

《国家税务总局关于企业投资者投资未到位而发生的利息支出企业所得税前扣除问题的批复》(国税函[2009]312号)

关于企业由于投资者投资未到位而发生的利息支出扣除问题,根据《中华人民共和国企业所得税法实施条例》第二十七条规定,凡企业投资者在规定期限内未缴足其应缴资本额的,该企业对外借款所发生的利息,相当于投资者实缴资本额与在规定期限内应缴资本额的差额应计付的利息,其不属于企业合理的支出,应由企业投资者负担,不得在计算企业应纳税所得额时扣除。

具体计算不得扣除的利息,应以企业一个年度内每一账面实收资本与借款余额保持不变的期间作为一个计算期,每一计算期内不得扣除的借款利息按该期间借款利息发生额乘以该期间企业未缴足的注册资本占借款总额的比例计算

公式为:企业每一计算期不得扣除的借款利息=该期间借款利息额X该期间未缴足注资本额该期间借款额

企业一个年度内不得扣除的借款利息总额为该年度内每一计算期不得扣除的借款利息额之和。

关注新商税,带您了解更多实用性案例。 企业需要保持自查的能力,定期自行风险评估,对于存在风险的情况尽快处理,为此我司能为各行各业提供风险评估服务,为此若您有这方面的需求,我们能为您定制解决方案,欢迎与我们联系。