疫情依然在蔓延,美股却冲高明显,估值已近历史新高,系统性风险不言而喻。此时的A股,在“乘风破浪的美股”面前,其显得“犹犹豫豫”,磨蹭着接近3000点大关,但量能总是相对谨慎,多头押注创业板(尤其医疗股),机构抱团消费股(尤其是高端白酒),但市场情绪依然没什么共识,以至于增量资金不足,只能通过板块轮动来驱动存量资金的流向,在此阶段,操作的难度很大,很多老股民选择“观望”,因为市场经过近2个月的反弹,很多股票涨幅较大,宏观经济的不确定性在增加,即使买入也一般不敢重仓。

但很多信息都是表象,做股票重要的是独立思考的习惯。就像苏格拉底的那句话:未经思考的人生不值得一过。是的,未经思考的行情也不值得一买。那么,就让我们细致的审视一下当下的市场。

其实在上周末,想必很多股民心中带点“小期许”,因为周五的普涨,似乎暗示出政策上的利好。而且周中刚开完国常会,明确要求“金融让利”将成为政策导向(让利15万亿),这使得市场认为“降存准”将成为大概率事件,甚至于有部分投资者期盼着周末会降息。

但这点“小期许”,很快就被证明是“单相思”。因为周末如此平静的过去,消息面没有任何反馈,央行并没有降息(其实这个好理解些,主要是6月15时,MLF就没降)。更有意思的是,到了周一,LPR报价利率也没调整,5年期利率仍然是4.65%,1年期利率仍然是3.85%。央行的淡定,不免让多头有些失望,尤其是上周五当天冲进去抢短线的。

至于央行对货币政策谨慎的原因,其实在我前面的文章已有所详解(《经济没那么好,但是股市在反弹,不是我不明白只是这世界变化快》)。总体看,依然是受到房价上冲以及汇率波动的牵制,使得其在货币政策上“反应缓慢”,这是中国特殊的经济结构决定的(欧美恰恰相反,几乎把货币政策用到极致,甚至是负利率)。

但如若细致的观察,会发现中国央行的在这种谨慎下也不是“无所作为”,而是推动宽信用周期的延续。这就好比是种菜,中国央行并没有随意增加水渠的供水量,而是更加关心“水的利用效率”,稿起了“滴水灌溉”,希望钱能更精确地流向实体经济(主要还是想解决就业问题),而不是在金融系统空转。所以这意味着,即使上证综指涨过3000点整数关口,其所依仗的量能增长,很可能来自其它市场的补充(比如债市和房市),而不会是央行的宽松性货币政策所致,这说明不同市场间的“跷跷板”效应在日后很可能会愈发明显。

从近期市场来看,随着美股乐观情绪的泛起,美股不断创出新高(尤其是纳指和标普500指数),在这个过程中,逼空趋势明显。这也使得A股多头信心增强,推动了创业板行情的展开,短期上涨趋势明显,以至于股票基金又开始大卖。

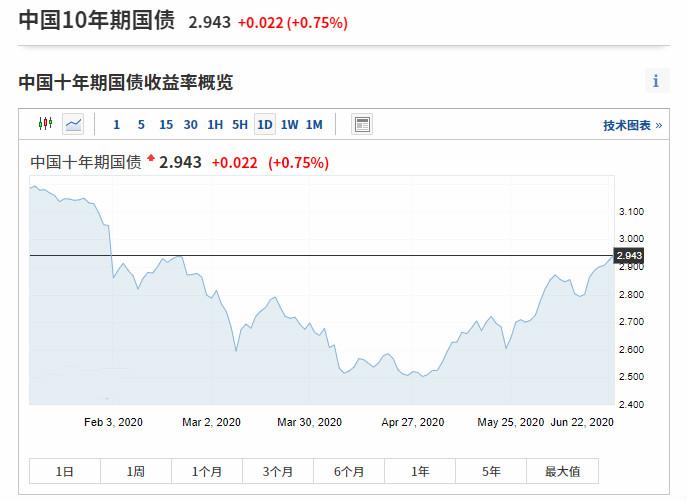

而债券牛市本就接近尾声,很多债市资金看到股市反弹强劲,转投进入股市。(比如很多股债混合基金)这使得债券被集中抛出,以至于出现利率的上涨,比如10年国债利率,就从6月15以来(债券多头看到MLF不降,已经预判出降息无望,所以减仓)持续攀升,至今已涨到2.943%,短期涨幅达到14.3%(从2.8%涨到2.943%),这进一步压低了债券的整体收益率,因此促成更多的资金流出债市进入股市。

另外一点,从央行并不着急“松货币”,其实也可看出当下实体经济依然承压严重。因为如果需求增量真要有反馈的话,那么“不增加货币供给的经济体”,一定会导致存量资金需求的紧张(比如疫情过去了,餐厅恢复客流,需要*款贷**装修),这意味着一旦经济有所有好转,如果央行依然坚持现有这种谨慎的话,会导致“市场真实利率的上涨”,也就是货币政策会自动变为“紧周期”,这绝不是央行想看到的情况,因为那样的话,不仅不利于经济的复苏,而且会严重阻碍“六保之首”--就业率的提升。

现在国债利率连续的上涨,想必央行也看在眼里,其在维护“宽信用”周期的同时,自然也不想看到利率的过快上涨,因为金融系统的传导过程,正如索罗斯所言很多时候互为因果具有“反身性影响”,更何况实体经济复苏并不强劲,在拐点处往往需要政策性助力的引导,因此我感觉央行这种“淡定”其实只是表象,其在谨慎评估“松货币”的代价,“忍而不发”只是阶段性的权宜之策,降利率确实复杂性更大些,但是降存准应该比较快执行。

作为投资者,不仅需要理解价投理念,更要学会观察市场反馈。周一没有降准,本是利空,但是市场并没有走弱,创业板甚至收出八连阳,这说明市场开始逐渐屏蔽“利空反馈”,这表面看是乐观情绪的泛起,但是不要忘了,按照刚才的分析,现在的市场增量资金依然相对谨慎,连续的上涨等于在消耗存量资金的量能,所以这种上涨大概率不会持续太久,作为理智的投资者,往往习惯性的反向思维,也就是行情离着调整很近了。

但是通过前文的分析,我们可以梳理出当下的宏观周期为“稳货币宽信用”,这说明市场在复刻2013年的走势,中小创上冲趋势明显(其实从春节后就一直如此),大盘股相对受到“估值压制”。只是投资不是刻舟求剑,投资者也需注意当下与“2013年行情背景”的不同,经过房改货币化的历史教训后,央行对房价上涨警惕度很高,大概率不会重演2015年房价井喷的故事,所以未来一旦经济活力恢复,“松货币”周期会相对2014年谨慎的多,这意味着大牛市几乎也无望。

所以,面对当下的行情,如果是短期获利较多,可以降低仓位,以便于未来的再次入场。可也不要忘了2013年创业板大涨,之后的2014年虽然出现调整,但是那只能称为中期调整,因为再之后行情不断创出新高,直到2015年进入疯牛(那个牛市完全是“水牛”,货币政策推上去的)。因此我们“”以史为镜可以知兴替”,这暗示着有时候明知短期面临下跌的趋势,但依然不可轻易丢掉仓位。

所以,价值投资的本质就是独立思考,波段操作是A股生存的必须,因为这里是“恒久高估”状态,振幅之大高居世界主流资本市场之首(虽说以后振幅会慢慢收敛,但目前依然如故)。所以对于经典价投理论的理解,需要“因地制宜”,当年的但斌在茅台上就因彻底摒弃“波段操作”而损失惨重,以至于痛定思痛。故而对于普通投资者而言,切莫因看了几本书,就绕进去,而放弃自己独立思考的习惯。

对于当下的盘面,创业板大趋势还会上冲,但依然需要警惕其短期回调压力,这种“乐观与悲观并存的矛盾状态”,恰恰证明一个投资者的成熟,因为投资从来都不简单(不要被那些书所误导,挣钱没有容易的,挣大钱就更是如此)。所以即使判断出未来周期的节奏,并且决定获利了结,以备进行波段操作,依然不可轻易丢掉仓位,这点是很多短线投资者没有意识到的问题。也即抢反弹的时候,一样需要有“宏观维度的视角”,不可“因小利而忘本”。一样需要站在更高的维度观察“周期的节奏”,只有理解了长期趋势的背景,做波段才不显得滑稽,从而成为一种A股“特有的实战手法”。

这其实也暗示出所谓的“长期持股”和“波段操作”并不矛盾,因为这不过是“一体两面”,当对投资的感悟达到一定程度,就会发现,除了持股周期不同,其实二者的重点都在于对“仓位的判断”。也就是在一个周期内“可不可以重仓”是第一要考虑的,至于持有的间隔(波段或者长持),那个可以按照市场反馈灵活处理。当然了,如果对投资的理解不透,那么最好还是“长期持股”,这不过是一个简化版本。(因为长期看股票收益率最高)

以上大体反馈出了我对目前市场的看法,确实很像2013年,选股难度很大,因为增量资金有限,央行也没有随意放水,这意味着短期挣钱需要判断“板块轮动的趋势”,尤其是蓝筹股可能受到创业板上冲动能的“估值压制”。这会使得很多持有蓝筹股的投资者在接下来的行情中,可能会慢慢怀疑“价投的意义”,从而改变“投资信仰”(其实从来也没信过,价投的标签更像一种饰物,表现出自己的专业),转而追涨创业板。如果细致的看,会发现其实盘面已经有这种趋势了,在未来如果经济依然下行,人们的耐心会进一步降低,随着持股周期的降低,一旦量能萎缩,那么创业板的上冲动能也会受到抑制,而此时蓝筹股由于盘子大,大概率也不会领涨,所以有可能出现2014年那种下挫行情,而那时大概才是重仓进货的良机。因为经济下滑一旦影响就业,那么央行只能冒险降息以放松银根(之所以现在不降,主要就是为了以后困难情况留有后手),而这恰似2015年水牛行情的前奏。