聪哥实盘系列仅展示聪哥实盘操作和买卖逻辑,并非推荐股票,切记。请勿跟风买入卖出,后果自负。号码仅代表先后次序,排名不分先后。

本文是修订版,原先版本莫名其妙的被封,只能修订后再发出。

1、炒股方法

聪哥炒股方法在“股市赢家之路”系列文章已经详细讲述,简化描述即四步骤:选股、买入、持有、卖出,简单直接明了。

2、选股

2022年9月聪哥无意中翻到一只股票,觉得还不错,观察数月。分析过程如下:

技术面如下:

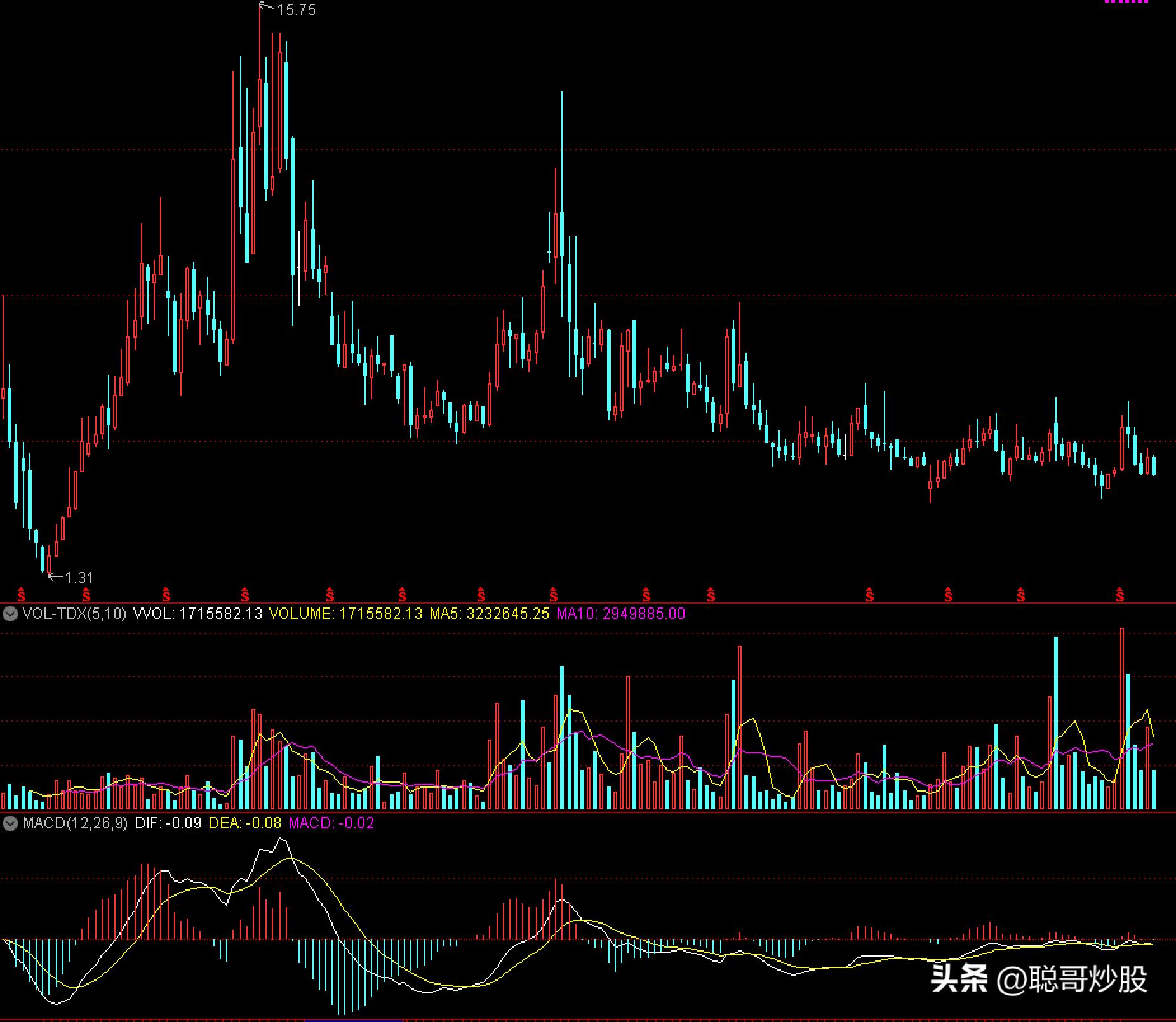

先看月K线,很显然就能得出结论,目前 下跌趋势已经明显放缓,且价格处于低位 ;

为什么看月线?原因有二,一是聪哥玩的是中长线,不玩短线;二是月线K线图不易作假,一般大资金能够改变短期日线的技术指标但做月线技术指标的可能性不大。

基本面:

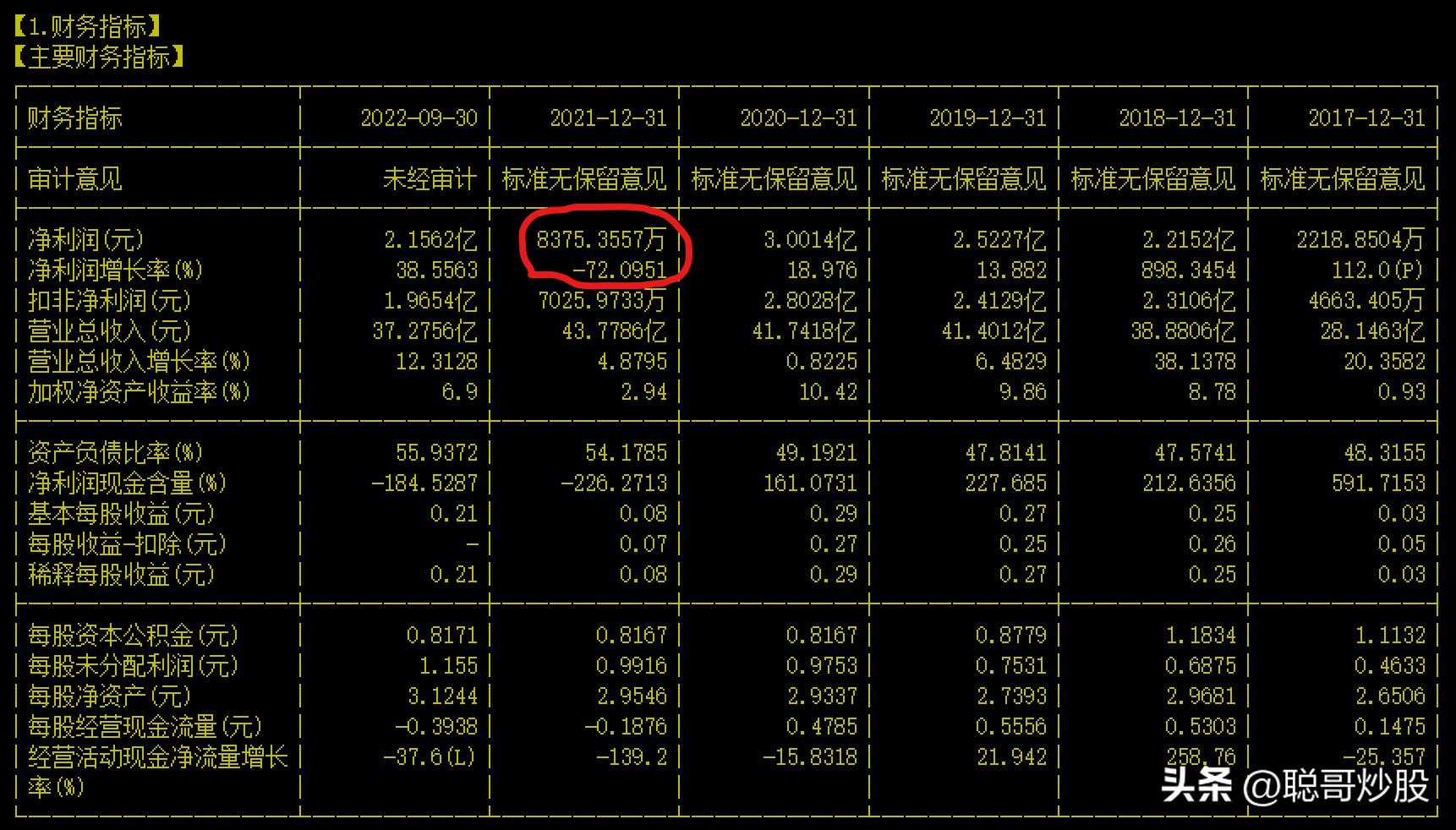

打开股票软件,按F10进入“财务分析”,可以看到该公司常年业绩基本稳定,但在2021年出现业绩下滑,结合月K线图就能理解为什么公司股价连续下跌好几年了。不过2022年很快又恢复,对应的股价却没有体现, 这就是聪哥寻找的机遇 。

行业&企业分析:

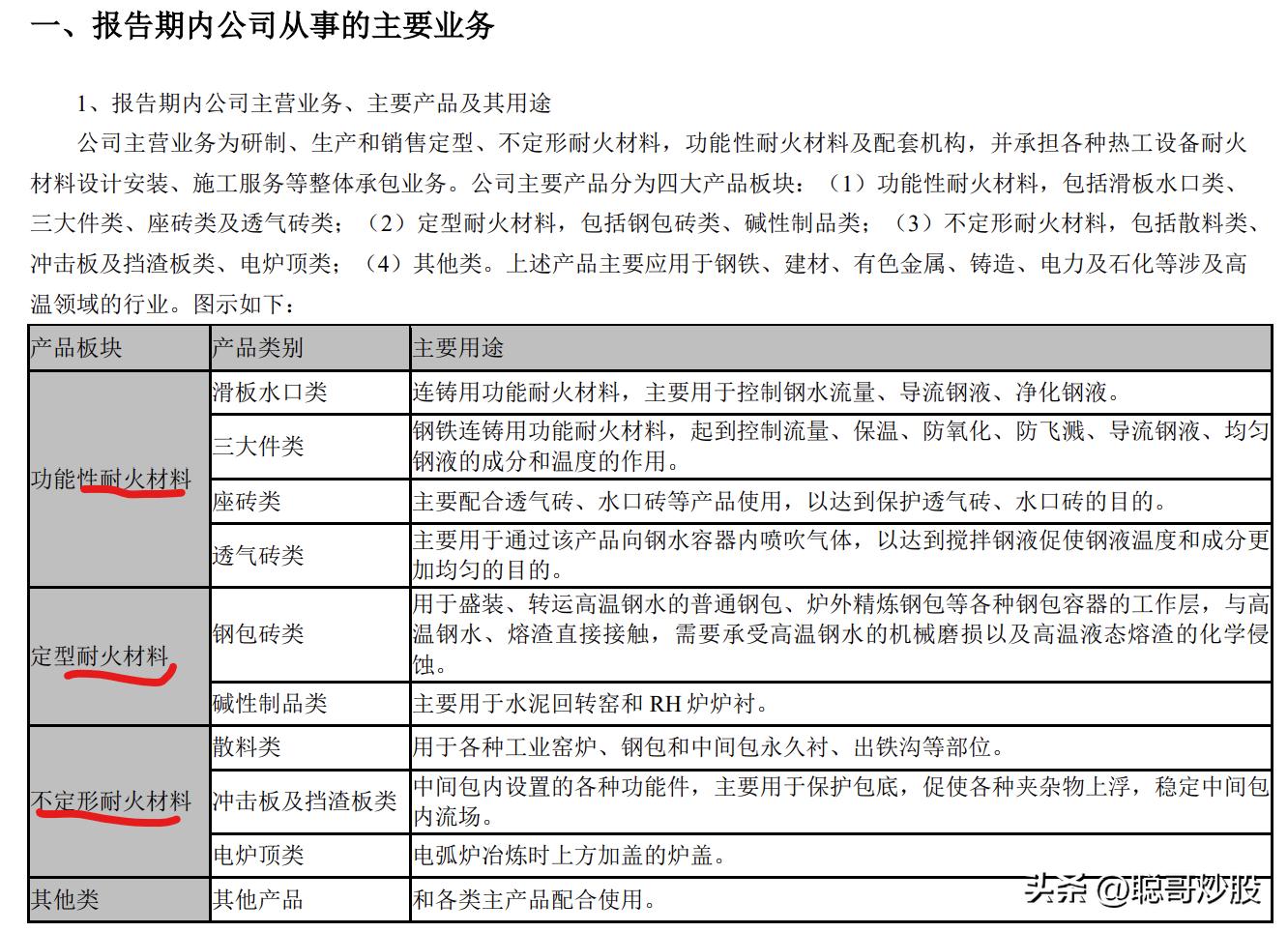

打开该公司2022年中报可以看到,这家公司主要生产耐火材料,很显然这是个传统行业。传统行业的特点是行业市场需求已经见顶,所以传统行业的机会往往来自于两个途径,要么就是做上下游一体整合来提高收益,要么通过扩产实现规模效应击垮中小厂商从而优化竞争格局来提高收益。因此接下来需要关注的这家公司,采取的是哪条在路径。

当然也存在第三种可能就是该公司不采取以上两条途径,这种公司聪哥认为属于 混吃等死型,我们敬而远之即可 。

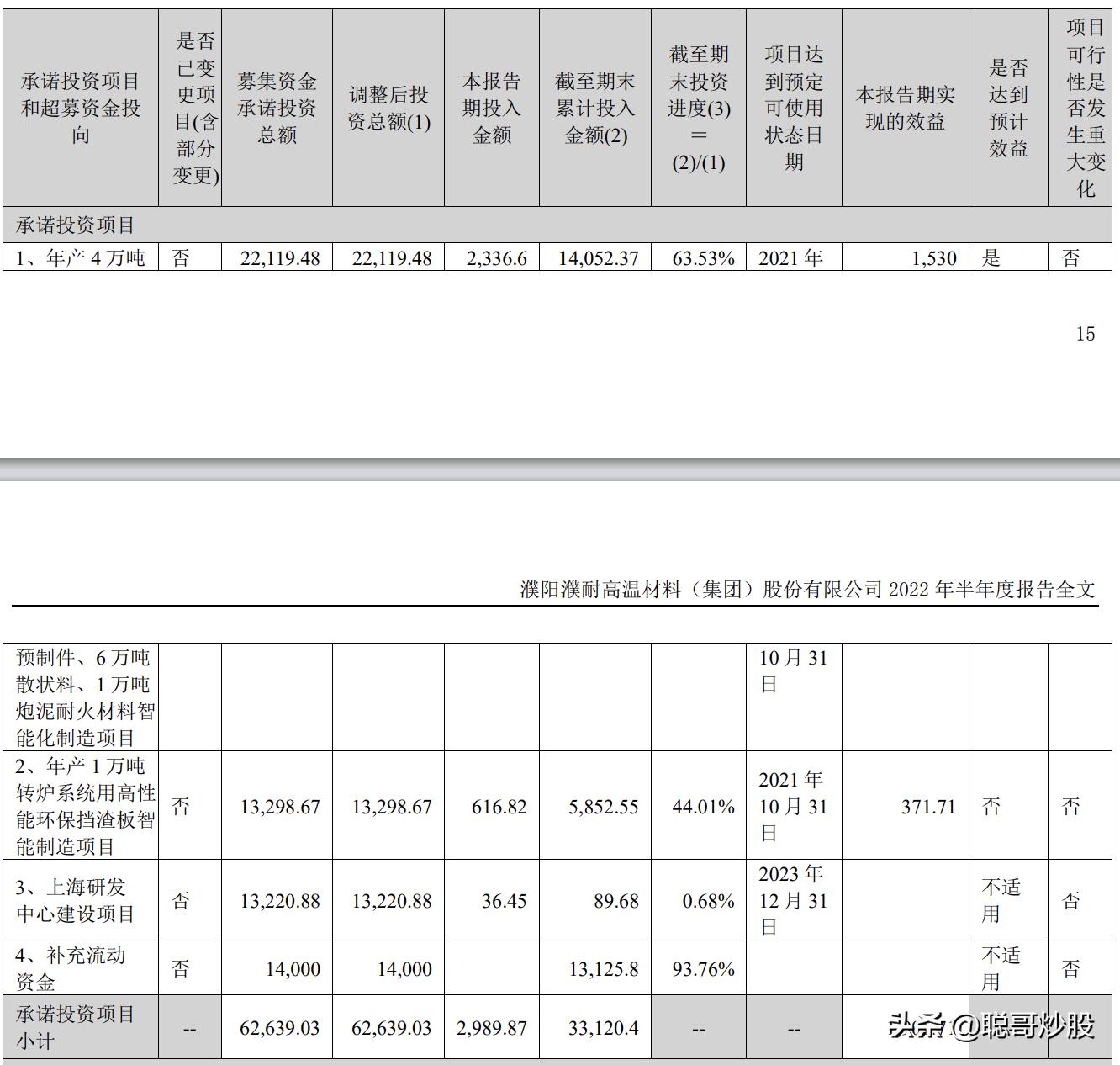

继续看公司2022年中报:

很显然该公司扩产了,这是好事。另外,再搜索下该公司:

很显然,该公司不但进行了扩产,同时还向上游矿山进行了投资。如此积极进取的管理层还是值得表扬的!扩张固然可喜, 与此同时负债必然同步增加,因此债务风险与日俱增 。

估值概算

该公司现有业务年利润约为3亿(前几年财报基本可以证实),耐火材料的市场格局已经基本确认,市场需求量也基本稳定,环保逐步逼进的情况下行业产能新增引发价格战的可能性不大,因此该公司现有利润按3亿不变计算。

新增产能+矿山利润三年后按先前利润情况计算约为2.19亿。因此预期该公司三年后利润约为5.19亿。

无风险利率方面,目前10年期中国国债利率2.89%,预期明年美国利率将达到5%。因此无风险利率按5%计算,故估值按20倍PE计算。

债务风险:按比例进行折算,记做8.6折。

综上:该公司估值为89亿,对应股价8.85元,打5折买入即4.43元属于可买入价格。

3、买入,按既定的规则买入

根据选股分析,规则为:

l 买入价格范围为<4.43元;

l 卖出价格范围为>8.85元;

l 主要观察指标,业绩是否符合预期,关注其债务风险及利息对利润的吞噬情况。

买还是不买:该股2022年收盘价3.85元,明显<4.43元价格范围,获利空间约为130%,因此聪哥实盘按计划买入。

4、持有

持有期的任务:

l 观察价格是否到达卖出区间;

l 主要观察:业绩是否符合预期,关注其债务风险及利息对利润的吞噬情况。

5、卖出,按既定规则卖出

卖出规则:

l 卖出价格范围为>8.85元;

l 业绩不符合预期,债务风险过大。

6、小结

该股票名XX股份,聪哥买入综合成本为4.0X元每股(因聪哥22年11、12月即开始进场),目前处于持仓等待获利卖出阶段。