沙弥新股申购解析:中电港、海森药业、中信金属、常青科技(2023-030)

今日主板四支标的申购,精析如下:

(1)中电港(保荐人:中金公司)001287

中电港是行业知名的电子元器件应用创新与现代供应链综合服务平台,依托三十余年产业上下游资源积累、技术沉淀、应用创新,已发展成为涵盖电子元器件分销、设计链服务、供应链协同配套和产业数据服务的综合服务提供商。

逻辑解析:

①看估值:

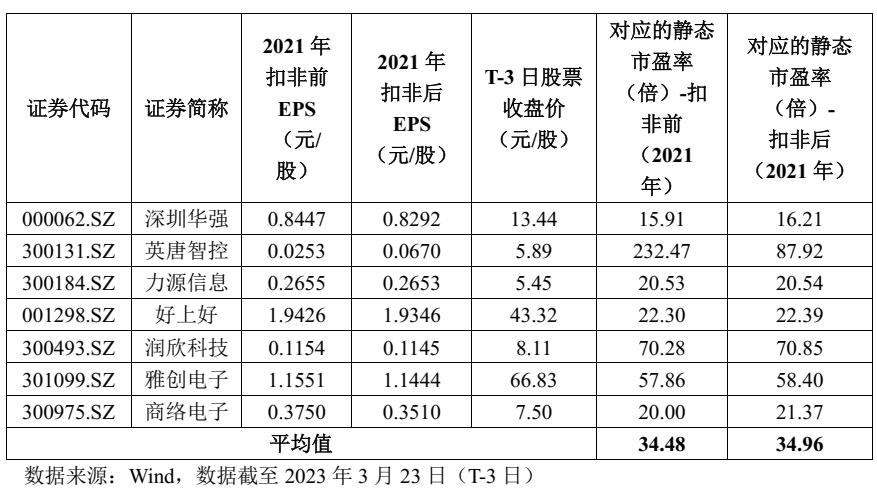

本次公开发行股票数量为18,997.5024万股,发行后总股本75,990.0097万股,本次发行价格11.88元/股,对应标的公司上市总市值90.28亿,对应的发行人2021年扣除非经常性损益前后孰低归属于母公司股东的净利润摊薄后市盈率为26.81倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

低于同行业可比上市公司2021年扣除非经常性损益前后孰低归属于母公司股东净利润的平均静态市盈率34.96倍;但高于中证指数有限公司2023年3月23日(T-3日)发布的同行业最近一个月静态平均市盈率13.60倍,超出幅度约为97.12%。

2022年度公司营业收入为4,330,299.24万元,较上年度增长12.79%;利润总额为45,393.12万元,较上年度增长15.06%;净利润为40,059.12万元,较上年度增长18.96%;扣除非经常性损益后归属于母公司股东的净利润为21,829.54万元,较2021年度下滑-35.88%。估值水平显著下降。

发行人2023年一季度业绩预计情况如下:

②基本面:

中电港是行业知名的电子元器件应用创新与现代供应链综合服务平台,依托三十余年产业上下游资源积累、技术沉淀、应用创新,已发展成为涵盖电子元器件分销、设计链服务、供应链协同配套和产业数据服务的综合服务提供商。

公司通过构建电子元器件产业链综合服务平台,以电子元器件应用创新为驱动,聚焦网信系统、人工智能、智慧视觉、智慧音频、汽车电子、工业控制等“精专业”应用领域,提出平台服务与专业驱动相结合的新分销模式。

公司以电子元器件授权分销为核心,辅以非授权分销业务来满足客户多样化需求,并积极探索电商模式;通过“亿安仓”开展非授权分销业务和供应链协同配套服务,为上中下游企业提供安全、敏捷、高效的仓储物流、报关通关等综合性协同配套服务;通过“萤火工场”开展硬件设计支持与技术方案开发等设计链服务,以技术服务和应用创新为依托,聚焦重点行业与产品线,为分销业务增长和上下游企业创新发展提供技术支持和解决方案;通过“芯查查”开展产业数据服务,以海量的电子元器件、设计方案和市场信息,为行业用户提供电子元器件信息查询、选型替代、技术方案、产业资讯等服务。

公司处于电子信息产业链中游环节,通过技术、产品、应用、数据、资金、人才等生产要素的集聚和高效配置,将上游原厂与下游电子产品制造商紧密联系在一起,保障电子元器件供应链稳定,成为连接产业上下游的重要纽带。一方面,公司通过自身在行业市场、客户网络的布局,帮助原厂积极推广新产品、开拓新客户,解决了上游原厂难以有效覆盖众多客户的痛点,降低原厂的营销成本;另一方面,公司通过市场人员、现场应用工程师FAE深入服务下游电子产品生产制造企业,整合客户需求,降低客户采购成本,在为客户供应电子元器件的同时,在产品设计、产品应用等方面为客户提供技术支持和应用解决方案,实现技术增值和服务创新。

截至2022年6月末,公司已获得126条国内外优质的授权产品线,其中不仅包括Qualcomm(高通)、AMD(超威)、NXP(恩智浦)、Micron(美光)、ADI(亚德诺)、Renesas(瑞萨)、Nvidia(英伟达)等国际品牌,还包括紫光展锐、长江存储、华大半导体、澜起、豪威科技、兆易创新、长鑫存储、圣邦微、矽力杰、思瑞浦等国内品牌,覆盖从CPU、GPU、MCU等处理器到存储器、射频器件、模拟器件、分立器件、传感器件、可编程逻辑器件等完备的产品类别。公司拥有超过5,000家交易客户,深度覆盖消费电子、通讯系统、工业电子、计算机、汽车电子、安防监控、人工智能等众多领域,为包括消费电子领域的小米、传音、创维、美的、海尔、海信,通讯系统领域的中兴、移远通信,工业电子领域的浙江中控、雷赛智能,计算机领域的华硕,汽车电子领域的比亚迪、华阳集团,电子制造领域的富士康等全球知名电子信息产业客户提供多维度、高附加值的电子元器件应用创新与现代供应链综合服务。

公司已连续20年荣获行业权威媒体《国际电子商情》授予的“十大中国品牌分销商”。报告期内,公司营业收入连续三年破百亿且年均复合增长率保持在30%以上,在本土分销行业中稳居前列,2020年、2021年连续两年营业收入位居本土分销商第一。公司未来将持续践行平台服务与专业驱动相结合的新分销模式,努力打造电子元器件产业链供应链生态圈,助力中国电子信息产业发展。

③看募投:

按本次发行价格11.88元/股和189,975,024股的新股发行数量计算,若本次发行成功,预计发行人募集资金总额为225,690.33万元,扣除12,359.11万元(不含增值税)的发行费用后,预计募集资金净额为213,331.22万元,超过《招股意向书》披露的发行人本次募投项目拟使用本次募集资金投资额150,000.00万元。募集资金投资项目如下:

电子元器件新领域应用创新及产品线扩充项目将通过电子元器件在新应用领域的研发创新,进一步增强公司在网信系统、智慧视觉、智慧音频、智*网慧**关等应用领域的研发创新能力,为客户提供系统性的应用解决方案,使公司产品线能够适用于更多的终端产品;同时通过对核心产品线的进一步补充,能够增强公司对客户需求的响应能力,满足下游市场对电子元器件高速增长的需求,大幅提升产品供给的效率。通过本项目的实施,一方面公司产品将更加贴合市场的需求,提升产品所附带的附加价值,另一方面下游需求缺口将被有效填补,进一步扩大公司的市场份额。

数字化转型升级项目实施后,公司将通过数字化信息建设,提高自身数据收集、处理、分析能力与风险控制能力,实现对电子产业链生态圈成员的精准定位。公司将拓宽大数据信息共享渠道,加强电子产业生态圈各主体之间的信息交互,全方位优化行业生态结构,建成电子元器件产业链生态大数据平台。同时,本项目将实现公司各部门之间业务数据的信息协同,大幅降低公司运营管理成本,提高公司业务运营效率。

④看管理:

截至本招股意向书签署之日,中电信息直接持有公司41.79%股份,为公司的控股股东。中国电子通过中电信息控制公司41.79%股份,并直接持有公司5.74%股份,合计控制公司47.53%股份,为公司的实际控制人。

综上,公司所处行业景气度尚可,国资背景加持,但估值高于行业且业绩持续下滑,存在一定破发概率。

(2)海森药业(保荐人:中信证券)001367

公司是一家专业从事化学药品原料药及中间体研发、生产和销售的高新技术企业。经过多年的发展,公司已经形成了以消化系统类、解热镇痛类和心血管类原料药为主,以抗抑郁类、抗菌类等原料药为辅,同时以抗病毒类、非甾体抗炎类等特色原料药与制剂为预备的产品体系。公司的产品覆盖面广,能够满足国内外客户的多元化需求,为公司的可持续发展奠定了良好的基础。

逻辑解析:

①看估值:

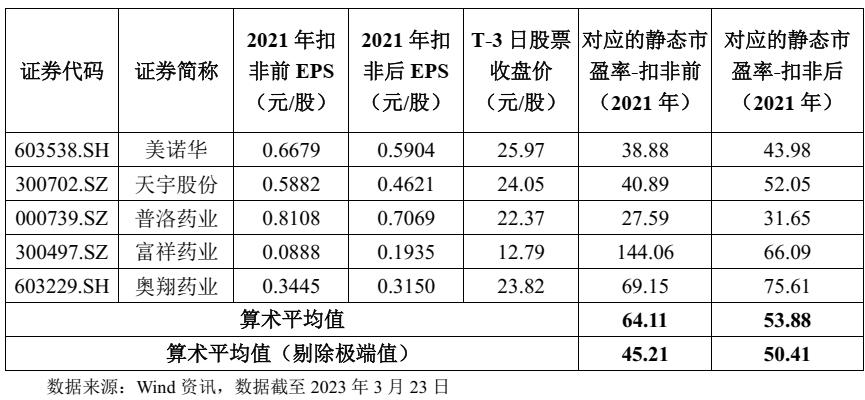

本次公开发行股票数量为1,700万股,发行后总股本6,800万股,本次发行价格44.48元/股,对应标的公司上市总市值30.25亿,对应的发行人2021年扣除非经常性损益后归属于母公司股东的净利润摊薄后市盈率为33.58倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

低于同行业可比上市公司2021年扣除非经常性损益后归属于母公司股东净利润的平均静态市盈率53.88倍,低于同行业可比上市公司2021年扣除非经常性损益后归属于母公司股东净利润的平均静态市盈率50.41倍(剔除极端值),但高于中证指数有限公司发布的同行业最近一个月静态平均市盈率26.46倍,超出幅度约为26.91%。

2022年1-12月,公司实现营业收入42,277.75万元,较上年同期增加8.69%,实现净利润10,669.35万元,较上年同期增加13.50%,实现扣除非经常性损益后的归属于母公司股东的净利润10,089.48万元,较上年同期增加12.02%。估值水平略有提升。

②基本面:

公司是一家专业从事化学药品原料药及中间体研发、生产和销售的高新技术企业。经过多年的发展,公司已经形成了以消化系统类、解热镇痛类和心血管类原料药为主,以抗抑郁类、抗菌类等原料药为辅,同时以抗病毒类、非甾体抗炎类等特色原料药与制剂为预备的产品体系。公司的产品覆盖面广,能够满足国内外客户的多元化需求,为公司的可持续发展奠定了良好的基础。

公司始终把加强技术创新放在首位,坚持创新的发展理念,用技术创新促进公司不断转型升级。公司长期以来坚持以市场为导向,产学研相结合,形成技术攻关平台,持续提升公司的技术水平和研发实力。2017年,公司完成了“浙江省海森药物研究院”及“海森药业院士专家工作站”的批准组建。经过多年的平台搭建、人才储备、研发投入和技术积累,公司已经拥有一支在原料药研发方面具有丰富经验、结构合理的人才队伍,研发队伍中既有享受国务院特殊津贴专家,也有国内个别产品领域的早期开拓者。截至本招股说明书签署之日,公司已取得的专利共计23项,其中发明专利18项。

公司不仅注重新技术产业化,同时注重市场全球化。经过多年的管理积累与市场开拓,公司已成为硫糖铝、阿托伐他汀钙等产品国内主要生产厂家之一,且在全球市场上也取得了较高的市场占有率。公司已通过国家GMP认证、日本PMDA认证、韩国MFDS认证等多个国家和地区的认证,通过美国FDA现场检查、墨西哥COFEPRIS检查,主要产品获得欧盟CEP证书、印度CDSCO注册证书,公司在质量控制方面具有成熟的技术与丰富的经验,在市场上享有一定的知名度和认可度。

基于对国家医药行业政策变化及其对行业未来发展影响的判断,结合公司自身经营的经验与优势,公司已经着手推进向化学药品制剂研发、生产与销售的产业链延伸,以实现向“中间体、原料药和制剂”一体化产业链的升级。长期来看,有利于公司形成产品综合开发能力,提升应对市场变化的灵活性,增强公司的核心竞争力。

报告期内,公司的主营业务未发生重大变化。

③看募投:

按本次发行价格44.48元/股和1,700.00万股计算,预计募集资金总额为75,616.00万元,扣除发行费用8,044.15万元(不含增值税)后,预计募集资金净额为67,571.85万元。募集资金投资项目如下:

年产200吨阿托伐他汀钙等原料药生产线技改项目新增200吨阿托伐他汀钙的生产能力为公司未来参与阿托伐他汀钙的市场竞争注入了强心剂,同时,有助于进一步优化公司未来的竞争格局。本次项目将进行新的生产车间建设,同时,对现有生产设备进行更新升级,项目的实施预期将明显加快公司的技术转化速度,提升公司的可持续发展能力。

研发中心及综合办公楼建设项目。通过本项目的建设,公司将按符合国际规范的高标准,通过系统规划,加强对多个领域、多个制剂产品的研发,必然增强公司在制剂研发方面的创新能力,加速公司向制剂领域延伸的步伐。

综上,公司所处行业景气度尚可,募投成长空间尚可,估值低于可比公司但高于行业较为合理,破发概率相对较低。

(3)中信金属(保荐人:中信证券、中航证券)601061

中信金属主要从事金属及矿产品的贸易业务,系全国领先的金属及矿产品贸易商,经营的贸易品种主要包括铁矿石、钢材等黑色金属产品,铌、铜、铝等有色金属产品以及其他贸易产品。

逻辑解析:

①看估值:

本次公开发行股票数量为501,153,847股,发行后总股本4,900,000,000股,本次发行价格6.58元/股,对应标的公司上市总市值322.42亿,对应的发行人2021年摊薄后静态市盈率为20.21倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

高于同行业可比公司2021年静态市盈率平均水平和公司所属行业最近一个月平均静态市盈率。

2022年业绩表现如下:

2022年度,公司实现营业收入11,917,472.40万元,净利润221,535.73万元,分别较2021年度增长5.64%、21.55%。估值水平略有提升。

公司预计2023年1-3月营业收入250.00~260.00亿元,同比变动-2.39%~1.51%;预计实现净利润3.70~5.20亿元,同比变动-28.72%~0.17%;预计实现扣除非经常性损益后净利润2.18~2.50亿元,同比变动-28.62%~-18.10%。

②基本面:

中信金属主要从事金属及矿产品的贸易业务,系全国领先的金属及矿产品贸易商,经营的贸易品种主要包括铁矿石、钢材等黑色金属产品,铌、铜、铝等有色金属产品以及其他贸易产品。

公司的铁矿石年贸易量超5,000万吨,常年位居国内贸易商前列。在资源获取方面与力拓、必和必拓、英美资源、淡水河谷等世界知名矿山企业建立了长期稳定的合作关系。在销售渠道建设方面,公司基本实现了对国内各大主要港口的业务布局,建立了以宝武集团、河钢集团、山钢集团为代表的大中型钢铁企业客户群,形成了坚实的客户基础。

公司是全球最大的铌产品供应商CBMM在中国的独家分销商,并通过与国内大型钢铁企业组成的投资联合体,收购了CBMM的15%股权。此外,中信金属还投资获得了Las Bambas 15%的股权和加拿大上市公司艾芬豪25.97%的股权,获得了秘鲁Las Bambas铜矿项目和KK项目的offtake权益,极大地巩固了资源供给渠道,在有色金属贸易行业建立了显著的竞争优势。

报告期内,公司的主营业务、主要产品未发生重大变化。

③看募投:

按本次发行价格6.58元/股和50,115.3847万股的新股发行数量计算,若本次发行成功,预计发行人募集资金总额329,759.23万元,扣除发行费用(不含增值税)10,341.49万元后,预计募集资金净额为319,417.74万元。募集资金投资项目如下:

采购销售服务网络建设项目选址优先考虑靠近资源地、交通便利、优质客户集中地以及主要消费资源地等因素,拟建设覆盖境内采销一体化的营销网络体系,积极打造专业化的管理团队,进一步扩大公司业务规模,提高业务完成的效率,巩固行业品牌知名度。与此同时,发挥公司自身的优势,迎接外部机遇挑战,不断的拓展公司各项业务,有利于提高公司在行业内的竞争力,为公司创造更大的利润空间。

信息化建设项目的建设有利于提高公司信息的传递与使用效率、有利于降低运营成本、有利于提高公司管理效率、有利于促进传统经营模式的转变。

④看管理:

中信金属集团直接持有公司99.93%股份,为公司控股股东。中信集团通过中信金属集团和中信裕联合计控制公司的100%股权,为公司实际控制人。报告期内,发行人控股股东及实际控制人均未发生变化。

综上,公司所处行业景气度下滑,估值 高于行业及可比公司,募投资金对成长性意义有限,投资价值有限。

(4)常青科技(保荐人:光大证券)603125

公司是一家主要从事高分子新材料特种单体及专用助剂的研发、生产和销售的高新技术企业,致力于为下游高分子新材料的产品制造、性能改善、功能增强提供支撑。

逻辑解析:

①看估值:

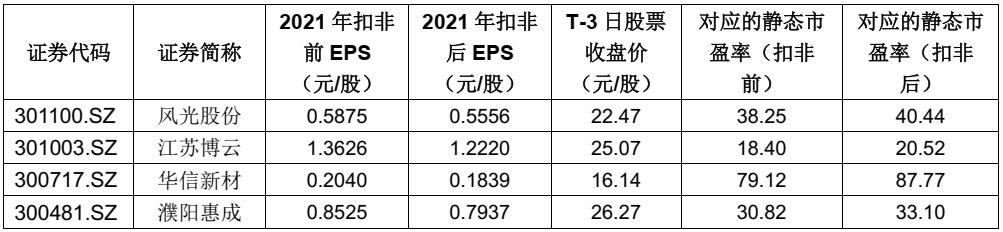

本次公开发行股票数量为4,814.00万股,发行后总股本19,255.00万股,本次发行价格25.98元/股,对应标的公司上市总市值50.02亿,发行人2021年扣除非经常性损益前后孰低的摊薄后市盈率为34.83倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

高于中证指数有限公司发布的发行人所处行业最近一个月平均静态市盈率,低于同行业可比公司静态市盈率平均水平。

2022年,公司实现营业收入96,361.01万元、净利润19,065.27万元、扣除非经常性损益后归属于公司股东的净利润19,006.49万元,同比分别增长27.07%、32.73%和31.33%。估值水平显著提升。

2023年第一季度公司主要经营业绩预计情况如下:

②基本面:

公司是一家主要从事高分子新材料特种单体及专用助剂的研发、生产和销售的高新技术企业,致力于为下游高分子新材料的产品制造、性能改善、功能增强提供支撑。

公司高分子新材料特种单体包括二乙烯苯、α-甲基苯乙烯和甲基苯乙烯等,主要用于离子交换树脂、改性丙烯酸树脂涂料、高温改性ABS树脂、高品质合成香精、改性绝缘浸渍漆、环保涂料及特种橡胶等领域;高分子新材料专用助剂包括亚磷酸三苯酯系列、亚磷酸三苯酯衍生物系列、无酚亚磷酸酯系列,主要用于聚氯乙烯(PVC)塑料改性、聚氨酯热塑性弹性体(TPU)、SBS热塑性弹性体等领域。

自成立以来,公司始终专注于精细化工行业的深耕,经过多年发展,已构建了成熟高效的研发、生产、销售体系,产品销往中国大陆、韩国、印度、美国、欧洲、中东、非洲等国家和地区,并与中国石油、纳微科技、蓝晓科技、苏青集团、恒逸石化、荣盛石化、德国熊牌、美国杜邦、漂莱特集团等国内外知名企业或其子公司建立了良好的合作关系。

③看募投:

按本次发行价格25.98元/股和4,814.00万股的新股发行数量计算,若本次发行成功,预计发行人募集资金总额125,067.72万元,扣除约11,844.91万元(不含税)的发行费用后,预计募集资金净额113,222.81万元。募集资金投资项目如下:

本次募集资金投资项目全部围绕公司主营业务进行,是公司核心技术的进一步应用,将增强公司在高分子新材料特种单体和专用助剂领域的竞争优势和市场地位,完善公司产品结构、提升产能,满足客户对产品的需求。

综上,公司所处行业景气度尚可,估值高于行业低于可比公司,在业绩驱动下显著提升,募投成长空间尚可,破发概率较低。

结论:今日稳健投资者可参与常青科技,激进投资者可参与海森药业。 小沙弥今日参与常青科技、海森药业申购 。投资路上一路相伴,欢迎持续关注。