(温馨提示:文末有*载下**方式)

1. 追溯历史:技术升级是增效降本的根本动力,组件技术方兴未艾

光伏组件往个性化发展是重要方向之一,现阶段提效降本是关键。展望未来,达到平价之后的户用市场,组件作为光伏发电的重要载体,我们认为光伏组件可以理解为一种具有消费属性的产品,追求个性化需求是重要发展方向之一,结合2019 年snec 展会上的见闻,我们看到部分基于户用光伏专门设计的叠加瓦片形式的组件,可以看出个性化需求存在的客观性。平价前夕,我们认为追求经济性仍是当前最根本的需求,提效降本仍是当前光伏发电最关键动力。

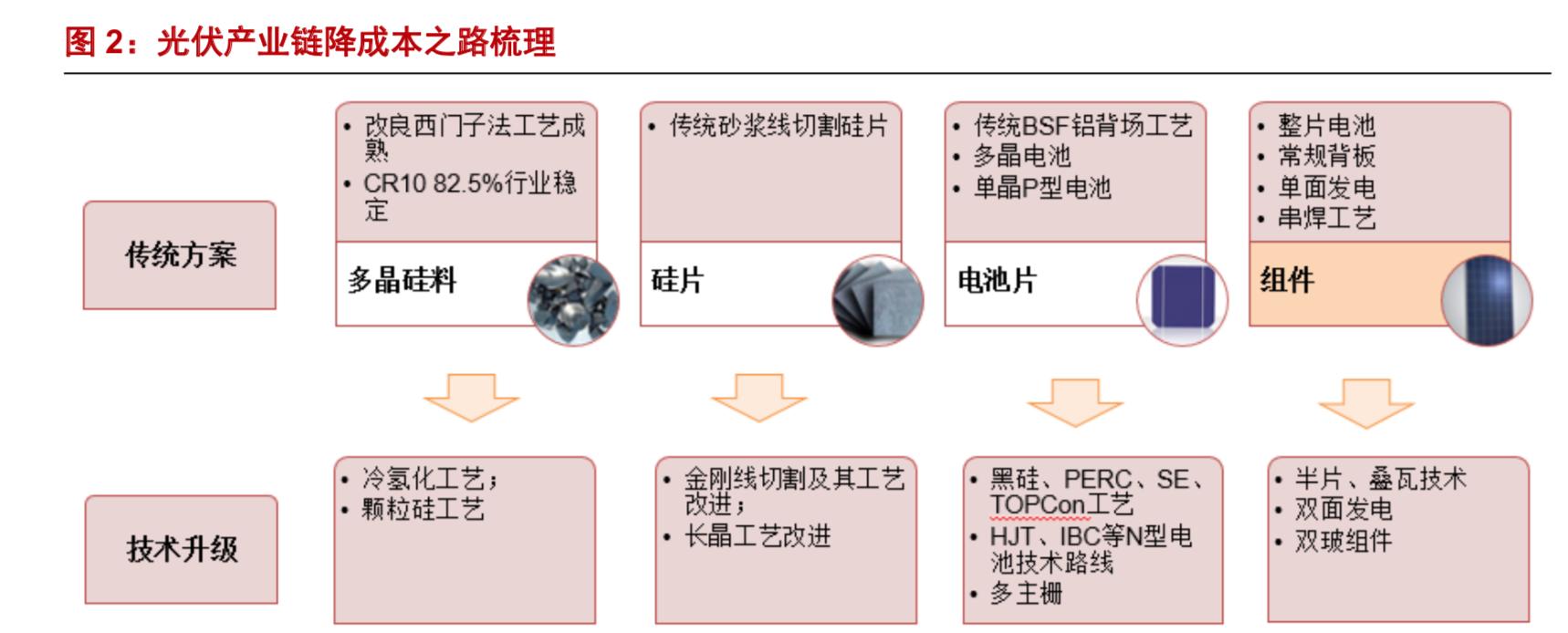

回溯历史,光伏产业化技术发展迅速,硅料、硅片、电池片环节技术更新不断。具体来看,1)多晶硅料环节,冷氢化技术是把多晶硅生产过程中的副产物四氯化硅(SiCl4)转化为三氯氢硅(SiHCl3)的技术,其电耗包括物料供应、氢化反应系统、冷凝分离系统和精馏系统的电力消耗,即通过循环利用副产品制造生产原料,大幅降低工艺能耗及成本; 各企业在物料供应环节使用不同的加热方式,如电加热、蒸汽加热、天然气加热等,因此各企业冷氢化电耗存在差异。2018 年,行业冷氢化平均电耗在5.7kWh/kg-si 左右,同比下降27%,到2025 冷氢化技术年有望下降至4.8kWh/kg- si 以下。2)硅片环节,金刚线替代砂浆线降低单片成本,长晶设备迭代以及RCZ 技术的成本降低单位长晶成本;中国光伏行业协会最新统计数据显示,2018 年单晶炉单炉投料量为950kg,较2017 年的530kg 提升80%,较早期200- 300kg 投料量提升3-4 倍,未来随着热场的增大以及连续拉棒技术的提升等催化因素,投料量将逐年增大,预计到2020 年可达到1100kg;另外得益于机器的改进,单炉出棒数也由1 根增加至3-5 根。设备的改进降低单晶长晶成本,为单晶的发展带来机会。3)电池片环节,PERC 技术降低光电损失,多主栅技术提升电池片有效发电面积,降低银浆成本;PERC、SE、topcon、HJT 等高效电池工艺逐步推进。

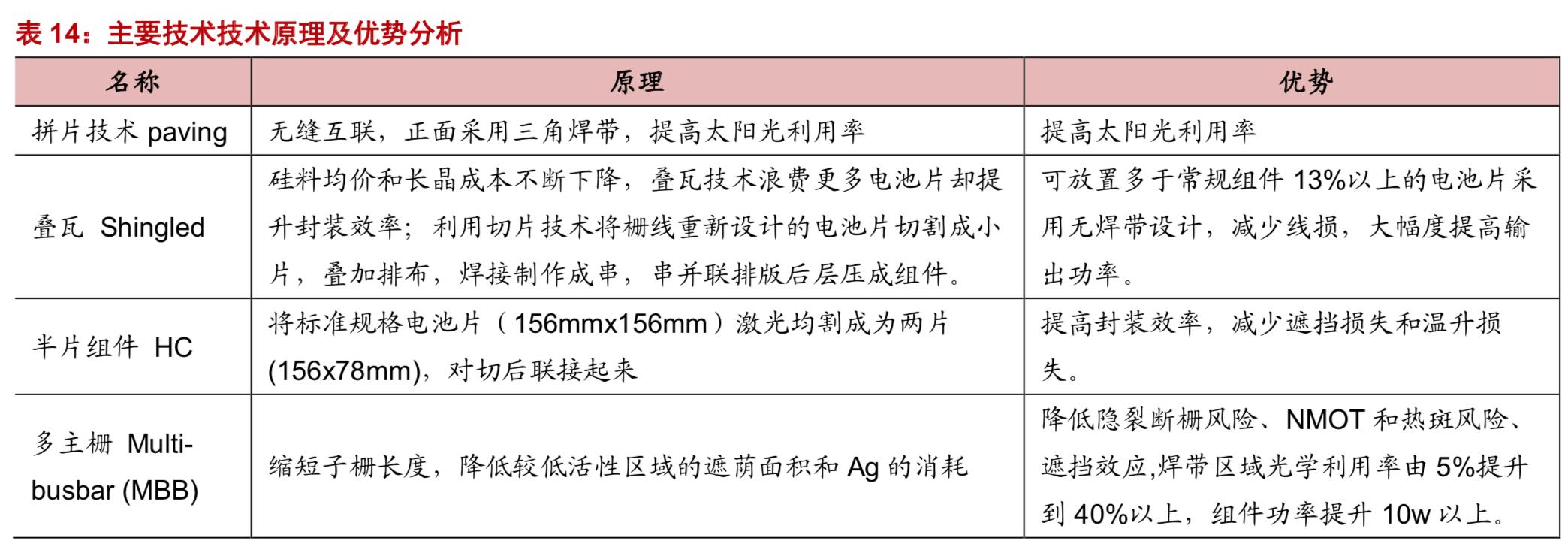

新技术降本提效,组件环节技术更新方兴未艾。光伏产业的技术革新正处于前所未有的高速发展阶段。此前,硅料、硅片、电池片环节均已经历较多的技术升级。从目前来看,半片、多组栅技术因减少遮挡损失等优势逐步成为主流;而随着电池片价格的大幅下降,组件技术日趋多元化,无缝焊接技术、拼片技术、叠瓦等基于提高单位面积电池片面积的技术应运而生。另外从本次SNEC 展会来看,高功率组件统计数据显示,很多采用半片、MBB、叠瓦、拼片等技术,或者多种技术叠加提升组件瓦数,如南京日托以MWT 搭配半片来达到420W,阿特斯等采用多主栅加半片组合技术,中来采用多组栅、半片搭配拼片技术达到460W 组件功率。

2.立足现在:半片、多主栅不断普及,叠瓦、拼片蓄势待发

2.1.半片技术进入成熟推广期,“半片+”时代来临

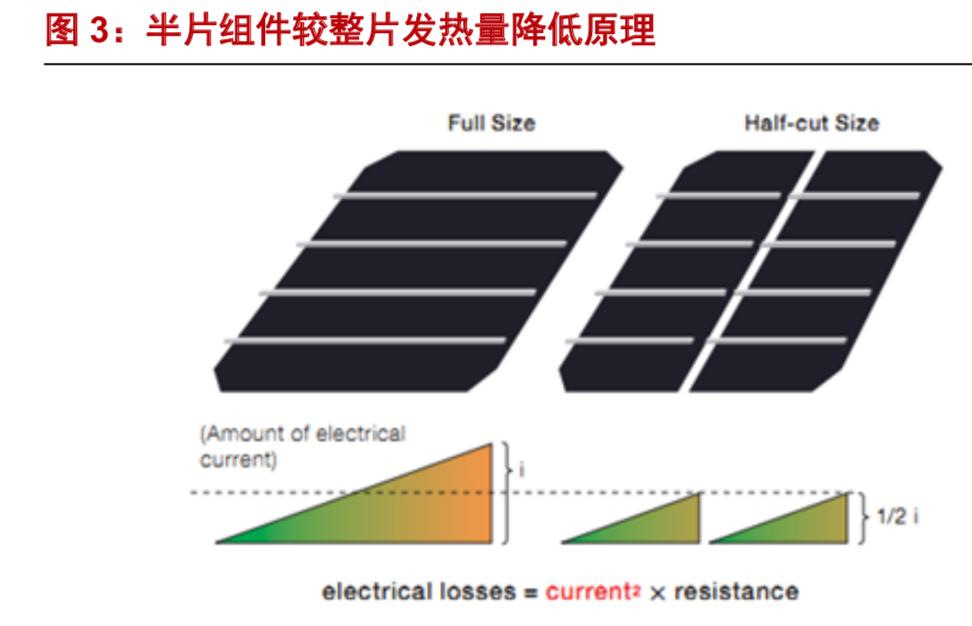

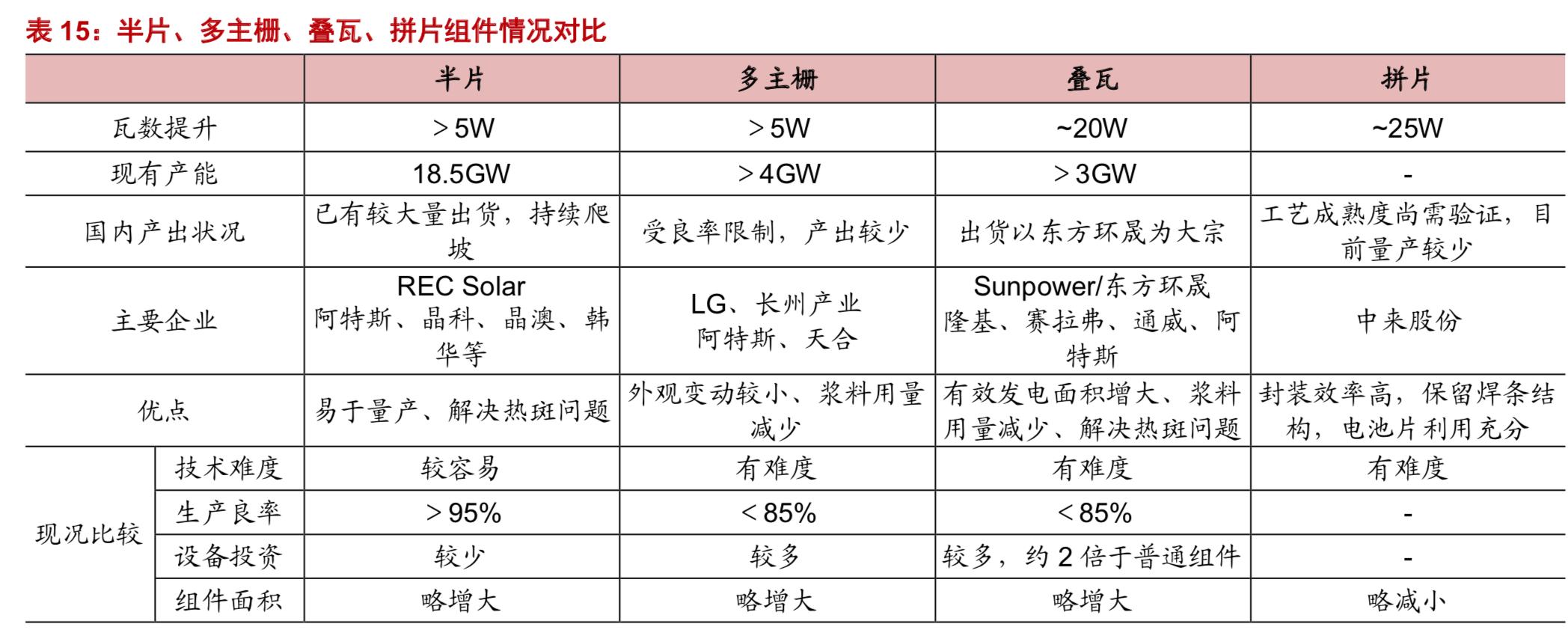

半片电池技术使用激光切割的方法,沿垂直于电池主栅线的方向,将标准规格的电池片切为相等的两个半片,进而将半片电池进行连接的技术方案。常规光伏电池片产生的电流在8.5-9.5A 之间,而半片电池的电流为整片的一半,约为4.25-4.75A,因此在工作过程中,半片电池的发热量仅为全片的1/4(Ploss=1/4*I2R),从而能够减少因组件工作温度升高带来的发电量损失。根据对户外半片组件实际发电量的监控,其发电功率较常规组件能够提升3-4%,以60 片组件为例约提升发电功率5-10W。

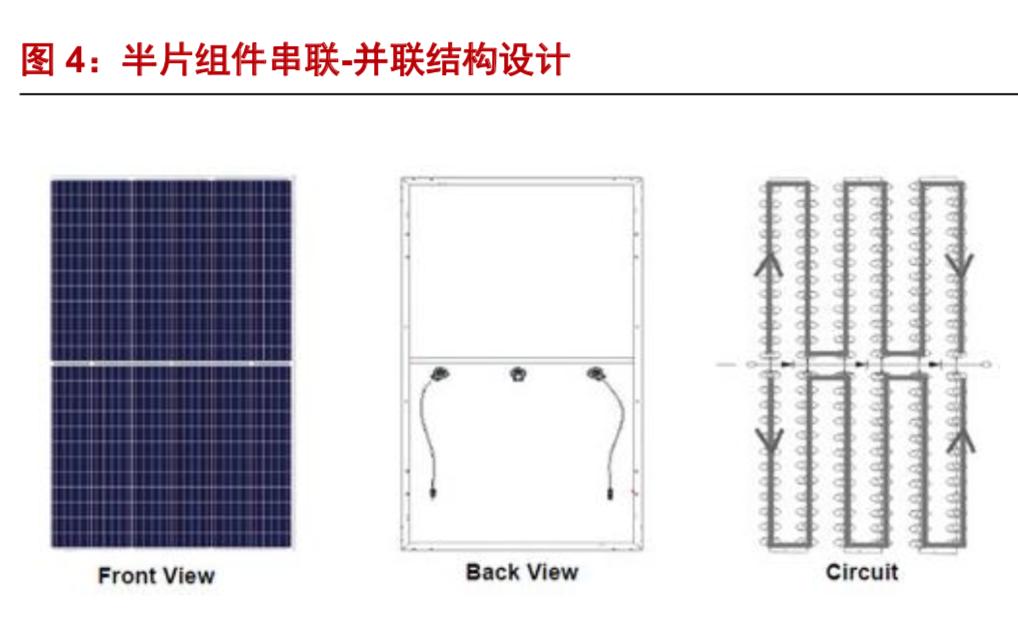

常规组件通常采用串联结构,半片电池由于切片后电压不变、电流减半,如采用常规串联结构设计,组件电压将是常规组件的2 倍,从而增加系统成本和运行安全风险。因此,为保证与常规组件整体输出的电压电流一致,半片组件一般会采用先串联、后并联的结构设计。

基于上述技术方案,半片组件在封装效率、降低发热量,减少温升损失、减少遮挡损失、降低热斑效应危害等方面的性能较常规组件更优。

光伏4.0 时代,半片成为标配,“半片+”时代来临。根据SNEC 展会组件产品来看,阿特斯、东方日升、晶科、晶澳、隆基等主流厂商推出的产品大多数都有半片技术产品,半片已经成为标配,同时为丰富产品类型,半片叠加MBB、拼片等技术也成为主流,例如韩华、阿特斯、东方日升、正泰等均有MBB+HC 产品面世,同时韩华、晶澳、晶科等企业通过MBB+HC+拼片三层技术叠加生产高效组件。

半片市占率持续提升,2025 年有望超过全面组件。统计数据显示,目前组件市场仍以全片为主,由于半片或更小片的电池片组件功率封装损失更小,另根据调研了解,每GW 组件改半片成本1000 万左右,投资成本相对较少,以隆基为代表的企业组件产线已陆续改为半片产线,未来半片及更小尺寸电池片应用市场份额将大幅上升,根据《中国光伏产业发展路线图(2018)》预测,预计2019 年国内组件出货量中,半片组件的市占率将提升至约16.7%,到2025 年,半片电池组件市占率将达到42.5%,首次超过全片比例。根据目前了解的信息来看,半片组件进度有可能加快,超过全片有望提前到来。

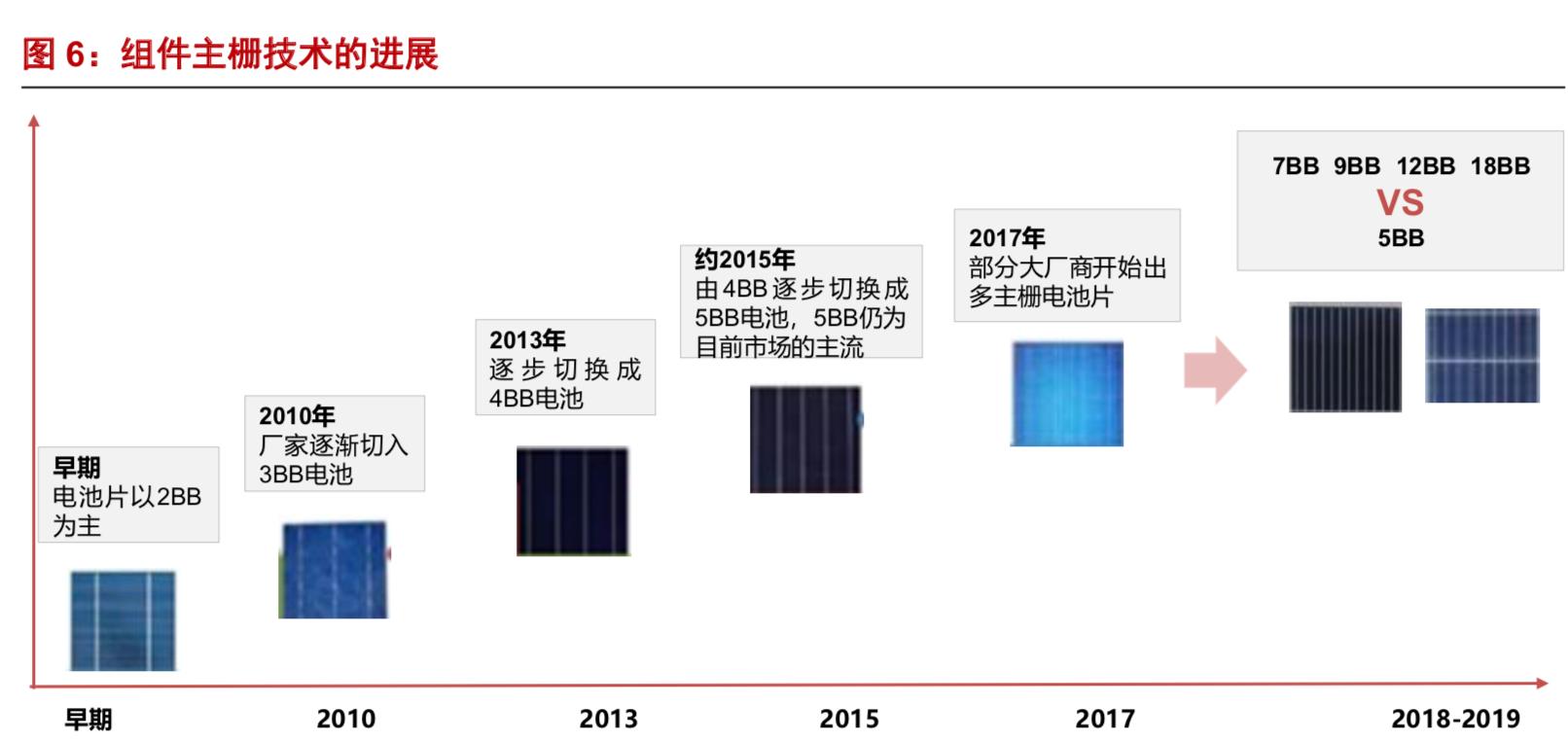

2.2.多主栅(MBB)发展受阻,有待进一步验证

在不影响电池遮光面积及串联工艺的前提下,提高主栅数目有利于减少电池功率损失,提高电池应力分布的均匀性以降低碎片率,提高导电性,同时降低银浆使用量。早先的光伏组件以二主栅(2BB)为主,后随技术不断发展,组件的主栅数逐步增加,至2015 年组件市场已发展至以五主栅(5BB)为主,目前市场主流产品仍为5BB 组件。下一阶段,MBB 技术和5BB 技术谁将成为主流有待时间和技术验证。

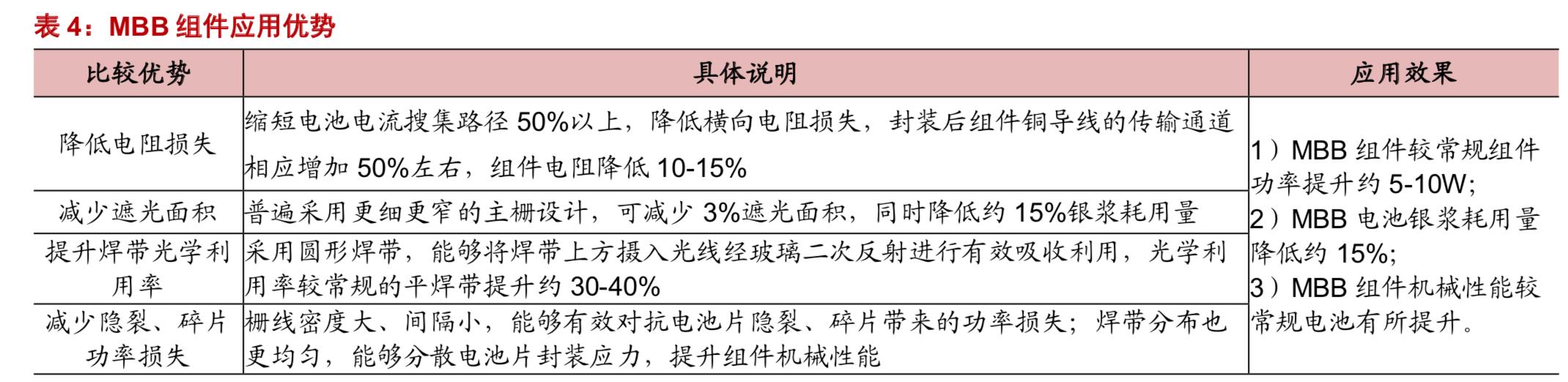

理论上分析,MBB 主要通过降低电阻损失、减少遮光面积、提升焊带光学利用率、减少隐裂、碎片功率损失等方面提升效率。根据各家企业发布的数据,MBB 组件的输出功率较常规组件提升5-10W 左右、电池银浆耗用量降低约15%。

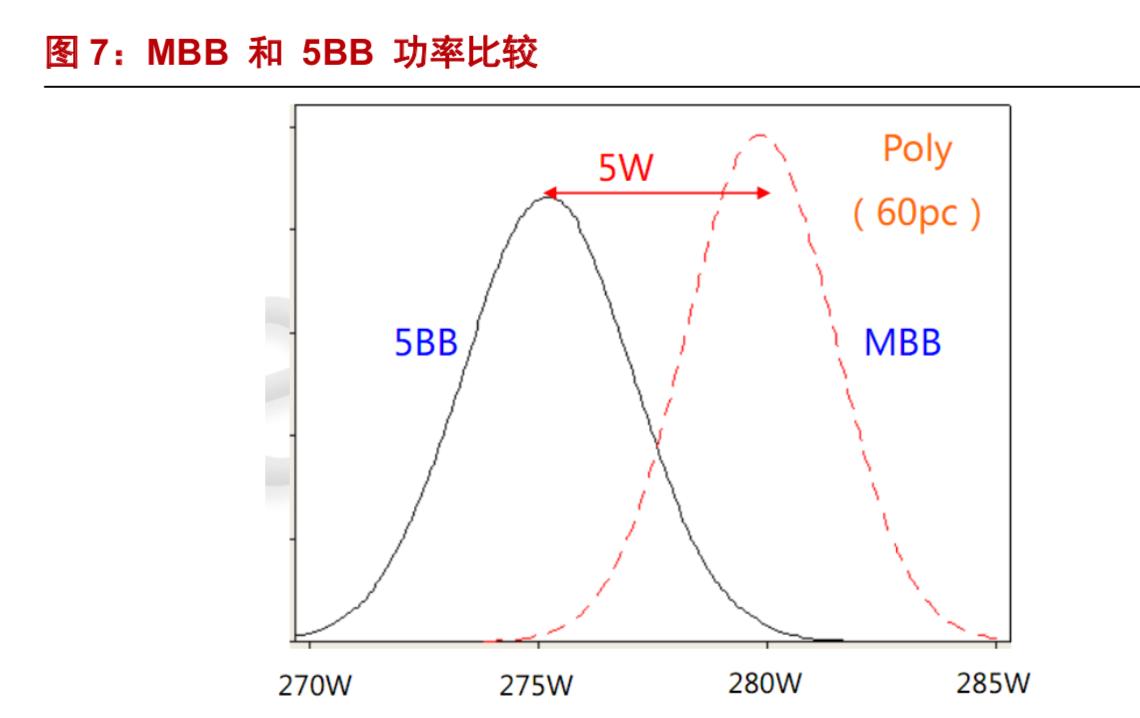

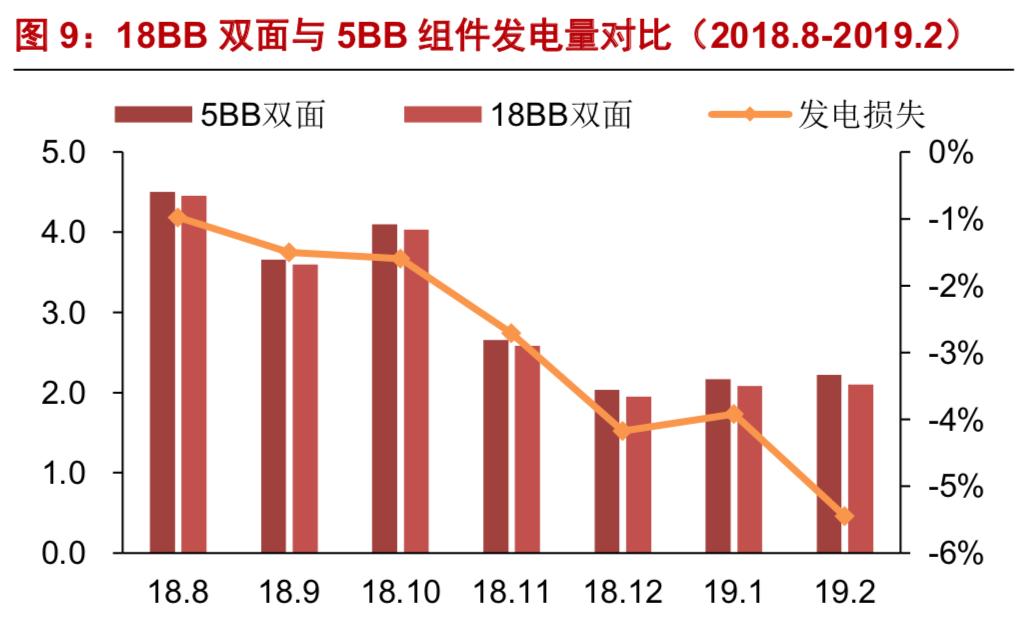

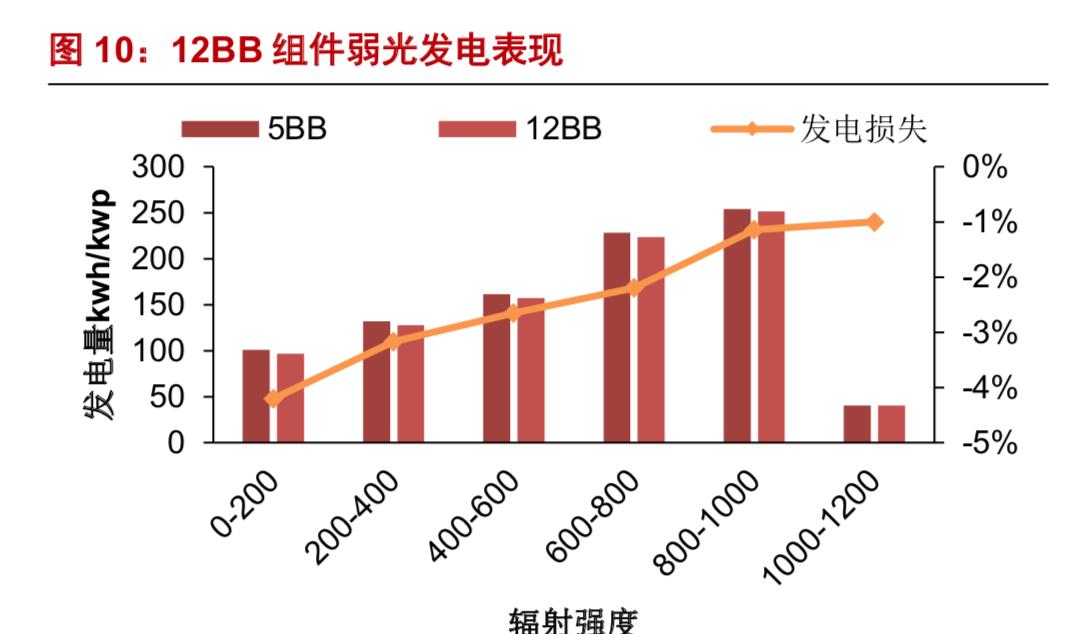

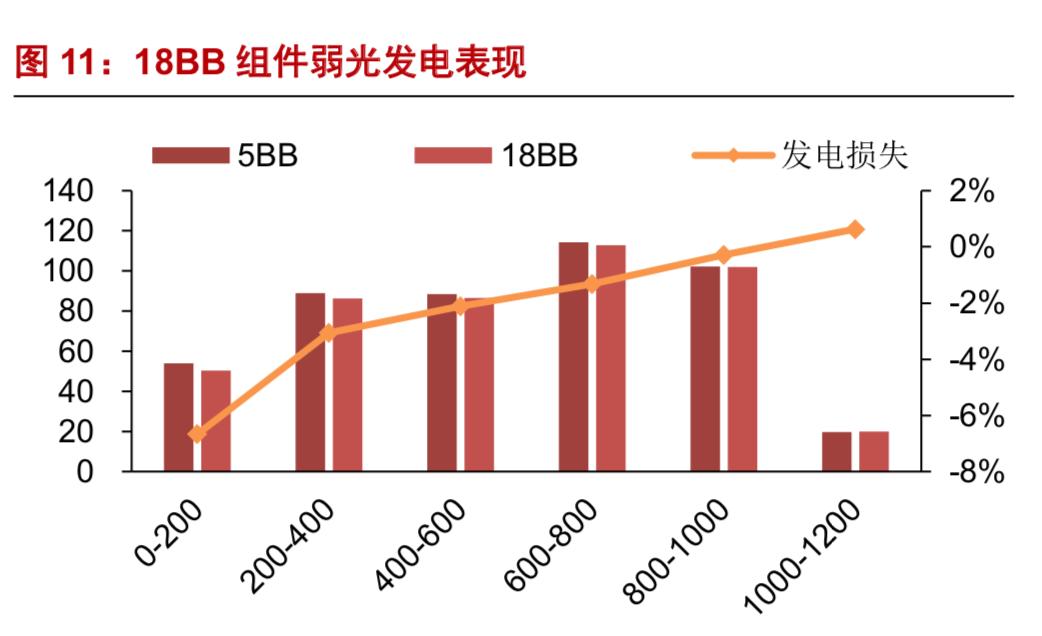

根据最新的实证数据来看,多组栅因弱光性等因素发电量低于5BB。根据光伏们发布的实证数据分析,由于多主栅组件低串阻导致的弱光性能差,不管是12BB 组件,或是18BB 组件,辐照强度越低,其发电表现越差。另外加上IAM (Incidene angle modifier)性能有所下降,其在户外实证中表现出低辐照性能的明显下降,辐照越低相对于5BB 组件的发电表现越差,从测试结果看多主栅组件平均发电量比5BB 组件会有2%左右的下降。

MBB能否取代5BB 有待进一步验证。根据我们的粗略统计,目前MBB 产能合计大约不到3GW,距离大规模量产还有待进一步扩产。另外,如上文所述,从电站端的角度来看,多主栅技术在组件功率上的增益无法在组件的发电量上得到体现,MBB 技术的大规模量产可能受到阻碍。考虑到MBB 可以通过降低电阻损失、减少遮光面积、提升焊带光学利用率、减少隐裂、碎片功率损失等方面提升效率,其优势明显,我们认为未来MBB 的研究不会停止,关于MBB 产品弱光性弱点有待继续投入研发进一步克服。

2.3.多家企业布局叠瓦,量产条件初步成熟,专利技术是关键

常规组件采用金属焊带连接电池片,焊带会对电池片产生光学遮挡,且电池片之间通常留有2-3mm 的连接间隙,组件发电效率较低。叠瓦组件技术则与此不同,其工艺为将常规电池片切为4-5 小片,通过专用导电胶将相邻小片粘连以实现串接,如此可以消除电池片之间的间隙以及焊带遮挡,提高光伏组件的封装效率。

据光伏材料与技术国家重点实验室数据,叠瓦组件较常规组件效率能够提升约1.86%,提升主要来自于以下几个方面:1)降低电池片空隙面积,能够提升组件效率约1.09%;2)消除焊带光学遮挡,能够提升组件效率约0.28%; 3)减少焊带热功率损失,能够提升组件效率约0.37%。

除发电效率增加外,叠瓦组件还具有以下几方面优势:1)消除焊带的设计,可以减少金属受腐蚀导致效率衰减、可靠性降低的情况,增加全生命周期内组件发电量。2)叠瓦组件采用的导电胶连接为柔性连接,能够降低焊带刚性连接下热胀冷缩导致的电池片、焊带隐裂,从而提升组件的使用寿命和稳定性。以东方环晟叠瓦组件为例,其使用寿命可达30 年,高于常规组件5 年。基于此优势,叠瓦组件所采用硅片的厚度能够进一步降低20-40%,降低组件材料成本。3)传统组件的电池片电路设计以全串联为主,叠瓦组件多采用并联设计,在遇到阴影遮挡或热斑情况时,组串功率损失更低,发电量更高。

叠瓦组件的核心工艺主要在于电池片的切割、上胶与叠连,其中包括3 道工序:

1) 划片&裂片:一般采用激光划片机切割电池片,切割深度约为2/3,上胶工序之后再进行裂片;

2) 上胶:主要有点胶、喷胶、印刷3 种上胶方式,其中印刷导电胶工艺比较适合量产,工艺设备为丝网印刷机,国内厂家中采用印刷导电胶工艺的代表包括东方环晟等;

3) 叠片:通过叠片焊接机将电池片小片沿导电胶叠放,同时进行高温固化,是叠瓦工艺的主要工序。除上述叠瓦核心工序以外,后道工序主要为汇流条焊接、层压等,与常规光伏组件基本一致。

据估计,1GW 常规组件的设备投资金额约为8,000-10,000 万元,叠瓦组件产线设备的单位投资金额目前还较高,1GW 投资金额约为18,000 万元,其中激光划片机、丝网印刷机、叠片焊接机3 项核心工序设备分别占到2,000 万元、2,000 万元、6,000 万元,3 项合计占总投资金额比重的约56%。单项设备中叠片焊接机占投资比重最高,约33%。下一阶段,叠片焊接机等叠瓦核心设备有望进一步优化升级,单位投资有望降至当前水平的60%,1GW 叠瓦组件产线的设备投资金额有望降至约13,000-14,000 万元。

在2018 年SNEC 国际光伏展会上,多家国内光伏厂商展出了叠瓦组件产品,其中东方环晟、赛拉弗、通威等已具备量产规模。从展品型号配置可以看到,叠瓦组件技术跟不同类型电池片均可兼容,其中包括:单晶PERC、多晶黑硅、常规单晶、N-PERT 及HJT/HDT 等,展出叠瓦组件较常规组件发电功率均有显著提升。

从全球范围来看,叠瓦组件专利的主要持有企业为SunPower、Solaria 和伟创力。SunPower 的专利最为全面,从电路、排版到外观设计各个环节都拥有专利,采用竖版排布、印刷导电胶的技术方案,在设计上较为优化;Solaria 也具有较为完善的叠瓦专利体系,采用横版布局、导电胶点胶工艺,其专利曾于2015 年授权给美国知名组件制造商SolarEdison,生产的组件叠瓦组件产品系列为ZERO WHITE SPACE;伟创力(Flex International Ltd)为全球知名代工企业,也是叠瓦组件专利的持有者之一。据索比光伏网报道,目前SunPower、Solaria 系的关于叠瓦排布、外观、联结方式等专利尚未到期,已到期失效的是日本信越的叠瓦设计专利,因此对于市面上的叠瓦组件企业来说,上叠瓦产能需要避开上述三家的专利技术。

2015 年7 月23 日,中环股份公告与Sunpower、东方电气及宜兴创业园合资设立东方环晟生产光伏组件;另据中环股份2018 年11 月30 日公告,公司子公司东方环晟为SunPower 在国内唯一的专利合作厂商,因此东方环晟为国内SunPower 系叠瓦技术的代表企业,具有较完善的专利体系和较优化的叠瓦设计方案。

Solaria曾于2015 年将部分叠瓦专利授权给SunEdison,这部分专利随2017 年4 月3 日保利协鑫能源成功并购SunEdison 而进入协鑫系;另一方面,Solaria 曾于2017 年SNEC 光伏展期间与协鑫集成、赛拉弗在叠瓦组件专利方面产生摩擦并达成和解,协鑫集成与赛拉弗由此获得Solaria 授权。因此协鑫集成、赛拉弗为国内Solaria 系叠瓦技术的代表企业,协鑫集成目前已获得Solaria 在欧洲市场和澳洲市场的授权,有望成为国内第一个全球化叠瓦组件企业。

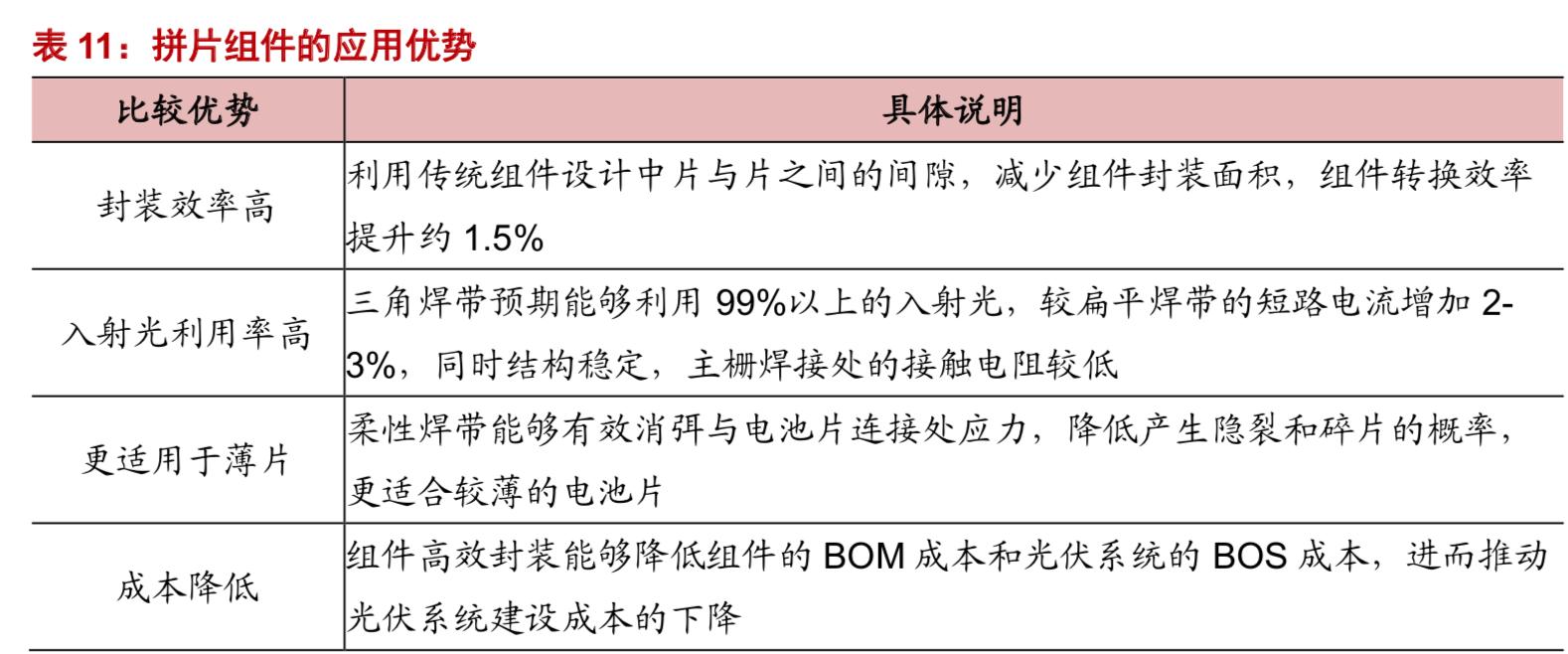

2.4.拼片技术显著提升组件封装效率

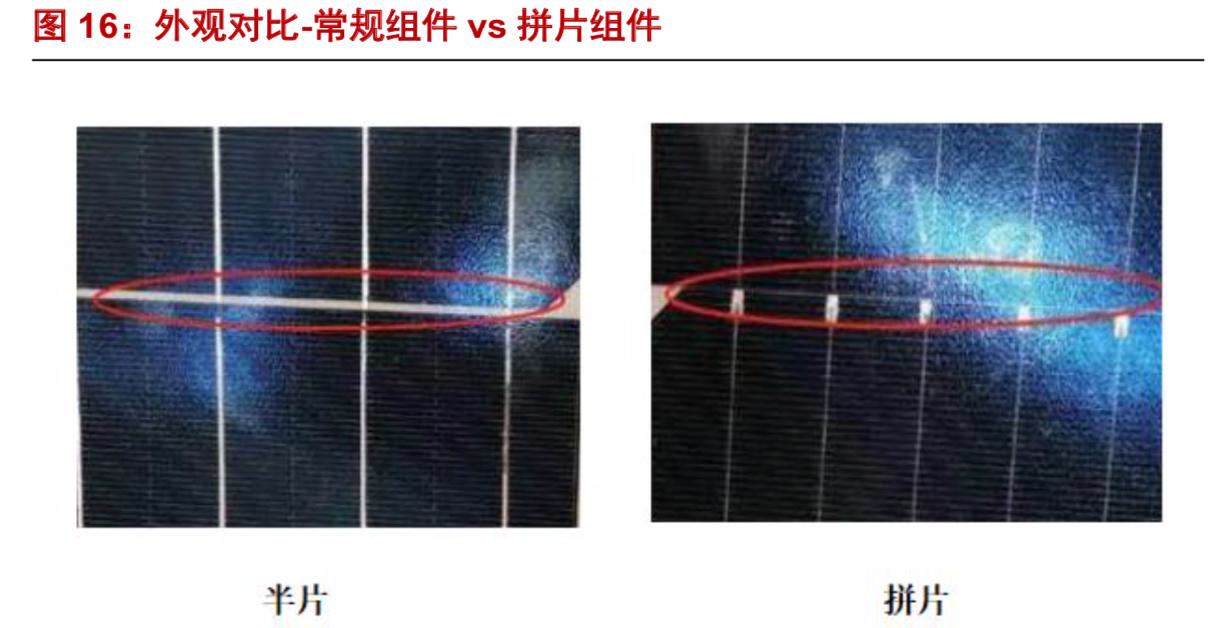

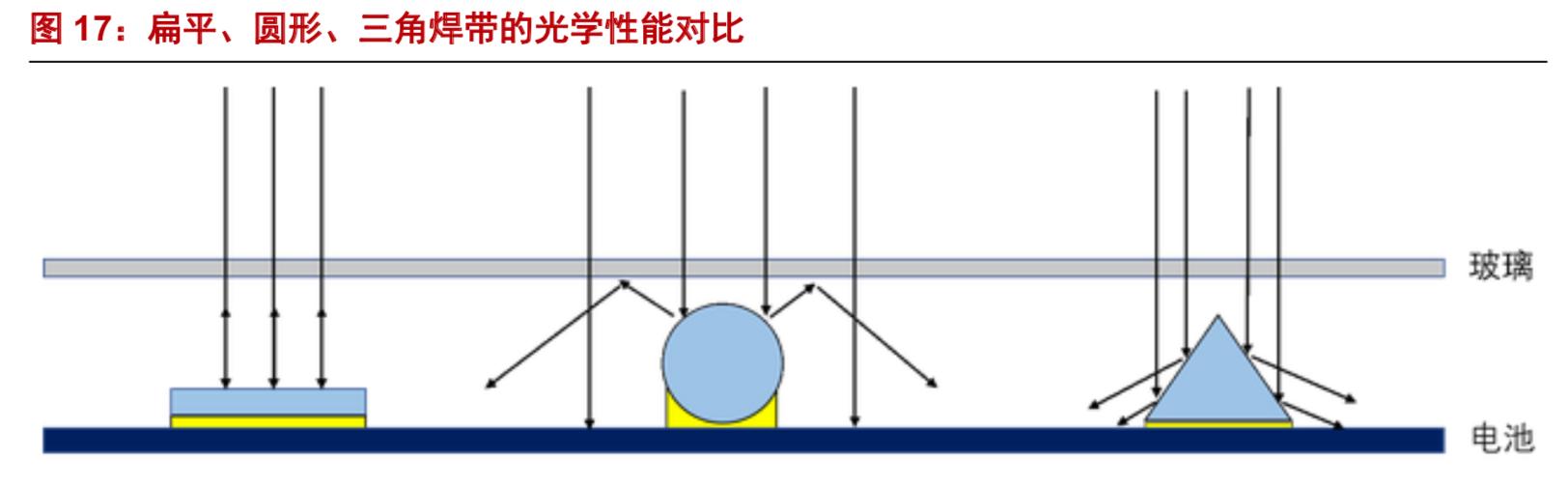

拼片技术指在组件封装时将电池片进行无缝拼接,通过减少电池片间距,提升组件封装效率的技术。拼片组件采用独有的“三角焊带+柔性扁焊带”设计,在电池片的正面采用光线利用率较高的三角焊带、背面采用柔性扁平焊带,两种焊带通过柔性无缝互联技术实现电池片的无缝拼接。

在当前所采用的光伏组件焊带连接方式中,扁平焊带连接稳定、电阻率低,是目前量产规模最大、应用最为成熟的焊带技术;圆形焊带主要应用于多主栅技术,由于扁平焊带上方的射入光基本被反射损失掉,圆形焊带上方的射入光则能够经过玻璃二次反射被电池片吸收利用,焊带区域的光学利用率较扁平焊带提升约30-40%;三角焊带可以利用几乎所有的垂直射入光和斜射光,同时三角形态牢固稳定,继承了扁平焊带连接稳固和接触电阻低的优点,并弥补了扁平焊带对射入光利用率低的缺点,预期对入射光的利用率可达99%以上,短路电流增加2-3%。

基于三角焊带技术的拼片技术方案,其优势包括封装效率高、入射光利用率高、适用于较薄的电池片等优势,对于降低系统成本具有一定的作用。从各家拼片组件案例来看,拼片叠加半片、MBB 成为当前主流。

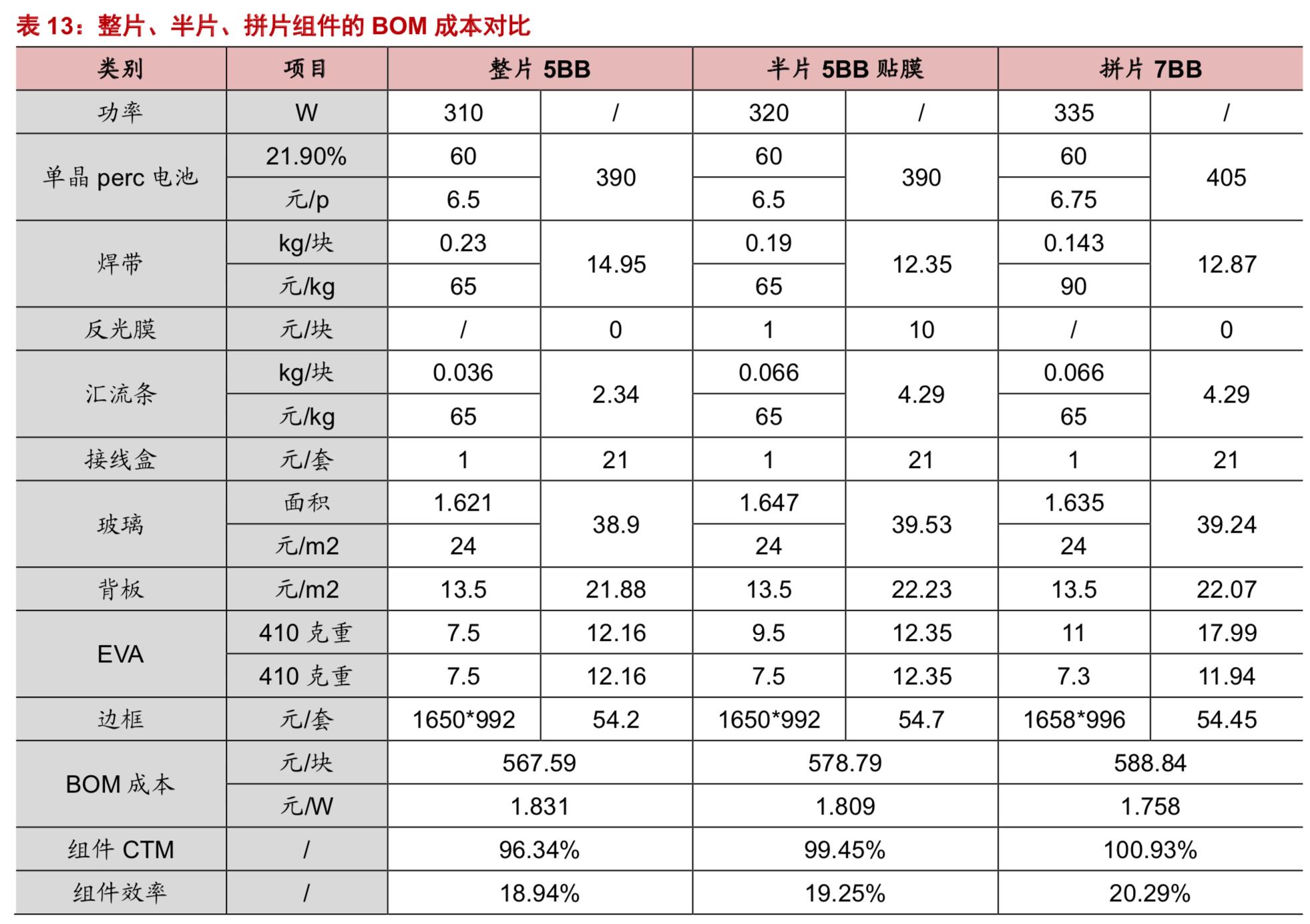

据瞩日科技在2019 年SNEC 展期间公布的数据,以21.90%效率的单晶PERC 电池片为例,5BB 整片组件功率为310W,BOM 成本约为567.59 元/块,折算单位BOM 成本约为1.831 元/W;以此为基准,5BB 半片贴膜组件功率为320W,BOM 成本约为578.79 元/块,折算单位BOM 成本可降低至1.809 元/W;拼片组件一般叠加半片技术,如采用7BB 拼片方案,功率335W,BOM 成本588.84 元/块,折算单位BOM 成本可进一步降低至1.758 元/W。基于上述数据分析,拼片技术通过提升组件封装效率,有望进一步降低组件BOM 成本。

3.展望未来:谁能破茧成蝶?

我们将半片、多主栅、叠瓦、拼片的技术性能效益和成熟度进行横向对比,其中叠瓦的组件形态较其他技术路线差异较大,拼片技术则多集成半片和多主栅技术,性能收益可看作多项技术的叠加。

从性能收益的角度来看,半片、多主栅技术较常规技术方案改动较小,组件功率、衰减、寿命等方面的提升有限。叠瓦、拼片则性能提升较多,目前叠瓦量产规模相对较大,功率提升稍逊拼片。叠瓦组件消除了焊带、主栅设计,较现有光伏组件封装技术改动较大,其技术方案在功率提升、降低成本以及增加全生命周期发电量方面均能产生较显著的性能提升,较现有技术方案优势潜力显著。

从技术方案成熟度的角度来看,半片技术由于技术难度较低,目前已形成较大产能规模,同时生产良率已达95% 的较高水平。多主栅技术对细栅线精度要求较高,存在一定技术难度,目前生产良率在90-95%之间,部分厂家已形成产能。叠瓦技术目前尚处于量产的初步阶段,技术难度较高且专利纠纷尚存,目前生产良率约85%。拼片技术则尚未形成GW 级的规模化量产,其工艺成熟度尚待验证。综合看来,叠瓦和平片虽然目前技术成熟度较低,但由于其在效率、成本、寿命、可靠性等方面的优势潜力较大,国内光伏厂商均对此积极布局。

我们认为,所有新技术均围绕提效降本为最终方向,未来,哪种组件技术有望破茧成蝶,有待市场验证。回到最终目标,提效降本是当前光伏发电最关键动力,其中工艺成熟、规模化生产是降本最主要方式之一。

……

温馨提示:如需原文档,请登陆未来智库www.vzkoo.com,搜索*载下**。

(报告来源:浙商证券;分析师:王鹏)