何为影子银行?

一、定义

1、按照金融稳定理事会的定义,影子银行是指游离于银行监管体系之外、可能引发系统性风险和监管套利等问题的信用中介体系(包括各类相关机构和业务活动)。影子银行引发系统性风险的因素主要包括四个方面:期限错配、流动性转换、信用转换和高杠杆。

2、影子银行系统(The Shadow Banking System)的概念由美国太平洋投资管理公司执行董事麦卡利首次提出并被广泛采用,又称为平行银行系统(The Parallel Banking System),它包括投资银行、对冲基金、货币市场基金、债券、保险公司、结构性投资工具(SIV)等非银行金融机构。“影子银行”的概念诞生于2007年的美联储年度会议。

3、在中国,“影子银行”的概念至今没有一个明确的界定。“只要涉及借贷关系和银行表外业务都属于‘影子银行’。”中国社科院金融研究所发展室主任易宪容给出如此定义。

二、影子银行外延

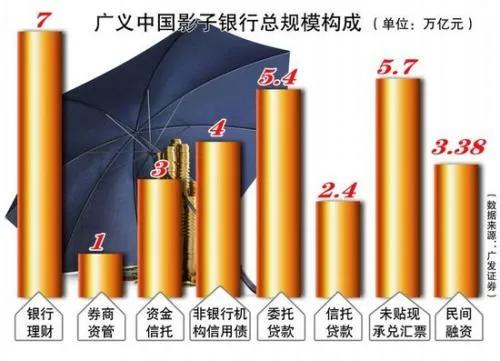

中国的“影子银行”包含两部分,一部分主要包括银行业内不受监管的证券化活动,以银信合作为主要代表,还包括委托*款贷**、小额*款贷**公司、担保公司、信托公司、财务公司和金融租赁公司等进行的“储蓄转投资”业务;另一部分为不受监管的民间金融,主要包括地下钱庄、民间借贷、典当行等。

三、影子银行特征

影子银行”有几个基本特征:第一,资金来源受市场流动性影响较大;第二,由于其负债不是存款,不受针对存款货币机构的严格监管;第三,由于其受监管较少,杠杆率较高。说白了,它具有和商业银行类似的融资*款贷**中介功能,却游离于货币当局的传统货币政策监管之外。

在中国的市场现实中,影子银行主要涵盖了两块:一块是商业银行销售得如火如荼的理财产品,以及各类非银行金融机构销售的类信贷类产品,比如信托公司销售的信托产品,另一块则是以民间高利贷为代表的民间金融体系