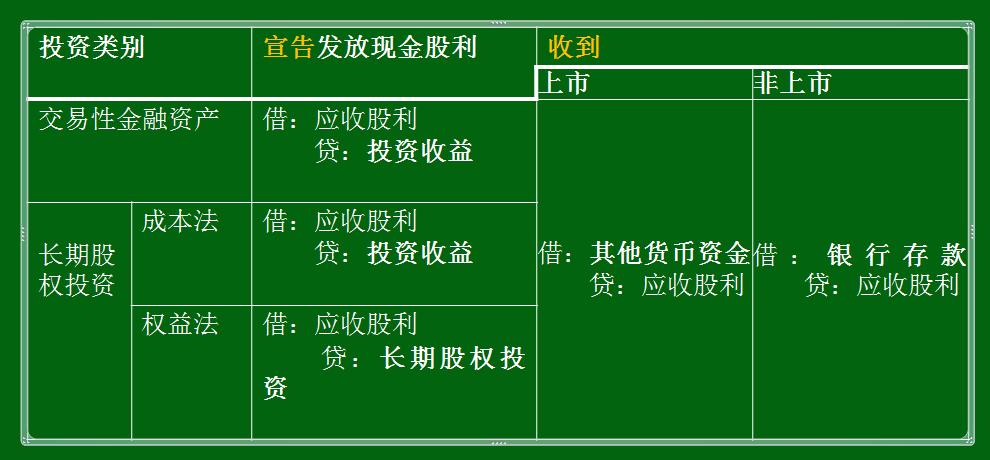

(一)应收股利:

1、设置“应收股利”科目,借增贷减

2、应收股利的账务处理

应收股利是指企业应收取被投资企业的 现金股利 和分配的利润

投资收益是损益类账户,其贷方表示投资的收益即增加,借方表示投资的损失即减少,期末,应将本科目余额转入“本年利润”科目,本科目结转后应无余额

(二)其他应收款

(一)设置“其他应收款”科目

(二)其他应收款的内容,账务处理

1.应收的各种赔款、罚款、违约金;

借:其他应收款

贷:营业外收入

2.应收的出租包装物租金;

借:其他应收款

贷:其他业务收入

3.应向职工收取的各种垫付款项;

垫付时:

借:其他应收款

贷:库存现金或银行存款

扣款时:

借:应付职工薪酬

贷:其他应收款

4.存出保证金,如租入包装物支付的押金;

借:其他应收款

贷:银行存款

5.拨付给企业各内部单位的备用金;

拨付时:

借:其他应收款

贷:银行存款

报销时:

借:管理费用等

贷:其他应收款