针对大消费「 食之行业 」,菁财资本将为您烹制每15天/期的资讯快餐,祝您用餐愉快。

01:餐饮投融资速递

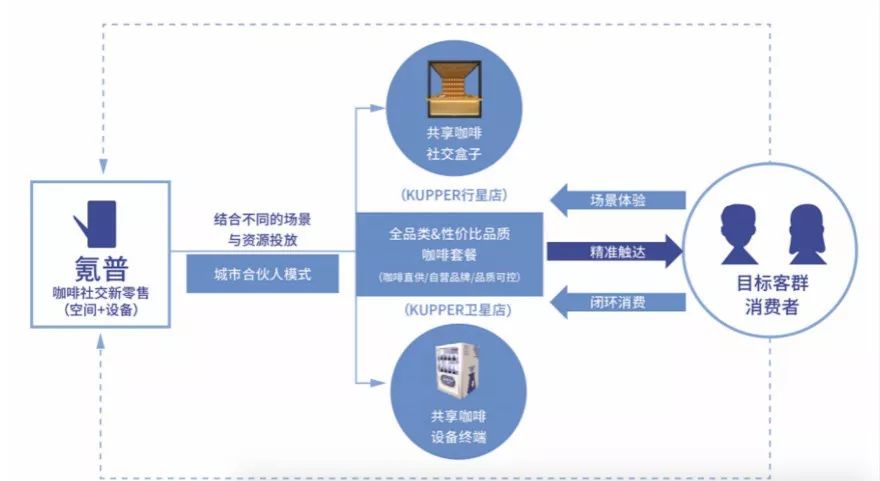

1、Kupper氪普完成种子轮融资,投资方为闪易科技

10月18日,共享咖啡社交新零售平台Kupper氪普,获得由闪易科技投资的种子轮融资,投资金额暂未透露。

Kupper氪普推出以咖啡空间+咖啡盒子+咖啡终端(魔豆)等为一体的综合解决方案,通过溯源品质咖啡、光交互技术以及基于会员制的社交玩法,和城市合伙人制的运营模式,迅速展开运营。

据介绍,Kupper氪普提供的不仅仅是一个无人化、智能化与模块化的咖啡空间运营空间,更是一个兼具体验性、私密性与复制性的咖啡社交空间品牌平台。

菁财简评:商业世界有一条常识:边缘创新,才是最危险的。说白了,就是不走寻常路,才有可能赢。但若想赢,这条路不单单要创新,背后更要有强大的商业逻辑支撑。

如今的咖啡市场,星巴克等咖啡门店在内的现磨咖啡市场只占15%-20%左右,速溶咖啡则依然占据着60%-70%的市场份额,即饮咖啡占10%,剩下的还有一些小众的咖啡消费方式。

咖啡社交这事,星巴克已经强势占领用户心智,至少在短期内不容易被颠覆。而对于咖啡日常消费和零售化而言,前有巨头雀巢,后有基于线上电商流量的三顿半,还有基于线下零售流量的瑞幸、全家,甚至还有各路跨界玩家,包括中石化、OYO、苏宁等等。

“咖啡空间+咖啡盒子+咖啡终端(魔豆)等为一体的综合解决方案”,看起来是个高逼格新意足的模式,但单就这一“口号”而言,容易让人理解起来费力。若想突出重围,还是要扎实的做好产品,提升效率。

此外,对于消费品而言,真正的护城河在于品牌势能,而不是技术意义上的绝对壁垒。星巴克的成功,在于一个个周期沉淀下来的品牌势能,和积累形成的差异化竞争优势,进而构筑了很高的竞争壁垒。

2、锅圈食汇宣布获得三全食品A+轮5000万投资

10月21日,食材供应链企业锅圈食汇,宣布获三全食品5000万人民币A+轮投资,不惑创投继续加磅跟投。两个月前,公司已完成来自不惑创投的4500万元A轮投资,累计A轮融资过亿元。

锅圈食汇成立于2017年,是专注于中国家庭的厨房食材供应链,两年内已在全国开出近2000家门店,累计服务超8000万家庭,预计春节前在全国将完成3500家门店的布局。

02:餐饮新闻动态

> 餐饮大数据与新风向

1、新《食品安全法实施条例》公布

为进一步细化和落实新修订的食品安全法,解决实践中仍存在的问题,修订后的《中华人民共和国食品安全法实施条例》,将从2019年12月1日起施行。

本次《条例》修订的重点在于:

(1)强化了食品安全监管,要求县级以上人民政府建立统一权威的监管体制

(2)完善了食品安全风险监测、食品安全标准等基础性制度,强化食品安全风险监测结果的运用,规范食品安全地方标准的制定,明确企业标准的备案范围

(3)进一步落实了生产经营者的食品安全主体责任,细化企业主要负责人的责任

(4)完善了食品安全违法行为的法律责任

2、《2019中国小吃产业餐饮大数据研究报告》

近日,辰智科技联合中国烹饪协会推出《2019中国小吃产业餐饮大数据研究报告》。报告显示,2018年中式快餐在餐饮整体门店中的占比超过40%,2019第二季度占比接近50%。

这表明在中国餐饮市场中,中式快餐已成最大的业态。而在中式快餐中,小吃的占比升高,2019年第二季度占比45%,是中式快餐的重要组成部分。

从整体小吃餐厅网点来看,广东、江苏、河南及山东的网点数分布较多,门店均超过10万家。从发展趋势来看,小吃开始向西部扩展。

根据地域和主要食材等特征,2019现阶段地方特色小吃占据小吃产业近6成门店。从趋势来看,地方特色小吃地域优势明显,但全国发展受限,产品特征小吃发展呈上升趋势。

3、《中国轻食外卖消费报告》

近日,美团发布《中国轻食外卖消费报告》,数据显示,截至2019年9月,美团外卖轻食商家数量同比增长58%,轻食订单量同比增长98%。

目前,轻食消费主要集中在北上广深等一线、新一线城市,消费人群以年轻女性为主力,占比超过 70%。从产品看,鸡肉、牛肉、水产类(鱼肉、虾肉等)产品最受欢迎。

可见,外卖已是“轻食一族”的主要订餐方式之一,仅今年国庆节订单涨幅就高达128.8%,健康、养生、减肥等关键词正在成为外卖用户的重点消费需求。

4、中国烹饪协会发布:快餐八大品类及代表品牌

10月11日,中国烹饪协会发布了“让世界认知中国快餐符号——中国快餐八大品类及代表品牌”。执行副会长李亚光在会上,介绍了中国快餐品类划分的依据标准和推选方法,提出中国快餐业态以米面类为基础主食的首批中国快餐品类为:

千姿百态的“面条”、融入百姓生活的“包子”、极具中国饮食文化特征的“饺子”、飘香四溢的“馄饨”、味美丰润的“饼”、融合各地域中国菜的“米饭”、口感润滑的“粉”、讲究营养膳食的“粥”。

会上,米饭品类和合谷、真功夫、老娘舅;面条品类李先生;包子品类巴比馒头;馄饨品类吉祥馄饨;饺子品类喜家德;粥品类嘉和一品;粉品类三品王;饼品类麦多和等,共计90家代表品牌脱颖而出。

> 餐饮服务业:休闲餐饮

1、瑞幸致敬NASA,首推无人零售新模式

2019年适逢登月50周年,瑞幸趁势推出“致敬NASA”主题店。门店应用全自动咖啡机器人,首推无人零售新模式,基于Iot、云计算、机器人以及自动控制等新技术,实现全自动无人现磨咖啡售卖。

用户只要通过瑞幸咖啡APP或小程序下单,系统收到订单后,由机械臂完成自动落杯、制作咖啡、取杯操作,全程无需工作人员操作以及协助,且后台进行实时监控。

此外据悉,10月21日,瑞幸咖啡(中国)有限公司发生工商变更,新增经营范围包括图书、报刊零售、音像制品零售、电子出版物零售。

2、京东物流机器人奶茶馆开业

10月23日,京东机器人奶茶馆在前门大街开业,由京东物流自主提供技术支持,对奶茶、咖啡等饮品的取杯、调制、搅拌、封口、清洗等全流程,完全由机器人负责,并声称可以保障口味的标准化与流程的智能化。

菁财简评:过去两年,无人餐厅、智慧餐厅等概念还是行业的新名词,2018年开始多点开花,不少品牌纷纷推出无人智慧餐厅。确实面对如今人力、原材料、房租、能源的成本的高涨,智慧餐厅可以有效帮助商家降本提效。

而换个角度来看,餐饮是个有温度的行业,不仅在于有温度的菜肴,也在于贴心的服务。一方面,如今的无人餐厅技术有待进一步完善优化(海底捞此前推出的无人餐厅,机器人经常容易撞到客人);另一方面,如何将智慧餐饮合适且高效的普及进餐饮行业,我们依然需要拭目以待。

3、国民咖啡“意燃”即将登陆上海

据悉,中国民族品牌意燃咖啡全国首家旗舰店,预计在11月底正式登陆魔都。意燃咖啡以专门店来开拓咖啡市场的新消费场景,以“中国文化+时尚品味”的运营模式来填补中国国民咖啡的空白。

同时,意燃咖啡将聚焦自有品牌商品的开发与运营,拓宽多元品类发展的同时,将流量触角伸入更多体验场景。并计划将在未来三年,在全球开出3000家连锁店。

> 餐饮制造业:食品饮料

1、可口可乐与京东超市达成战略合作

可口可乐与京东超市举行2020战略合作备忘录签约仪式,双方将共同在大数据技术、渠道整合、新品开拓、营销创新、智能供应链等多领域展开深度合作,整合资源共同推动京东超市线上饮料品类高速发展。

京东集团副总裁、京东零售集团消费品事业部总裁冯轶表示,在未来的合作中,京东超市将助力可口可乐2020年冲击京东超市十亿俱乐部。

2、三全食品三季度现金流萎缩278.5%

10月22日,三全食品股份有限公司发布2019年三季度报告。报告显示,前三季度,三全食品实现营业收入约42.1亿元,同比增幅0.43%;而营业成本为28.3亿元,同比增长2.7%,高于营业收入的增速,导致毛利率下降1.5%。

对此,三全食品表示,主要是报告期应对原材料价格上涨,增加原材料战略储备所致。此外,报告显示,公司经营性现金流由1亿元下降至-1.8亿元,同比下降278.5%。

> 餐饮服务业:火锅

1、海底捞市值突破2000亿港元,创历史新高

10月17日,海底捞股价创历史新高38.1港元,市值突破2000亿港元,年内累涨122%。站在新的起点,海底捞仍有望在餐饮赛道中继续拓展和延伸,迎来新发展。

目前,公司扩张战略主要以渠道下沉为主,二线城市门店的加密和三线及以下城市的扩张空间较大。预计今年末门店数量达800家,明年达1100家,未来5年门店数量望达1800-2000家。

在快速开店的同时,海底捞保证着稳定的经营效率,全部门店的翻台率维持在约5次,在餐饮行业大幅领先。当前同店增长趋于平稳,未来业绩的主要增长动力将来自于门店扩张。同时,新店平均投入回收期小于一年,高ROE使得公司能够在开店后迅速实现利润增长。

> 餐饮服务业:正餐

1、全聚德陷“老年危机”,前三季度净利跌幅近六成

10月21日,“烤鸭第一股”全聚德发布2019年第三季度财报。报告显示,2019年前三季度,公司实现营业收入11.91亿元,同比减少12.62%;净利润5260万元,同比减少59.09%;扣非净利润为3902.17万元,同比减少68.53%。

同时,按全聚德披露的对2019年度经营业绩的预计:2019年全年净利润变动区间为2191.27万元至4382.53万元,净利润变动幅度为-70%至-40%。

对此,全聚德表示,公司预计营业收入同比存在下行压力,导致利润水平有所下降。公司将采取多项应对措施,积极调整经营工作。

截至上半年,全聚德拥有门店116家,其中直营店46家,国内特许加盟店63家,海外特许加盟店7家。贡献了绝大多数营收的华北地区门店,降幅达16.02%,财报中列举的占公司营收或营业利润10%以上的六大区域市场(华北、华中、华东、西北、东北、西南)的收入都出现了不同程度的下滑。

> 餐饮服务业:小吃快餐

1、中国快餐企业70强发布,老乡鸡登顶中式快餐

近日,中国烹饪协会发布“2018年度中国快餐70强”榜单,麦当劳、肯德基、汉堡王登顶top3,老乡鸡位列第四,在中式快餐排名第一。

目前,老乡鸡拥有800余家直营门店,主要集中在以安徽为中心的南部地区,包括安徽、江苏、湖北、上海等。且据欧睿最新数据,老乡鸡全国直营店面数量在中式快餐行业中排名第一。

据悉,创始人束从轩曾透露,目前老乡鸡已有部分门店年营业额已超过千万,预计2023年在全国将扩展至1500家直营店,成为中式快餐的第一个百亿品牌。

2、麦当劳三季度报,两年来首次季度收入低于市场预期

10月22日,麦当劳发布三季度报。报告显示,麦当劳期内实现营收54.3亿美元,同比增长1%,但低于市场预期的54.9亿美元;净利润为16.08亿美元,去年同期为16.37亿美元,同样低于市场预期的16.91亿美元。

麦当劳两年来首次季度收入低于市场预期,而拖累其业绩表现不佳的,是占到其收入三分之一的美国本土市场。

对比来看,第三季度麦当劳全球同店销售增长5.9%,超出预期的5.7%;但美国同店销售额增长为4.8%,不仅低于预期的5.2%,更不及上一季度5.7%的增长速度。

3、快餐帝国港交所挂牌首日,惊现“冰火两重天”

10月23日,“士林台湾小吃”的母公司“快餐帝国”在港上市。上市首日,股价高开83.02%,随后一度涨近188%。随后,股价急速回落,截至收盘,股价报0.61港元,下跌6.15%。

据悉,士林台湾小吃自2003年新加坡首次开店至今,已成功发展228间专卖店及堂食店,主要集中在在新加坡、马来西亚、印尼及美国等地。小吃产品包括超大鸡排、蚵仔面线、肉松蛋饼等,饮品包括冬瓜茶、乌梅汁等。

招股书显示,公司2016-2018年收益分别为1573.5万、1858.1万及2132.5万新加坡元,年复合增长率约为16.4%;纯利约313.7万、402.8万、490.5万新加坡元,年复合增长率约为25%。

根据招股书披露内容,公司或存在市场份额有待提高、过度依赖本土受众、海外扩张受限、食材成本变动较大、雇员成本持续上涨等问题。快餐帝国股价上演的冰火两重天剧情,或许与这些因素脱不开关系。

4、煌上煌前三季度营收净利双升,拟投资千万元开发“串串”

10月22日,煌上煌发布2019年第三季度报告。报告指出,煌上煌在第三季度实现营业收入5.09亿元,同比增长20.50%;实现净利润7119.68万元,同比增长29.86%。

同时,2019年前三季度,煌上煌共实现营业收入16.77亿元,同比增长15.28%;实现净利润2.12亿元,同比增长25.33%。其中,肉制品加工业收入同比增长21.53%。

煌上煌表示,公司在年内积极进行的门店拓展及市场开发,是其营业收入同比增长的主要因素之一。截至2019年三季度末,煌上煌门店总数已达3609家。

此外,报告显示,煌上煌还拟投资1000万元,成立生产和销售串串食品的子公司。

5、爱奶茶的周杰伦,不开奶茶店开卷饼店

10月21日,周杰伦现身上海粮全其美集团总部,出席“粮全其美&周杰伦合伙人”签约仪式,暨“粮手抓全球连锁店合伙计划”启动仪式。

这次不仅是代言,周董更是入股了这个手抓饼领导品牌“粮全其美”及其衍生出的速食连锁品牌“粮手抓”。

据悉,粮全其美成立自2004年,被业内称为“手抓饼之父”,巅峰时期达到了12800个门店网点,如今年产量可达到3亿张。而新衍生的“粮手抓”品牌,主打由国民小吃改良而来的脆饼卷。目前已经在马来西亚、新加坡、印度尼西亚、澳洲等,开了近140家店。

> 餐饮相关:电商外卖

1、美团大学正式成立,下设八大学院

10月15日,美团宣布“美团大学”正式成立,下设八大学院,涵盖餐饮、外卖、美业、酒旅等多个生活服务品类,致力于成为生活服务业数字化人才的大本营。

据悉,在未来十年内,美团大学将与国内1000所职业院校达成合作,带动1亿生活服务从业者数字化发展。

> 餐饮相关:生鲜零售

1、盒马火锅全国上线,将普及火锅外送消费

10月17日,盒马鲜生宣布盒马火锅正式上线,计划普及火锅外送消费,多种特色锅底可30分钟外送,为消费提供堂食和配送到家的火锅商品。目前,业务覆盖范围包括全国20多个城市,170多家门店。

数据显示,盒马庞大的商品库,让盒马成为菜品最丰富的“火锅店”,可选食材多达数千种。同时,盒马的即时配送体系,有望打破火锅外卖菜品单一、送货慢、难以保鲜等瓶颈。此外,盒马还联手盒品牌纽澜地,共同打造潮汕牛肉火锅“从基地到餐桌的直供模式”。

据统计,火锅外卖市场规模目前约300亿,主要玩家是海底捞,其2019年上半年外卖业务收入同比增长40.9%。但事实上,海底捞在火锅外卖市场的占比并不多。火锅外卖市场的快速发展以及不饱和,或是盒马上线火锅外送服务的原因之一。

2、盒马自有品牌销售份额达10%

10月20日,盒马首次公开自有品牌的销售数据,三年下来SKU近千支,销售占比为10%,高于中国自有品牌1%的市占率。据悉,目前盒马自有品牌的商品体系已经初步形成,基本涵盖日常型、改善型和极致型三种消费需求。

盒马蓝标、盒马工坊、盒马日日鲜主要满足大众一日三餐生活的需求;主打进口食材的帝皇鲜和盒马金标,则对标追求高品质生活的人群;盒马黑标SKU较少,主要是全球稀缺性的商品,限时发售。

事实上,在盒马的筹划里,自有品牌显然是除生鲜、海鲜外的又一大新王牌,更计划三年内盒马自有品牌超50%。同时,侯毅还表示,盒马今年要着重做好因地制宜的精细化运营。

★本文作者:K先生,来源公号:菁财资本(ID:jcziben),本文部分图片来源于网络

★作为一家研究驱动的咨询式精品投行,菁财资本主要为大消费成长期优秀创业公司提供高品质常年资本顾问类咨询服务。秉承“以行业最顶级的服务,服务行业最优秀的创业者”的理念,凭借对行业现状和前景的独特理解、强大的研究咨询定价能力、精细化的服务管控力以及优良的品牌信誉度,已服务众多优秀创业公司。关注“菁财资本”,欢迎更多的创业公司与我们链接,实现产业与资本的协同作战~

★版权声明:本平台文章的著作权均为相关作者享有,任何机构、单位和个人未经授权,禁止进行转载、摘编、复制等任何使用,著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。