这个问题实际上是一个非常常见的保险问题。并且也是非常专业的问题。

仅仅根据题主的描述,是不知道条款属于哪类健康保险条款(重疾险或医疗险)的。所以需要一分为二地来看待;但是根据个人判断大概率是属于“医疗保险”。但是无论是哪一种保险,理赔的基本逻辑是相似的。

所以我先说答案:

一般情况是本疾病不赔,但是等待期后罹患其他与本疾病无关的疾病需要理赔的。

一、什么是观察期?

观察期是保险条款中载明的保险人不承担保险责任的 期限,按不同条款,分为 30 天、60 天、90 天、180 天甚至 1 年不等。

二、重疾保险在观察期出险,保险公司会怎么处理呢?

在重疾保险的理赔实践中,观察期出险的常见情况有三种:

一是在观察期内已经明确诊断,患条款所列的重大疾病;

二是观察期内开始发病,经过一系列的检查,在经过观察期后才明确 为条款所列之重大疾病(如恶性肿瘤);

三是在观察期内已明确诊断,但未达条款约定的重疾标准(如明确为尿毒症但未进行透析治疗),观察期后才达到条款约定的标准。

针对上述三种情况,处理要点:

所患疾病须为条款约定责任范围内的疾病,不在条款责任范围内的疾病,不属于观察期免责的范畴;

疾病不仅在观察期内发生,而且在观察期内确诊,保险公司可以免责;

若疾病仅仅发生在观察期,但由于客观的原因导致观察期后才确诊的,保险人不能免责。

三、医疗保险的观察期处理与重疾险观察期出险处理方式类似,但是不完全一致。

①观察期内出险,进行了住院或门诊治疗;

②观察期内住院或门诊治疗结束,并在观察期后再次因为该病因进行住院或者门诊治疗的;

③等待期内出险进行了住院或者门诊治疗,治疗结束的时间是观察期后。

以上的三种情况,都属于医疗保险的拒赔情况。

四、但是,无论是医疗险,还是重疾险,观察期内发生的疾病,在保险公司正常核*过保**程中并没有达到保险公司拒保的,都不会影响这份保险合同的最终效力。

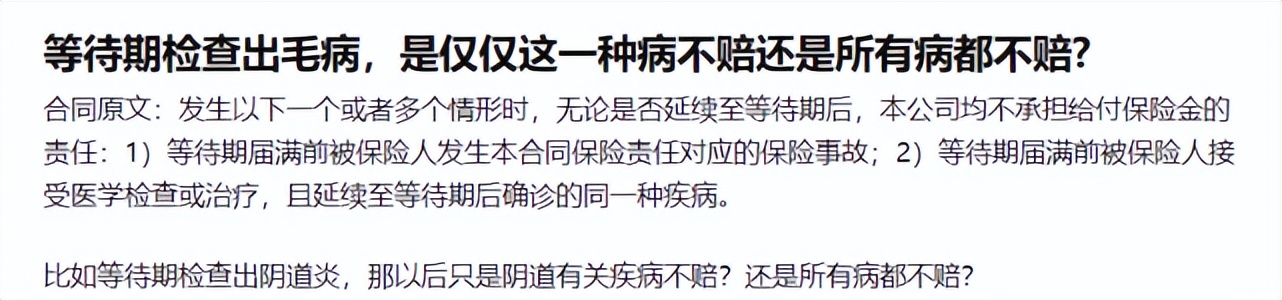

而题主讲到的阴道炎,在保险承*过保**程中,只要不是因为传染性疾病(梅毒、HIV、淋病等)及糖尿病引起的,那么都会标准体承保。所以,类似题主描述的情况并不会成为保险公司解除保险合同的理由,但是在观察期发生该情况,保险公司是不会理赔的。

五、保险公司的免责条款什么情况下才能够完全的生效呢?

保险公司必须对观察期内免责条款作出明确说明,具体方式:除了投保单及其他合同构件上对投保人的提示外,销售人员在销售过程中也要对免责条款进行明确说明。

所以,最近各地推出的保险销售双录实际上是在保护保险消费者,以及保险销售人员的双重利益。