充值卡主要分为单用途卡和多用途卡以及油卡。那么我们就来分别说明一下这三种卡是如何*票开**以及记账。

单用途卡是指发卡单位发行的在同一企业、同一集团或是同一品牌体系内使用的预付凭证。根据国家税务总局公告2016年第53号文件

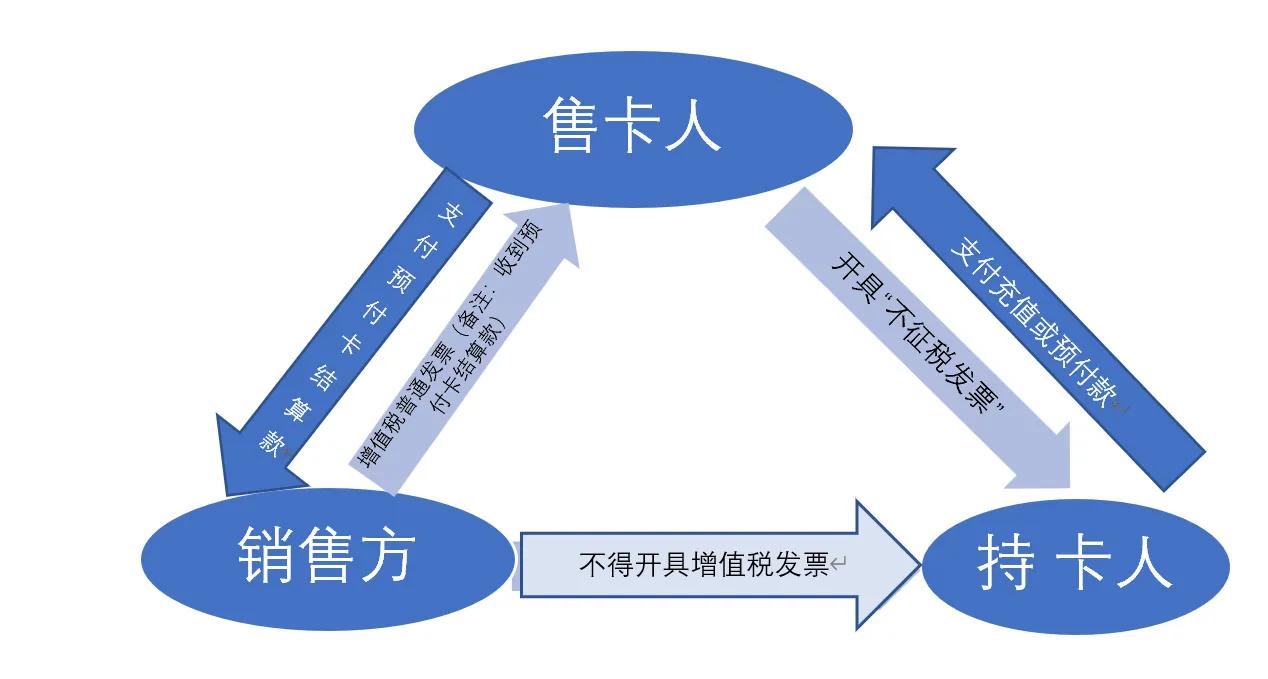

由文件可以看出,发卡人收取充值和预付款项时,不是纳税义务发生点,但可以在收到款项是开具“不征税”增值税发票。“不征税”发票解决了纳税义务时间以及收款时间差的问题。在收到充值款时,增值税纳税义务没有发生,不缴纳增值税。而只有在购买方实际购买商品或服务时,纳税义务才真正发生。那销售商品或服务的销售方来说,纳税义务经生,是不是应该正常开具增值税发票,毕竟以前购卡人取得的是“不征税”普通发票,表明销售方也没有交过增值税呀。接下来我们再看一下另外一条规定。

规定明确,持卡人在使用单用途卡时,销售方需要按规定缴纳增值税,但不得开个增值税发票了。那销售方如何申报纳税呢?销售方与售卡方为同一纳税人,对于这部分没有开具发票的销售收入在纳税申报里通过“未开具发票的销售收入”进行填列申报。如果售卡方与销售方不是同一纳税人,那么销售方可以向售卡方开具普通发票,并且备注“收到预付卡结算款”,这样销售方可以正常申报纳税,售卡方将该发票作为留抵备查。

对于多用途卡其使用与单用途卡类似,支付机构收取充值或预付款时,不缴纳增值税,可以向持卡人(购卡人)开具“不征税”普通发票,不得开具专用发票。持卡人在使用多用途卡时,特约商户也不得再开具增值税发票。

单用途卡和多用途卡具体*票开**流程我们总结了以下图表,以方便理解记忆。

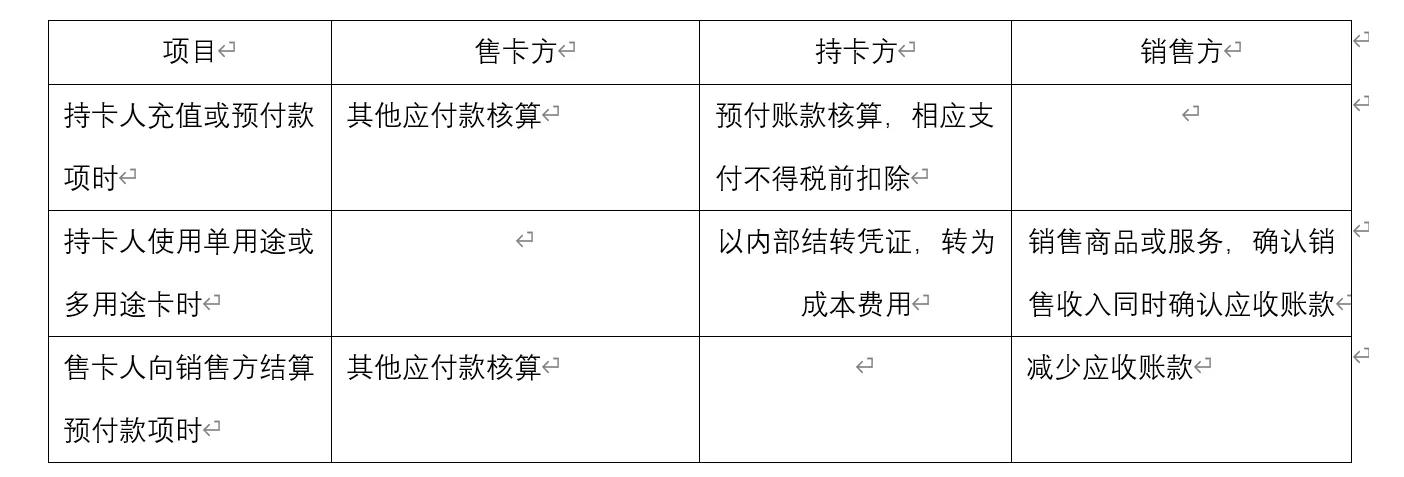

单用途卡和多用途卡如何入账呢?总结了一下表格

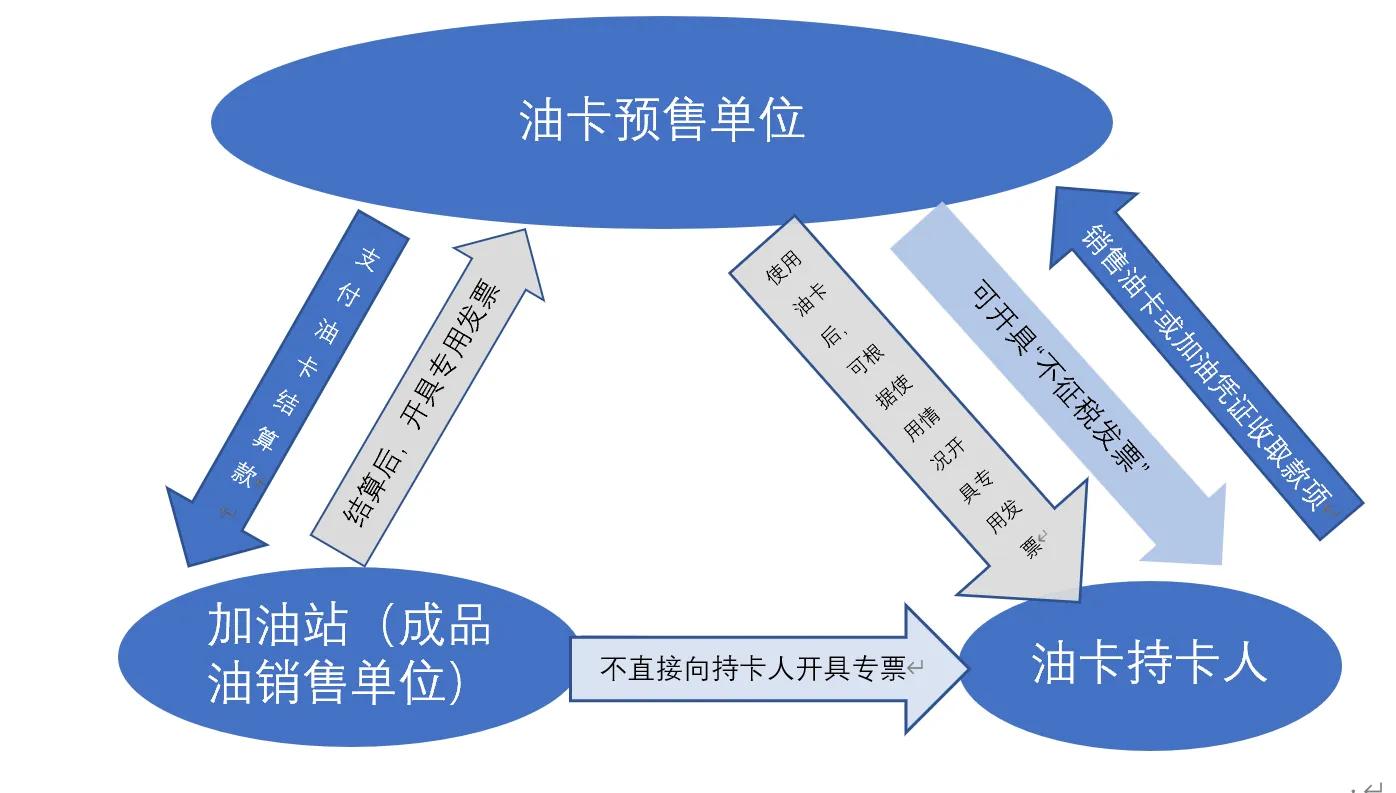

对于另外一种充值卡-油卡,其税务处理确与单用途和多用途卡有所不同。根据国家税务总局令第2号《成品油零售加油站增值税征收管理办法》,

由以上规定可以看出,预售油卡单位可以在收到充值和预付款是开具普通,由于该文件是2002年发文,时间较早,没有具体明确是不是“不征税”普通发票。但可以参照单用途卡及多用途卡的相关规定,开具“不征税”普通的发票。跟单用途卡和多用途卡最大的区别就是,油卡在开具了“不征税”普通发票以后,如果购卡单位要求开具增值税专用发票,售卡方是可以开具增值税专用发票的。*票开**流程如下图

在国家税务总局令第2号《成品油零售加油站增值税征收管理办法》中,没有直接明确如果油卡持卡人不需要专用发票,相关的处理是不是跟单用途卡或多用途卡一致,但从国家税务总局公告2016年第53号文件和国家税务总局令2002年2号,两个文件对于油卡和单用途卡的规定来看,对于单用途或多用途卡的售卡单位,并没有说将售卡单位收到的款项作如何会计处理。但是规定了单用途卡和多用途卡在资金收付结算等环节收取的各项费用应当纳税。由此可见,未将单用途卡和多用途卡视作一种购销行为(从销售方采购商品或服务再出售给持卡人),而售卡方视作中间支付结算机构。而对于油卡,文件中有说明预售单位销售加油卡或加油凭证作为预收账款,也就是说销售油卡是作为一种购销售行为。可以向油卡持卡人开具专用发票,也可以向成品油销售单位索取增进项专票。

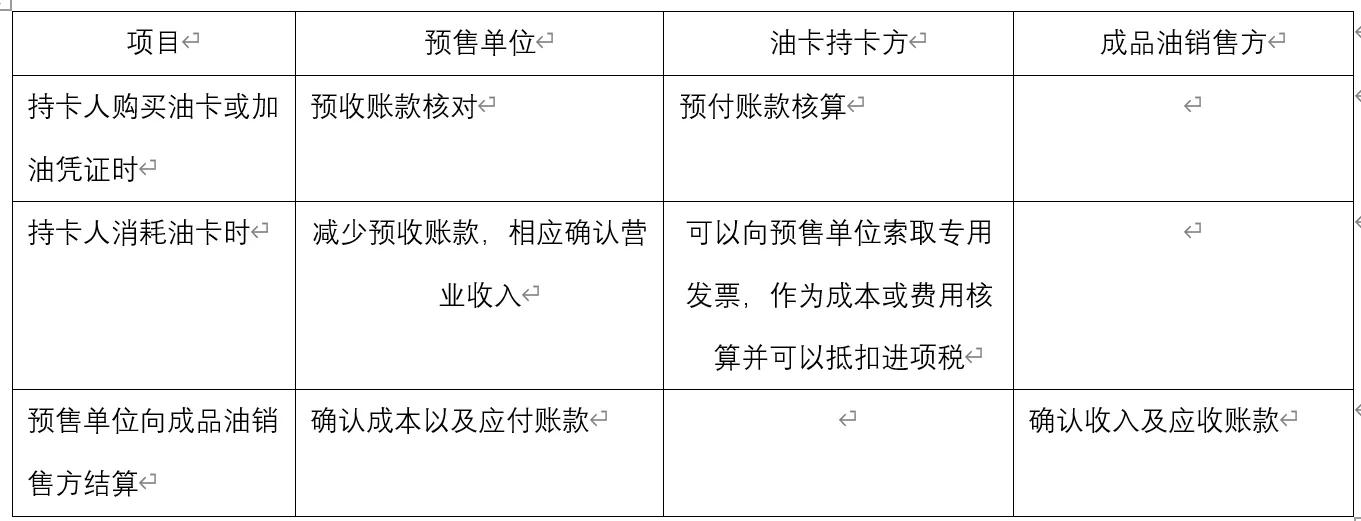

那加油卡又是如何入账呢?我们也总结了以下表格:

以上是作者对充值卡关于财务、税务方面的一些梳理和拙见,希望对你有所帮助。