今天我们研究的行业本身是⼀个消费品赛道。数据显示,2020 年全年通胀⽔平为2.2%,尽管政府的管控下通胀得到一定水平抑制,但是接下来在全球持续大放水的情况下通胀水平还会更高,而奶粉行业,国产品牌售价增速为9.22%,海外品牌售价本周增速为7.16%,提价幅度居然远超通胀。

有意思的是,这是⼀个因卫⽣事件催化而持续涨价的赛道。其中,行业中龙头公司的⾛势如下:

奶粉行业龙头

对于奶粉这条产业链,按照⽣产制造流程来划分,总共分为三个环节

图:奶粉产业链

上游,主要是奶粉⽣产所需的原材料供应商。

奶粉的加⼯⼯艺,⼤致可分为三种,⼀种叫⼲法⼯艺(将⼤包粉和其他营养元素混合后装罐)、⼀种叫湿法⼯艺(将营养素、新鲜⽜奶、复原乳混合后⼲燥成粉装罐)、⼀种叫⼲湿混合(将个别热敏成粉与湿法⽣产的基粉混合)。

其中,⼲法⼯艺,采⽤⼤包粉、新鲜度不好把控,⽽湿法⼯艺, 采⽤⽣鲜乳,奶粉新鲜度好,⼲湿⼯艺则能保证热敏成分不被破坏。

因此,从⼲法,到湿法、再到⼲湿混合⼯艺,这也是⼀条产品质量的升级路径,⽣产原料⾛新鲜化路径。

所以,由于中游奶粉加⼯⼯艺,主要为上述三种,这也就决定这条产业链上游的代表公司多为乳牛畜牧公司,比如现代牧业(蒙牛核心供应商)、原生态牧业(飞鹤核心供应商)。

中游,主要是奶粉品牌商,⽐如飞鹤、伊利、雅⼠利、圣元、贝因美、澳优、雅培、美赞⾂等。

下游, 主要是奶粉的销售渠道, 占比从高到低依次为母婴店(56%)、电商(26%)和商超渠道(18%)。

奶粉,这⻔⽣意有点特殊,它的⽬标⽤户是婴幼⼉(主要集中在0-3岁⼉童),但它的采购方是婴幼儿的父母。由于购买者与使⽤者分离,且使⽤者⼜很难做出对产品的精准反馈(⼩孩不会说话),加⼤了对奶粉选购的难度。

这种情形下,⽗⺟在选购奶粉时,更依赖于品牌商的引导,需要重点注意的是,根据⼀般的经验,⼀旦选择了奶粉品牌,尤其是针对0到3岁的幼⼉,在较⻓的时间内,是不会随意更换奶粉品牌的,存在较强的转换成本。

历史上,三聚氰胺等奶粉相关的安全事件的发⽣,使得家⻓在选购产品上,对奶粉的质量存在极⼤的担忧。这样的心态,使家⻓群体更愿意花⾼价购买“放⼼”奶粉,消费者“价⾼质优”的⼼态,催使购买婴幼⼉奶粉这件事,成为了⼀种“⾮理性消费”。

根据艾瑞咨询统计,家长在选购奶粉时,关注的因素由⾼到低, 分为是品牌(占⽐30%)、质量安全(占比25%)和营养成分(占⽐20%)。

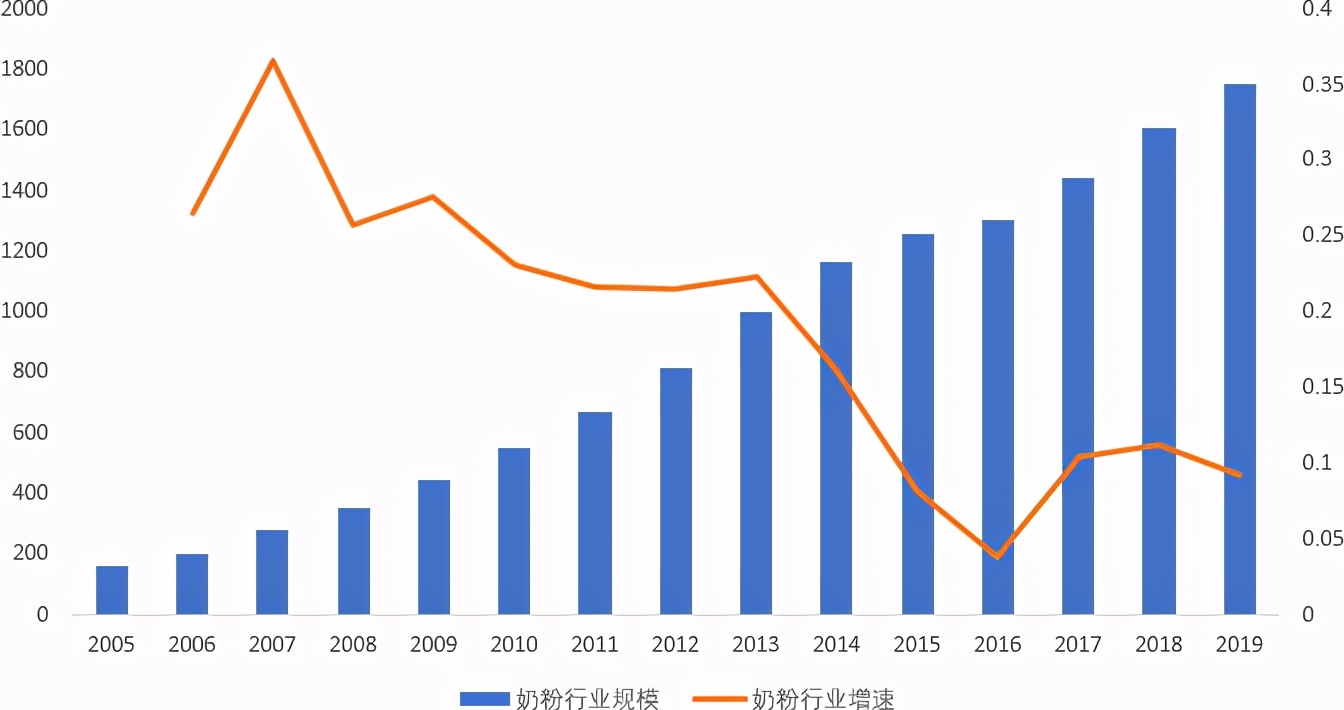

根据招商证券统计, 2005 年到 2014 年,奶粉行业处于高速增⻓期,年化增速为 24.50%。2015年开始,⾏业增速开始放缓,年 化增速降为 6.87% 。接着, 我们将行业的增 长, 拆分来 “ 增量”和“提价”两个因⼦,具体来看复盘历史情况:

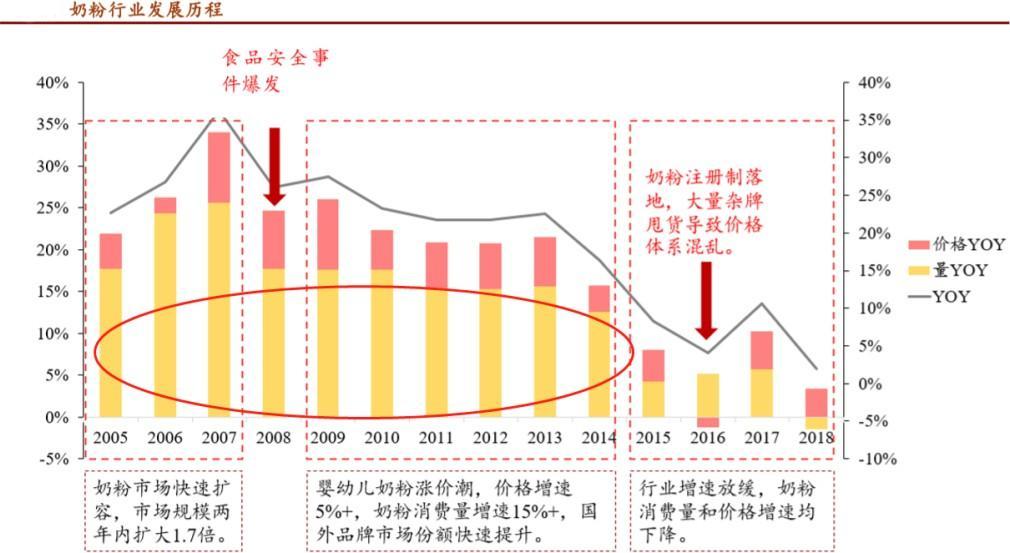

奶粉⾏业发展历史梳理

2005年到2007年,奶粉⾏业消费量扩张1.7倍;

2009年到2014年,奶粉⾏业消费量增速15%,价格增速5%。

2015年开始,整体⾏业增速开始下滑,主要原因在于消费量,即量的因⼦对⾏业增速的影响⼒在减弱,同期,提价对⾏业增⻓的贡献开始加⼤。

那么,预判未来奶粉⾏业的市场规模,⽤公式可这样表达:

奶粉⾏业增速=婴幼⼉数量增速*⼈均奶粉消费量增速*客单价增速。

奶粉⾏业,量⽅⾯的驱动,主要来源于两方面:⼀是0-3岁婴幼⼉数量、⼀是婴幼儿人均奶粉消耗量。

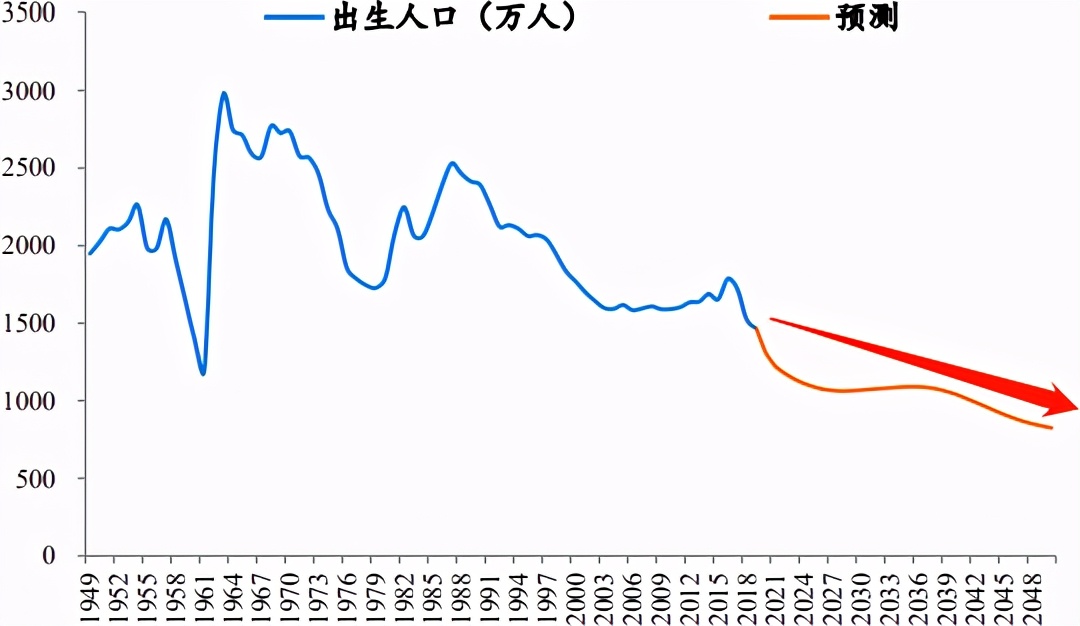

对于0-3岁婴幼⼉数量,我们重点关注每年出生人数情况:

图:出⽣⼈数

注意,2005年到2016年,我国新⽣⼉数量波动不⼤,并且有⼩幅增⻓趋势,但2016年之后,新⽣⼉数量开始出现下降。⽐如2017年到2019 年,新生儿增速别为-3.53%、-11.61%、-3.81%。当新⽣⼉数量出现下滑时,整个奶粉⾏业从高增长,马上切换到增速放缓的局⾯。

⽽未来,出⽣⼈数⼤概率会持续下滑,这背后的原因主要有结婚率下降、晚婚趋势显著(这两点,我们在之前对珠宝⾏业的研究报告中详细阐述过,详⻅专业版报告库,此处不再详细推导)。

据恒⼤研究院预测,到2030年我国出⽣⼈数将下降到1100万⼈。

图:出⽣⼈数预测

若按照恒⼤研究院预测来看, 未来我国新⽣⼉数量的增速 为-2.55%。

再来看⼈均奶粉消耗量情况:

影响奶粉消耗量的主要因⼦,就是⺟乳喂养率。因为对于婴幼⼉来说, 奶粉或者⺟乳是其主⻝,在使⽤量上,较为恒定。若从⺟乳端获取的少,则⾃然需要从奶粉端作为补充。因此奶粉消耗量和⺟乳之间,是此消彼⻓的关系。

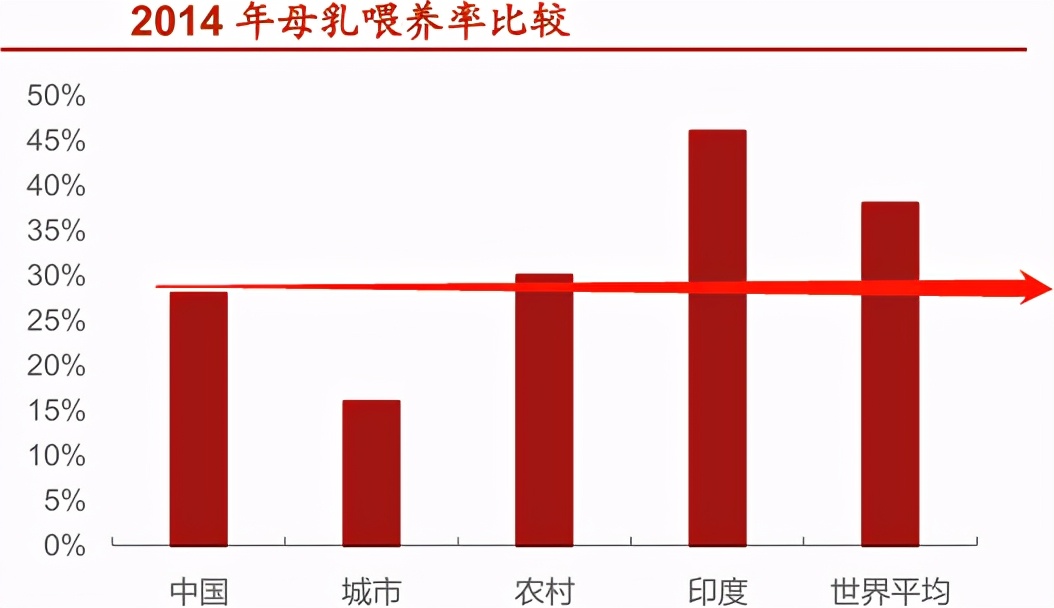

⺟乳喂养的优势主要有,提⾼婴⼉免疫⼒、易于吸收、帮助⺟亲产后恢复。当下,世界卫⽣组织⼤力倡导⺟乳喂养更适合宝宝发 育成⻓,计划在 2030 年 0-6 ⽉纯⺟乳喂养率达到 50 %⽔平,⽽2014年我国是30%⽔平。

此外,我国政策⽅⾯,也在⿎励⺟乳喂养,比如政策上指出不得对0-12个⽉婴儿⻝⽤的婴幼 儿奶粉进⾏⼴告宣传。这⼀点,我们在各⼤婴幼⼉奶粉的官⽹上也会看到,通常官⽹⾸⻚就是 “倡导⺟乳喂养“的字眼。

图:母乳喂养率情况

虽然⺟乳喂养的好处较多,从整体来看,我国⺟乳喂养率低于世界平均⽔平,同时城市⺟乳喂养率更低。这背后的原因,可能主要在于城市⼈均收⼊较⾼,⺟乳喂养虽然好处多,但对⺟亲来说也较为消耗体⼒,因此城市⼈群中的妈妈,⼀部分选择⽤奶粉来代替⺟乳喂养。

所以,从我国城镇化率持续提升的⻆度来看,母乳喂养率可能会继续下跌,但从国家和世界卫⽣组织提倡的⻆度,⺟乳喂养率⼜会有提升趋势。

上升和下跌的情况都有可能出现,这意味着,⼈均奶粉消耗量的波动空间有限,因⽽,我们预测这个因⼦的增速暂且为0。

梳理完奶粉⾏业量⽅⾯的因⼦后,我们接着来看客单价⽅⾯情况。

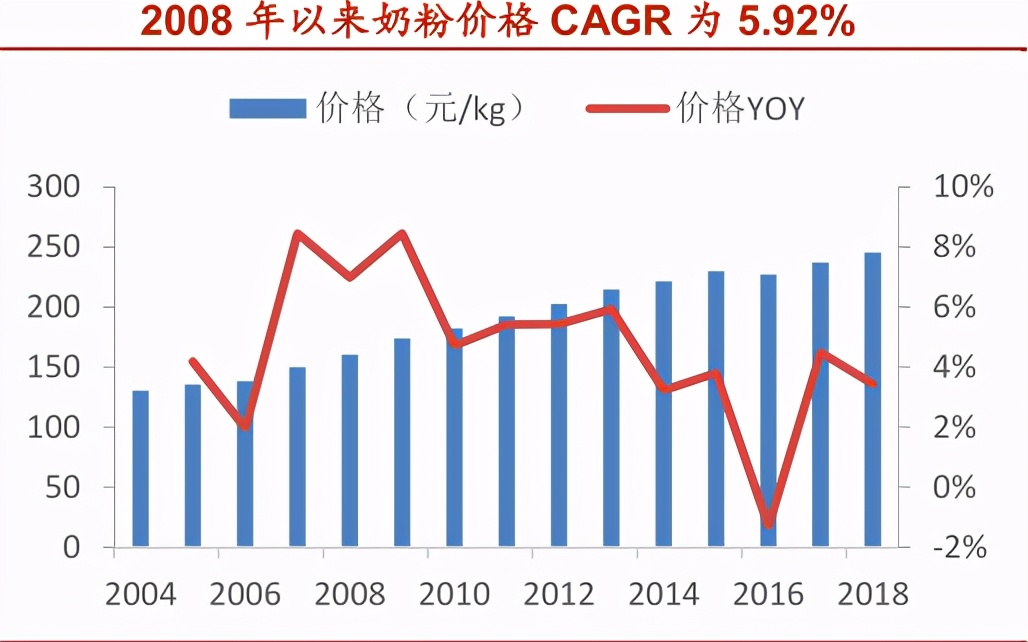

图:奶粉价格情况

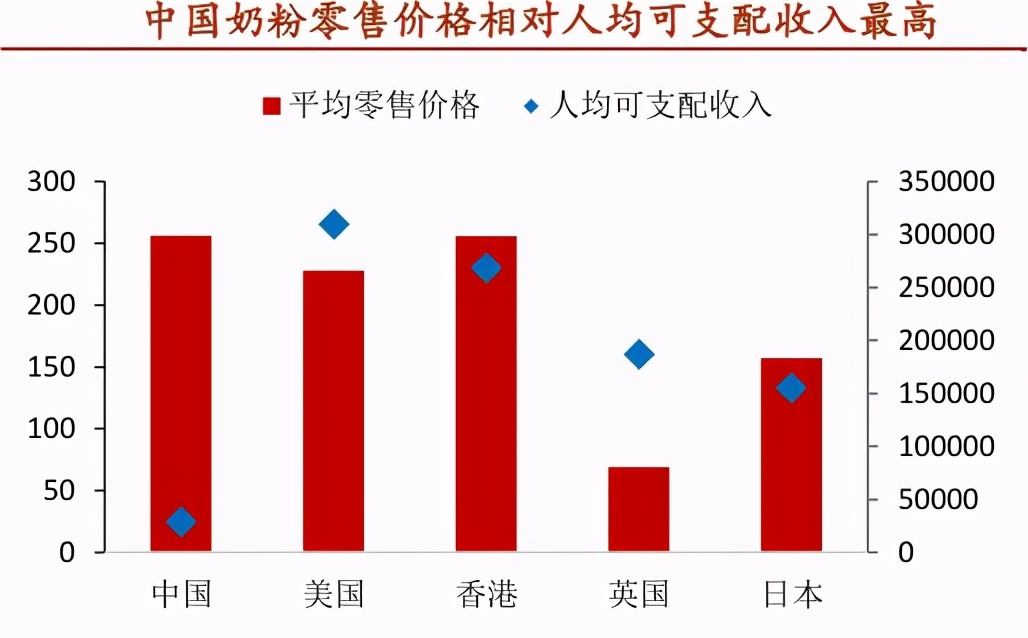

根据欧睿数据,2008年到2018年,奶粉价格的复合年化增速为5.92%。且从奶粉的绝对价格上来看,目前内地的奶粉价格高于美国、日本、英国、中国⾹港地区。但内地奶粉市场的⾼价格情况,却与我国居⺠不⾼的⼈均可支配收⼊水平,相当不符。

图:奶粉价格VS⼈均可⽀配收入 图:奶粉价格VS⼈均可⽀配收入

注意,这个现象特别有意思,我国奶粉售价极高,对应可⽀配收⼊较低,这意味着,我国⽬前的奶粉定价相对较高。注意,这是⼀个⾮常重要的⼤逻辑——往未来看,奶粉⾏业的提价,⼤概率不会是⼀个普遍现象,并不是所有的品牌,都拥有持续的提价权。

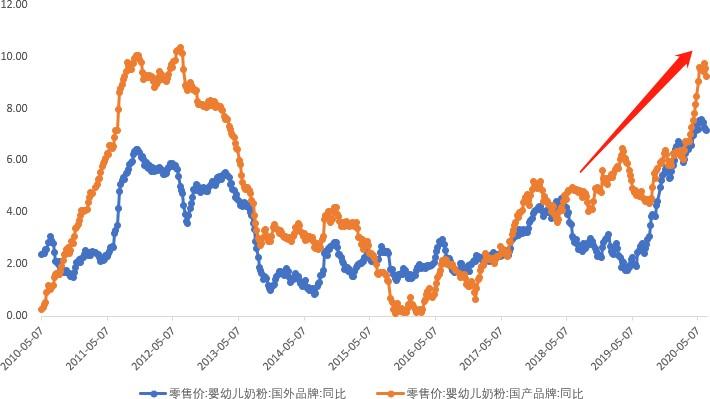

图:国内、国外奶粉零售价增速情况

根据商务部发布的有关奶粉终端售价数据来看,2019年开始,国内和国外品牌奶粉的价格⼜出现⾼增⻓情况。

而今年奶粉价格的⾼增⻓,尤其是国产品牌提价逻辑主要在于, 受卫⽣事件影响,海外品牌奶粉供应紧俏,⽗⺟不得不转为采购国产品牌,推涨国产品牌奶粉的涨价。后期,奶粉价格的⾛势,其实与消费者⼼态变动、产品结构升级等因素有关,同时不排除政策⽅⾯为了估计⽣育医院⽽对奶粉有补贴或限价的措施。

因此对于未来奶粉价格的⾛势,我们给予情景假设分析:

保守情况:奶粉,作为⾮理性必选消费,保守估计客单价增速维持通胀⽔平3%;

乐观情况:参考2017年⾄今奶粉终端价格增速均值4.9%。

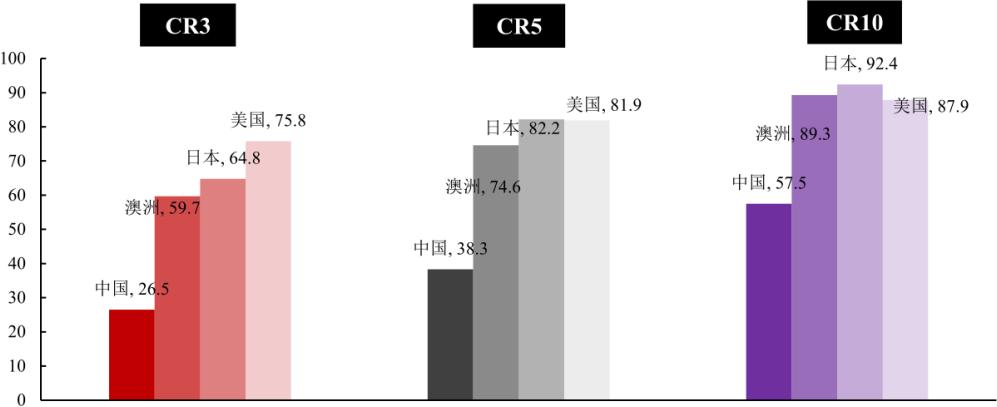

相⽐⽽⾔,海外市场集中度较⾼,这背后的原因,其实与政策关联较⼤。海外国家,对于婴幼⼉奶粉有⼀定的补贴,且质量上的监管⼒度较⼤。⽐如美国的FDA对奶粉质量把控⼗分严格,本身可通过这项标准的企业为数不多。此外,欧洲、⽇本市场本身占地⾯积⼩,⽽奶粉的⽣产材料是⽣鲜乳,考虑到原材料存量有限,获取难度不低,⼀定程度上在地域⽅⾯也限定了企业的数量。

所以综上来看,受出生人数、人均奶粉消耗量、客单价三个因素的影响,这个赛道未来年化增速⼤致在0.37%到2.23%之间。但考虑到价格波动,是奶粉⾏业未来增⻓的重要因⼦,后续对奶粉价格的演绎,还需要做持续的跟踪。注意,虽然⾏业近4年复合增速在6%左右,但奶粉⾏业的⻰头公司却有较⾼的增速,比如⻜鹤2019年营收同⽐增速32.33%,雅⼠利2019年营收同⽐增速13.38%。所以在这⼀点 上,主要在于集中度提升的逻辑。⽬前,⾏业竞争格局较为分散,⻰头公司通过扩张其市场份额,获得⾼于⾏业增速的⽔平。而且⽬前我国的奶粉市场集中度远低于发达国家⽔平。 2018 年, 美国、⽇本、澳洲奶粉的CR5 分别为82%、82%、74.6%,⽽我国CR5却仅为38%。未来龙头公司有望通过提高集中度实现高于行业的复合增速。