科笛-B(02487.HK)保荐人:中国国际金融香港证券有限公司

上市日期 2023年06月12日(周一)

招股价格:20.65港元-24.75 港元

集资额:4.39亿港元 -5.27亿港元

每手股数 200股

入场费 4999.92港元

招股日期 2023 年05月31日—2023年06月05日

招股总数 2128.18万股

国际配售 1915.34万股,约占 90%

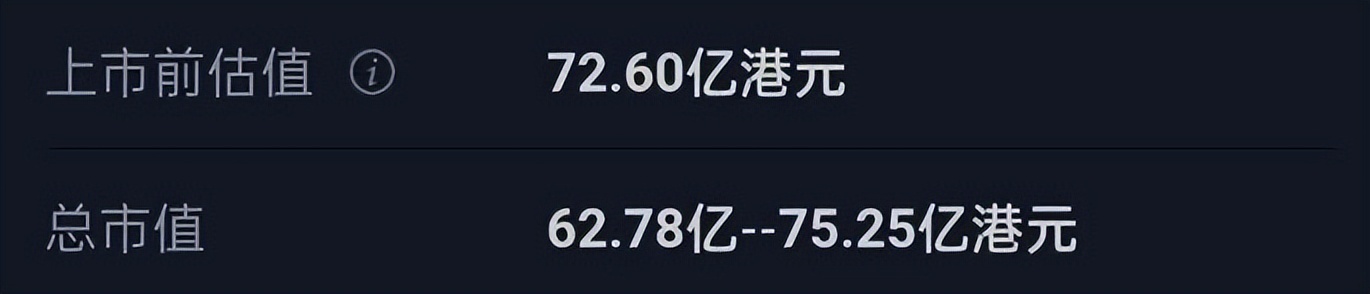

公开发售 212.84万股,约占 10%总市值 62.78港元-75.25亿港元

市盈率 亏损

发行比例 7.00%

公司简介:

科笛集团是一家专注于皮肤学的研发型生物制药公司,侧重于广泛皮肤病治疗及护理治疗领域,包括局部脂肪堆积管理药物、毛发疾病及护理、皮肤疾病及护理以及表皮麻醉。

公司拥有一项核心产品及八项其他管线候选产品。公司亦分销海外合作伙伴开发的两款商业化产品。

科笛集团的核心产品CU-20401是一种可针对脂肪堆积的重组突变胶原酶,脂肪堆积是代谢疾病(如肥胖及超重)的表现。

根据弗若斯特沙利文的资料,中国目前并无获批的局部脂肪堆积管理药物。“CU-20401正在接受国家药监局的审查,并可能被批准为药物。”科笛集团在招股书中认为,CU-20401有能力抓住中国局部脂肪堆积管理药物市场规模的增长,以作标签用途,根据弗若斯特沙利文的资料,预计于2030年该市场的规模将达到24.4亿元。

据招股书,科笛集团另一款主要毛发疾病产品CU-40102,为全球首个且唯一一个获准用于雄激素性脱发治疗的外用非那雄胺产品,也是中国唯一处于临床开发的外用非那雄胺产品。

“CU-40102的外用非那雄胺配方可喷在头皮上。我们目前正在中国内地针对雄激素性脱发进行CU-40102 PK研究的I期临床试验及注册III期临床试验,并已在海南乐城开始CU-40102试点商业化。”科笛集团在招股书中表示,中国雄激素性脱发的日益普遍,为毛发疾病治疗及随后的毛发护理保养带来市场潜力。

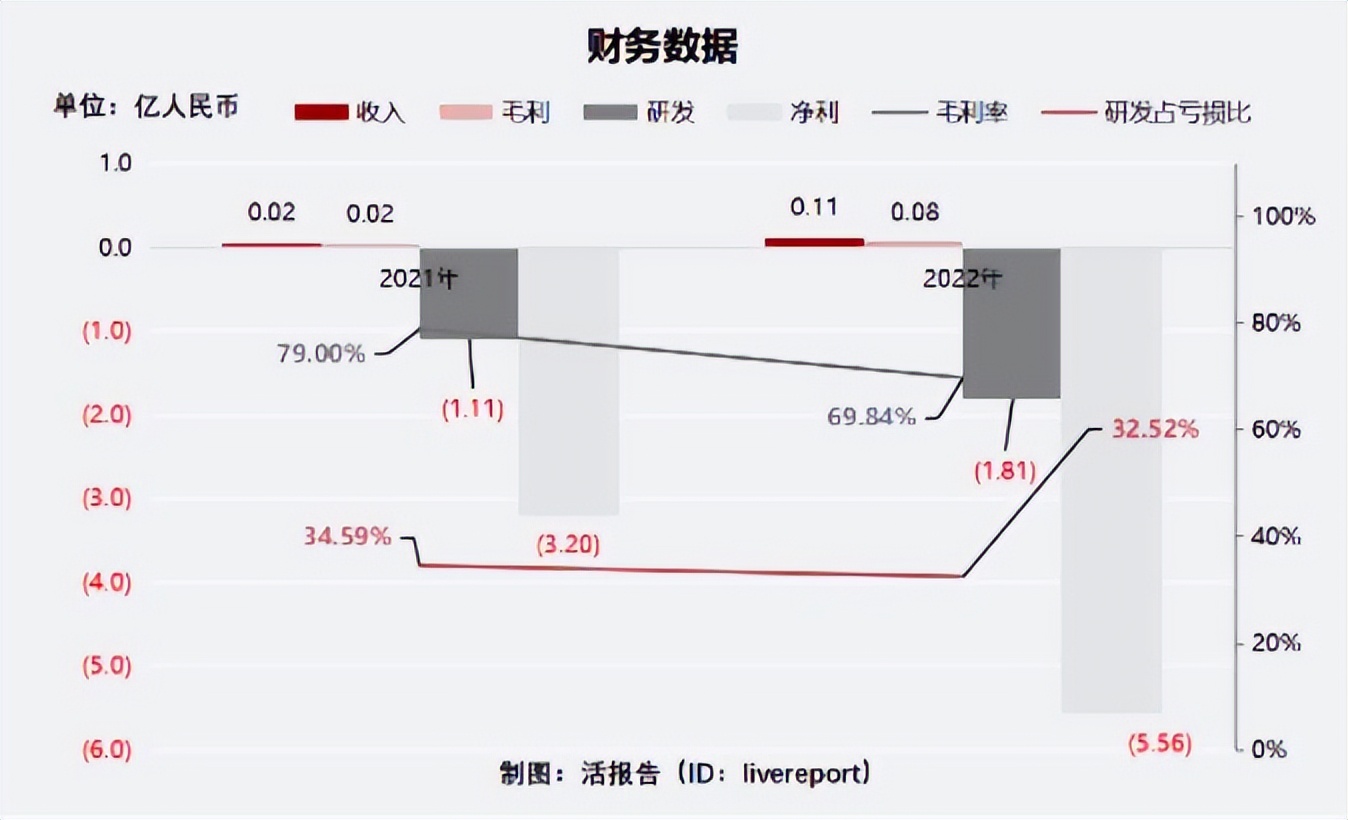

截至2022年12月31日止2个年度2021、2022:

收入分别约为人民币203.8万元、1136.6万元,同比增长为450%;

毛利分别约为人民币161.0万元、793.8万元,同比增长300%;

研发分别约为人民币-1.11亿元、-1.81亿元,同比增长63.06%;

净利润分别约为人民币-3.20亿元、-5.56亿元,同比增长73.75%;

毛利率分别约为79.00%、69.84%;

研发占亏损比分别约为34.59%、32.52%。

公司产品尚未商业化,业务及财务前景很大程度上取决于其临床阶段及临床前阶段药物能否成功。若未能就候选产品成功完成临床开发、未能获得相关监管批准或实现商业化,公司的业务、经营业绩及财务状况可能会受到重大的不利影响。

公司收入、毛利以倍数增长,但净亏损进一步扩大,主要源于研发支出和行政开支的增加,增幅因业务扩张所致。

截至2022年12月31日,公司年末现金及现金等价物为4.66亿。

事实上,中国广泛皮肤病治疗及护理行业的竞争较为激烈。与中国正在开发的其他候选产品相比,科笛集团的核心产品CU-20401仍处于早期开发阶段,且市场上有不同的抗肥胖药物可治疗相关病因,而CU-20401的有效性仍有待证明。公司除核心产品以及CU-40101及CU-10101外,其他管线产品主要是由以往的制剂重新配制而成,此类管线产品的开发进入门槛较低,且可能与现有的原研药及仿制药存在激烈的竞争。

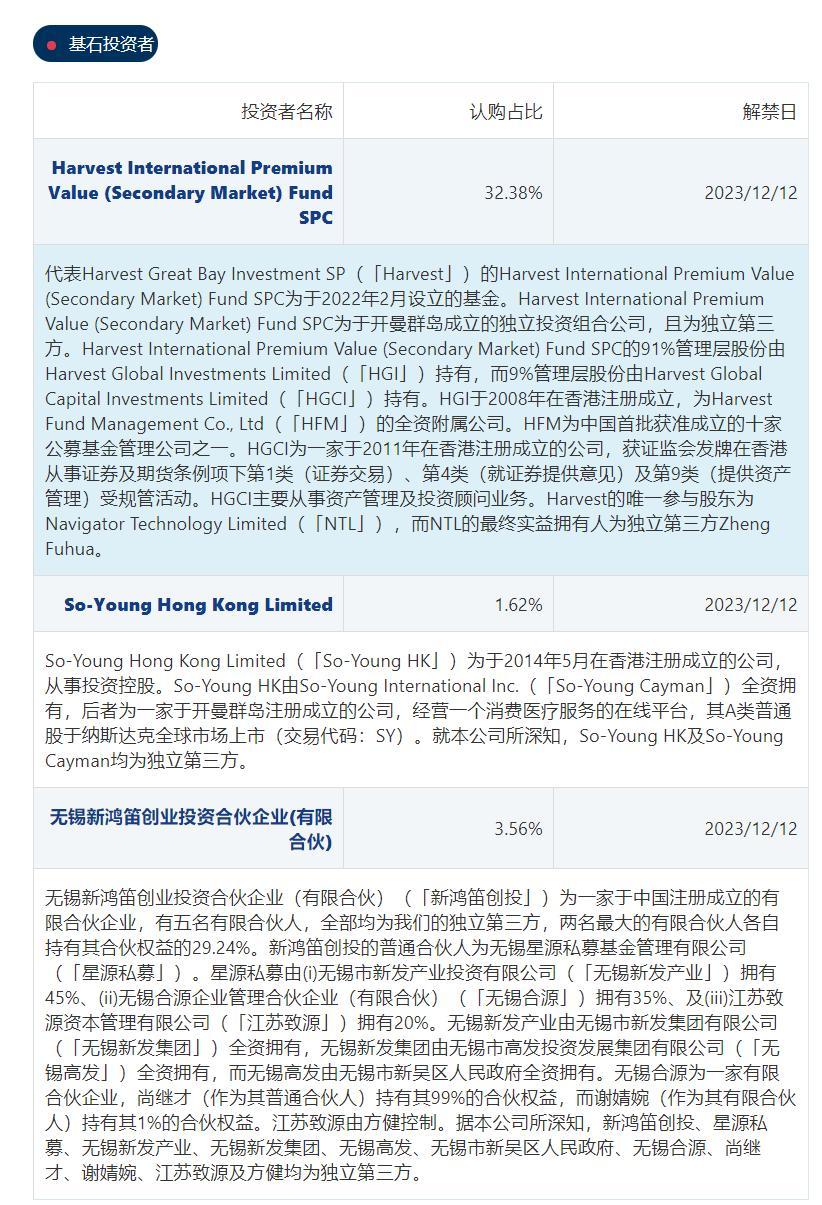

基石投资者:

基石投资者只有3家,认购占比37.56%还不错,就现在这市场还能找到3家基石。

以后新股招股的时候看到他们应该就熟悉了可别以为是什么牛逼的基石?人家就是纯粹做通道而已。这里重点说一下第1个基石这个Harvest International PremiumValue,这个就是嘉实基金的通道,看上去是参加了好多个项目,实际上就是一个基石通道,某个新股项目想当基石,直接买他们特定基金就好了,通过他们基金的模式去参与这一个新股项目的基石,人家也是正规合法的9号牌基金。

共有11个承销商。

保荐人历史业绩:

中国国际金融香港证券有限公司

2.中签率和新股分析

(来自AIPO)

第一天展现出来的孖展未足额。

中签率分析:

关于中签率方面,如果孖展在15倍以下,按照4000人来参与预估一下,一手中签率在80%以上,如果按照2000~3000认购,一手中签率应该是百分百。

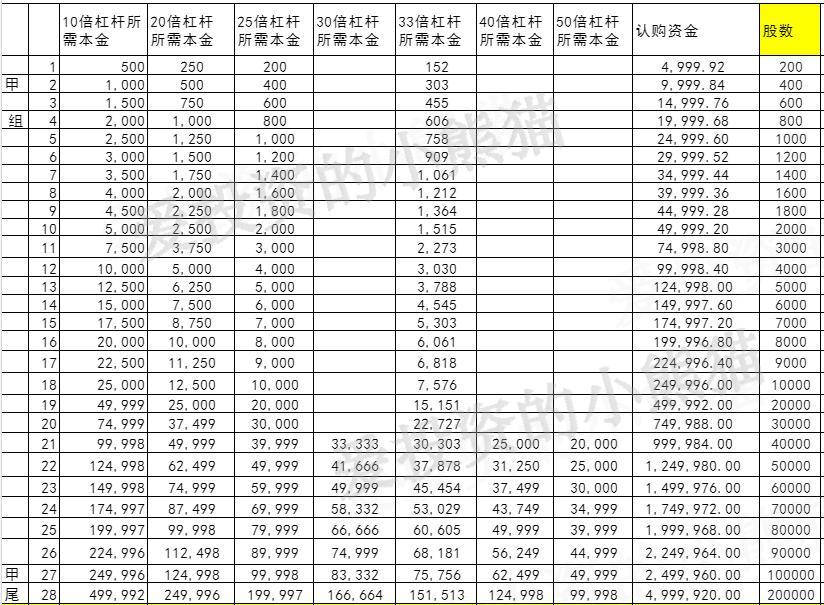

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙组头,这次是750万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

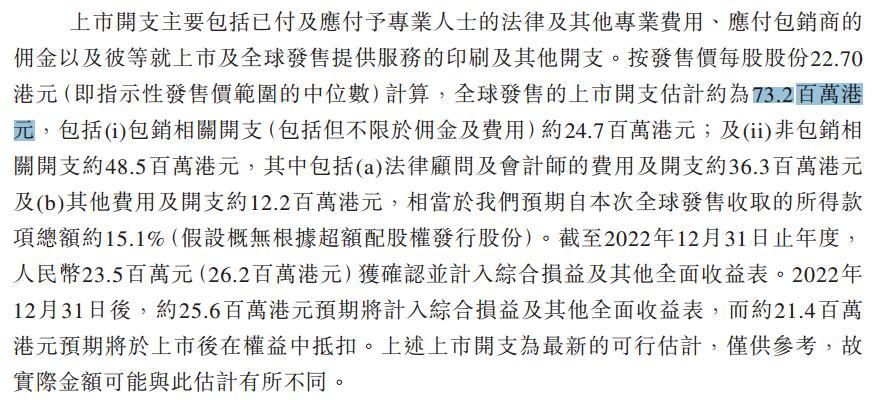

然后这个票招股书上公开的上市所有开支总额约为7320万港元,募资额约4.39亿港元至5.27亿港元,占比约16.67%至13.89%,开支相比募资额算是比较少的了。

这票打不打?且看我下面的分析:

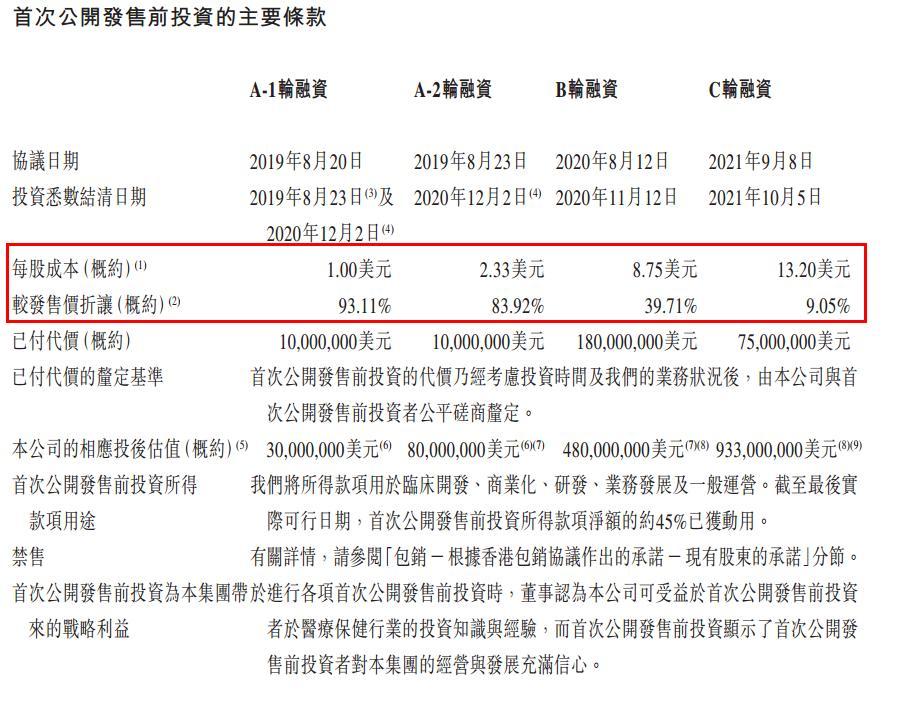

虽然处于巨额亏损中,但在一级市场中,科笛集团广受资本青睐,在短短四年时间,完成了A1轮、A2轮、B轮、C轮等四轮融资,自首次公开发售前投资筹集的资金总额约为2.75亿美元。四轮融资之间,科笛集团估值大幅上升,从机构这四轮融资每股成本来看,已从A1轮的1美元暴涨至C轮的13.20美元。

据科笛集团透露,公司估值在A-1轮融资与A-2轮融资期间大幅增加,主要是基于公司管理团队的组建及预期推出两个产品管线。公司估值在A-2轮融资与B轮融资期间大幅增加,主要是由于科笛集团成功获授或预期将获授若干主要产品(如CU-40102和CU-10201)的许可。公司的估值在B轮融资与C轮融资期间大幅增加,主要是由于科笛集团已实现CU-40102及CU-10201(进入III期临床试验或就进行III期临床试验取得批准)及CU-20401(进入I期临床试验)的主要临床开发。

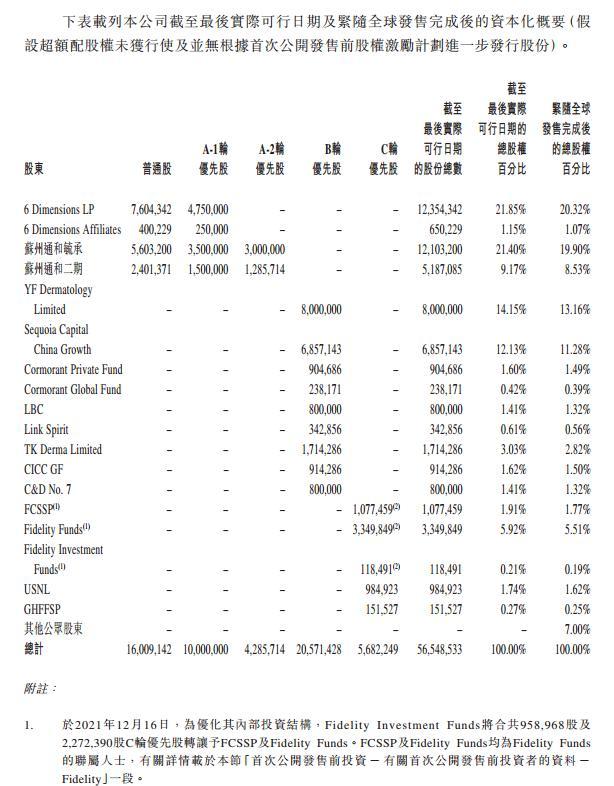

澎湃新闻注意到,多家知名投资机构参与了科笛集团的融资。B轮融资中,云峰基金通过YF Dermatology Limited投资7000万美元,最终持股14.15%,红杉资本通过Sequoia Capital China Growth投资6000万美元,最终持股12.13%,泰康人寿通过TK Derma Limited投资1500万美元,最终持股3.03%;C轮融资中,富达投资通过FCSSP、Fidelity Funds、Fidelity Investment Funds合计投资6000万美元,合计持股8.04%,弘毅投资通过GHFFSP、USNL合计投资1500万美元,合计持股2.01%。

这票又是一个医药股,本身也没什么太大的吸引力,上市前估值72.6亿,这一次如果按照下限定价发行的话就63亿左右,刚好就卡在港股通门槛的这个位置,基本上上市后只要不涨不跌就大概率纳入港股通了,况且这又是一个中金稳价的票,去除掉这一个月的几段行情之外,之前的项目一直都是在发行价的位置比较稳定的。预估这个票上市首日应该也是稳着走的。

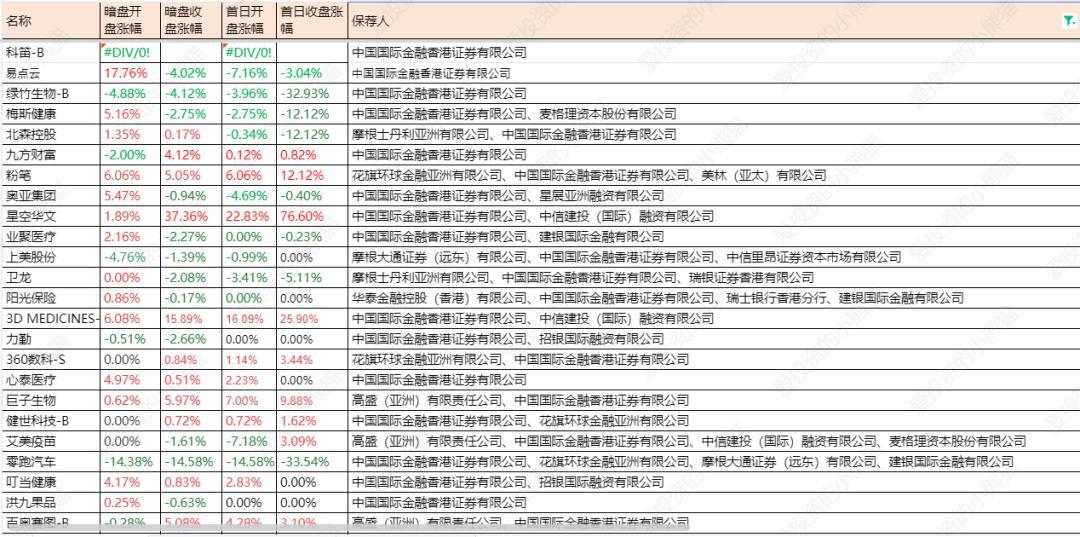

这个票明确公配都是不用考虑参与认购的,国配倒是可以。上一次易点云这一波做国配的是全都吃肉了。在当下这人民币不断贬值,港股和A股二级市场每天都在跌都在赔钱,并且新股连续大幅破发的情况下,这一次依然能够吃肉,真的有点实属难得。

这一波连续大幅破发的新股中,就易点云,还有梅斯以及怡俊(小票)是累计收涨的,大票里面,易点云和梅斯都是国配项目,看来稳价护盘资金真的是起作用了,这就不是简单的巧合了吧,不过白酒这种募资这么大的,跌起来也没人能hold住,易点云和梅斯相对小一点的那就没什么问题了。。。当然这也可以后面继续观察,也期待这次科迪的和周杰伦巨星的表现。