二度回家的阿里终于敲响了港交所的大锣。

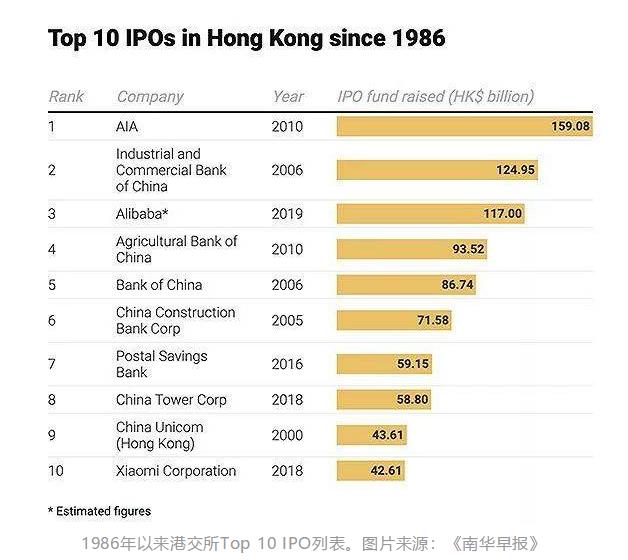

此次回归,阿里一举超越Uber成为今年全球最大新股发行案例和成为香港市值最大的企业。同时也是香港第三家实行同股不同权的公司,前两家分布为小米集团和美团点评。

张勇表示,阿里巴巴在5年前错过香港,由于香港资本市场现在已经改革,这一遗憾得到弥补,公司实现了曾经的承诺。“如果条件允许,香港,我们一定会回来。”

除了兑现承诺之外,回归港股将实现阿里巴巴全天候的交易和资本结构的升级。

回归与红利

2007年,阿里巴巴曾用集团下的B2B业务公司在港股上市。股票代码为1688.HK,主要以收取注册会员费、网络广告、增值服务等方式盈利,后于2012年在港退市。

次年,阿里巴巴以电商集团为主体再次寻求IPO,最早依然希望回到香港。因为双股权结构的问题,阿里未能如愿。2014年9月,阿里巴巴在纽交所上市。时至今日,阿里巴巴的市值已经翻番。

港交所在*制抵**双股权结构十年后,终于宣布推出新规,对双重股权结构开绿灯。2019年10月18日晚间,上海证券交易所和深圳证券交易所分别发布沪深港通业务实施办法(2019年修订)的通知。不同投票权架构公司股票首次纳入港股通标的,阿里巴巴回归条件已经成熟。

对于阿里巴巴而言,回家的好处显而易见。由于美国和中国处于不同时区,选择在香港上市,在美股闭市阶段,仍然可以通过港股交易,股票的流动性会更好。

短期来看,尽管阿里巴巴已回归中国市场,中国境内投资者无法接触到它。尽管根据沪、深港通规定,恒生综合指数成分股是默认的南向股票互联互通投资标的,但这仅限于在香港进行第一上市的公司。

阿里巴巴属于在香港完成第二上市的大中华区企业,此类公司目前不在沪、深港通投资许可范围内。尽管如此,随着制度改革的推进,内地投资者分享阿里巴巴的成长红利只是时间问题。

回港上市能够进一步完善阿里巴巴的融资渠道,目前阿里新零售、云计算,海外市场业务等都处于扩张阶段,尤其是在今年上半年,阿里系投资上市公司速度明显加快,对资金的需求也越来越大。

同时,借助阿里巴巴赶在年底压轴登场,港交所有望保住全球新股集资额前三甲地位,甚至反超。

回归的逻辑

回归香港的逻辑,一句话概括:在最好的时候,储备粮草发起最好的进攻。

张勇说过一句意味深长的话,“在晴天时修屋顶,在顺境中做规划。”

无疑,现在的阿里巴巴阳光明媚,4863亿美元的市值,37.58倍的PE,让它睥睨中国乃至全球互联网产业。

刚刚过去的双十一,阿里巴巴风头正劲。星图数据公布的报告显示,截止至2019年11月11日24点,双十一全网销售额达到4101亿元,同比增长30%。较2018年24%的增速提高6个百分点,重回加速时代。

其中,阿里巴巴的双十一销售额达到2684亿元,占全网销售额比重的65%,尽管较去年的68%有所下降,但依旧遥遥领先于其他各平台。

华创证券判断,移动购物渗透率已经超过70%,未来增长空间相对有限,人口红利趋于尾声。在辉煌的同时,电商红利(核心是人口红利)的逐步消退和竞争的加剧(拼多多+京东),也成为了此次IPO的关键推力。

阿里巴巴必须面对的,是一日千里的互联网竞争环境,这需要长期的、面向平台底层的技术投入和积累。

持续的竞争助推了阿里不断的并购,比如95亿美元收购饿了么,意图是将电商优势延伸到本地生活生态圈;比如20亿美元收购网易考拉,意在撬动在跨境电商市场份额;比如对Lazada20亿美元的增资,意在扩展中国模式,寻找东南亚互联网市场的人口红利的变现模式;比如20亿美元私有化爱康国宾,意在从生活到生命,从体检数据到服务入口,拓展大健康版图。

持续的竞争还需要阿里对内不断投入,比如33亿美元增资菜鸟网络,这是阿里对这个大数据物流协同平台上的继续押注;比如高调成立的“达摩院”,宣布未来三年在新技术上投资超过1000亿人民币,这是阿里对底层技术和科学前沿的宏大野心。

招股书显示,在阿里巴巴的核心商业、云计算、数字媒体及娱乐、创新业务四大类业务中,只有核心商业盈利。其他三者的亏损状况,可能还会持续一段时间。

截至2019年6月30日,阿里巴巴账上现金类资产尚有309.09亿美元。阿里巴巴“不差钱”,但“晴天修屋顶”才能有备无患。

商业和资本的变迁

在历史上(2016年以前),阿里巴巴曾经是一个资产较轻、直辖业务范围较小、商业模式比较单纯的“分散化帝国”。与主要竞争对手京东相比,它不做自营、不吃库存、不经营物流和“最后一公里”;与同一规模体量的腾讯相比,它的业务结构要简单一些,在核心业务之外的投资也少一些。

然而,这不意味着阿里对电商的上下游没有控制力,也不意味着阿里没有动力去改造传统零售的业务流程;只是,上述控制和改造主要以间接的、渐进的、保守的方式完成。

2017年以来,情况在不断发生改变:阿里的并表范围扩大了;淘系电商平台的自营商品(主要在天猫超市和盒马鲜生)增加了;本地生活服务(饿了么+口碑网)、菜鸟网络被纳入直接管辖范围;阿里还越来越深度地涉足电商上游,包括产品生产和创意。

这是为什么?电商消费者越来越重视履约能力,所以阿里越来越重视物流、O2O,直至将一大块相关业务并表。在日用品和生鲜电商方面也是如此,因为消费者对时效性的要求很高,阿里倾向于强化其中的自营成分。

阿里体系在日益壮大,也日益需要新的增长点和突破口。无论对新商业模式、新技术还是新流量入口,阿里都要尝试捷足先登。有时候战略投资就足够了,但是有时候需要并表。

有时候,间接统治更有性价比;有时候,直接统治更有效率。阿里巴巴越来越重视真正的统治力,应该这是商业帝国的根基了。从商业逻辑上,财务报表的变迁也反应了商业思想的进化和资本逻辑的兑现。

资本市场对回归也表达的强烈的看好倾向,除了股价大涨之外,对阿里巴巴的商业前景持有乐观的看法。

国盛证券认为看好阿里巴巴在核心电商、产业互联网等方面的布局。目前阿里电商的内容化变现尚处初期,未来增长动力充足,在内容流量日益丰富的今天占得先机。另外,随着阿里商业操作系统在各领域的跑通,其产业互联网业务的变现将会是厚积薄发的过程。基于分部估值法给予阿里巴巴港股普通股目标价210.7港元,维持“买入”评级。

26号收盘,阿里巴巴港股上市首日收涨约6.59%,全日成交额超136亿港元。