目录

一、内部收益率IRR是什么?

二、工业上楼的IRR指的是什么?

三、工业上楼项目IRR测算工作流程

四、工业上楼项目IRR的调节方法

五、其他热点问题

六、总结

上个月系统地介绍了一下“工业上楼”项目的投资测算与税务避坑问题,我们结合最近协助国央企处理的“工业上楼”项目的IRR测算工作经验,继续说一下IRR≤4.5%背景下的调节空间以及与政府等相关方的谈判技巧,也让同业人士对“工业上楼”项目是否赚钱有更加直观的认知,更多细节欢迎在本周六的专题会上详细探讨( 详见《20230826交流会:“工业上楼”与产业地产项目的投资拓展、开发运营与收益测算实务分享》 )。

深圳今年2月份正式发布的《深圳市“工业上楼”项目审批实施方案》*特中**别强调了“项目实施应遵循保本微利的原则,项目内部收益率原则上≤4.5”。坦白来讲,项目内部收益率(IRR)原则上≤4.5%的硬性指标在2023年以前的工改M1的项目中是不可想象的,不论是股东资金成本,还是市场外部融资的资金成本往往都高于4.5%的年化利率,因此推动市场主体去投资工改M1项目,实际上会难倒一片英雄好汉,尤其是前几年的民营房企,内外部融资成本通常都高于这个标准,加上政府部门还要求企业自持比例要达到2/3以上,面对高昂的融资成本和长周期、低收益的租金回报,可以说以前的工业项目更像是一个算不过账,一个没有人爱的孩子。

为积极推动工业上楼计划的部署,平衡投资改造工业楼宇收益过低的问题,今年2月份出台的《深圳市“工业上楼”项目审批实施方案》(以下简称“实施方案”)首次提出了增配城市更新类“工业上楼”项目最高30%的商品居住建筑面积,这使得已经走上工改M1的项目看到了一丝曙光,利用30%住宅面积的现金流反哺工业物业,虽然不符合“高周转、高回报”的投资理念,但和之前相比,起码不至于干不了项目,毕竟有活干才有可能渡过这个寒冬。为便于说明,笔者结合当前的工作实践,就工业上楼项目内部收益率IRR的测算分享一下相关经验经验,为同样参与此项目工作的朋友提供参考,以在寒冬里共举一把火。

一、内部收益率IRR是什么?

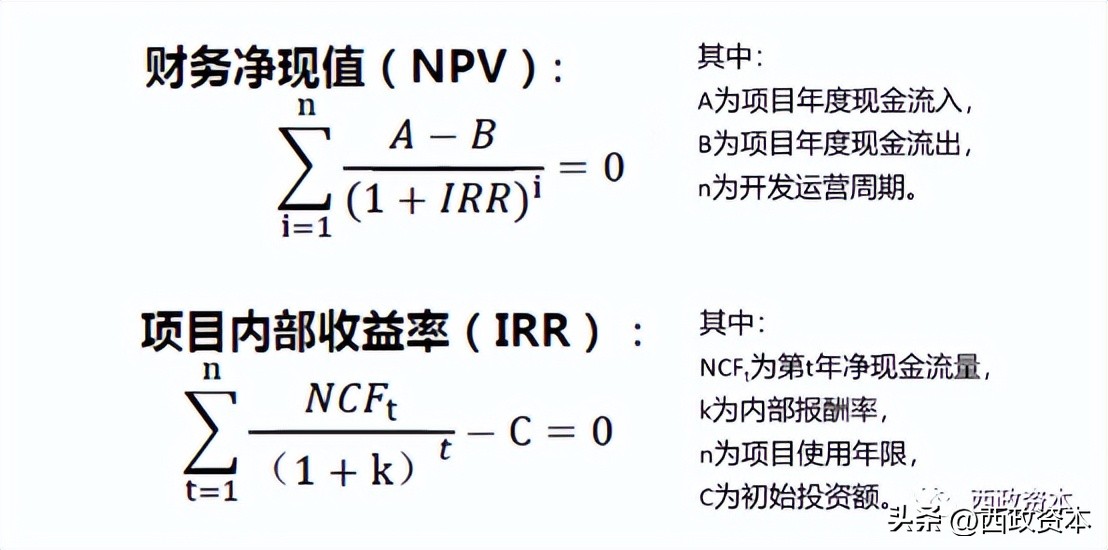

对于房地产公司投拓而言,研判项目绕不开的两个考核指标,一个是项目 净现值 ,另一个便是内部收益率IRR。项目 净现值 是判断企业盈利能力的最直接、最常见的指标,代表的是项目安全程度,但是决定公司是否赚钱、赚钱能力多少,还得是内部收益率IRR。

IRR公式的逻辑是NPV=0时的折现率。

净现值(NPV) 是一项投资所产生的未来现金流的折现值与项目投资成本之间的差值 ,当把各年的现金流全部折现到今天,净现值>0就表示项目有赚头,而IRR正是基于净现值产生的一个概念,是指项目在整个计算期内,当净现值等于零时的折现率。简而言之,就是房地产项目中总是会有现金流出(地价款、拆赔款、建安成本、期间费用及税款等),同样会有现金流入(售房收入和租金收入等、资产处置收入),我们把现金流出列为负数,现金流入列为正数,无论现金流出还是流入都将按复利方式换算成现值,当现金流出、流入的现值之和等于0时的折现率则是内部收益率(IRR)。任何一项投资只需要盯着其现金流,就能轻松计算出其内部收益率IRR,IRR作为评判投资项目是否可行、收益高低的一个重要指标,也是作为本轮工业上楼项目中在30%范围内可以配建多少居住面积的一个重要的调节器,IRR低了,政府需要多配一些住宅以提高收益率,IRR高了,则要减少居住面积来降低收益率。

二、工业上楼的IRR指的是什么?

《实施方案》的工作指引提到:经济可行性方案应遵循“保本微利”的原则制定,项目内部收益率IRR原则上≤4.5%。

在了解完内部收益率IRR的基础上,在面对不同投资维度或投资问题时还延伸出不同口径、不同分类的IRR。

例如:项目IRR也叫项目全投资IRR,是在不考虑资金来源情况,不区分股东投入与外部融资投入情况下,全是自有资金投入的项目IRR。而股东IRR也叫自有资金IRR,是仅考虑股东自有资金投入、收回的IRR。

就工业上楼项目指的内部收益率是哪种口径的IRR呢?笔者就此咨询了作为工业上楼项目IRR审批单位的深圳市某区国资委,其明确回复工业上楼项目内部收益率是项目IRR,即不考虑财务杠杆情况下,假设项目全是自有资金投入的IRR。

三、工业上楼项目IRR测算工作流程

1、 收集项目IRR测算基础资料

测算项目IRR是一项复杂而细致的工作,一般需要在项目前期可行性研究的时候就需要给出结论,也即前期就得基本定调了。那么如何提高IRR的准确度呢?当然是与公司其他业务部门的负责人一起研究探讨。比如与我们的规划设计部、工程成本部、项目开发部、营销部、招商部、财务部、项目总经理等相关部门负责人召开专题会议,讨论落实项目合理的各项成本单价、建造工期、回款时间、产品销售单价和销售进度计划等指标,如有必要还可以设立最优方案、最差方案和最有可能方案的项目IRR,全方位多维度的 收集项目IRR测算基础资料。如果企业未设置上述相关部门,或未配备上述相关专业人员,则需请市场相关专业咨询单位协助提供上述项目IRR测算基础资料 。

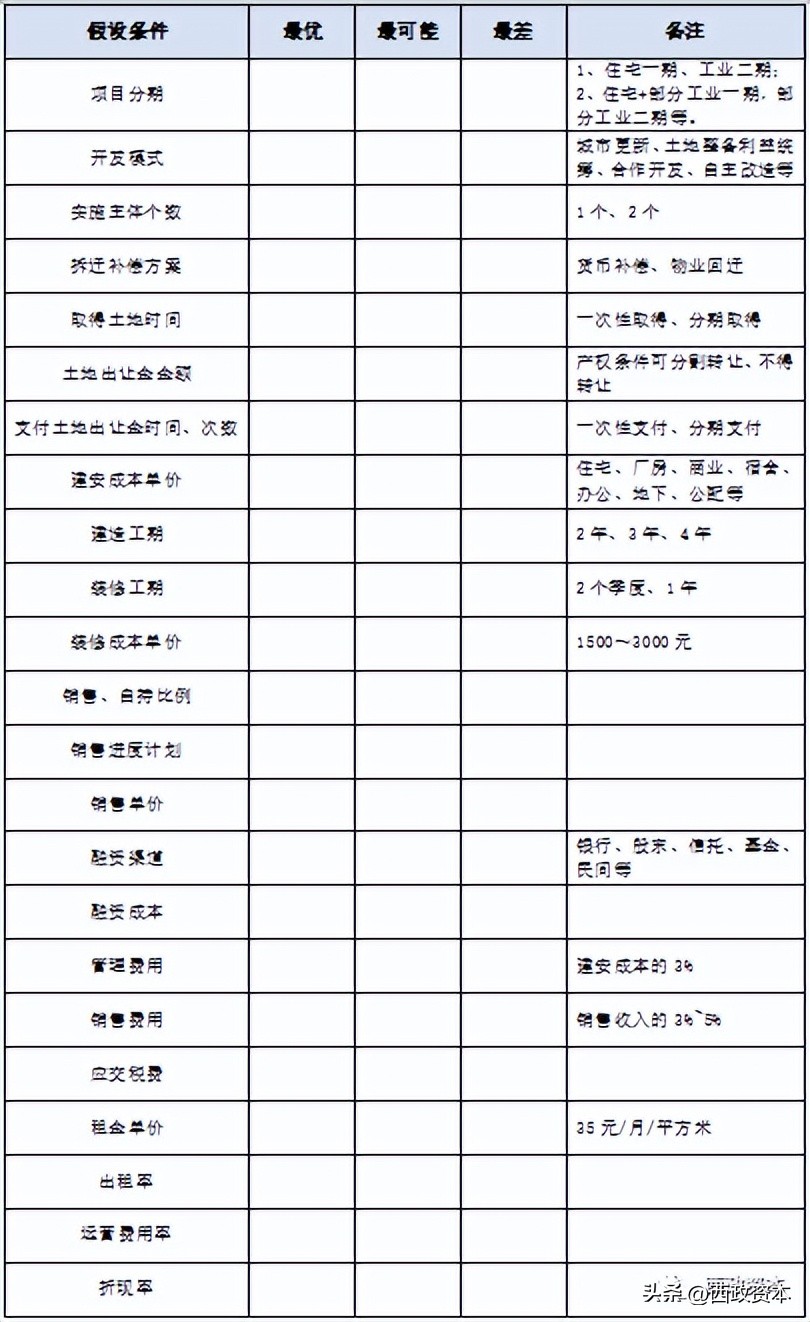

2、确定项目测算假设条件

影响工业上楼项目的核心指标包括项目租售比例、租售价格、建安成本及地价等;经济测算方案综合考虑土地成本、建安成本、管理费用、财务费用、销售收入、租金、相关税费等,测算结果通过内部收益率IRR与财务净现值NPV两个核心指标来评价,满足《实施方案》内部收益率IRR不超过4.5%的要求,以下是某工业上楼项目IRR测算的局部《项目可行性研究测算假设条件》表,只有在比较确定的假设条件下,才有可能较准确测算出IRR。

3、 测算出项目IRR

根据上述讨论确定的《项目可行性研究测算假设条件》,采用项目可行性研究的投资和效益测算模板,分别测算出最优、最可能、最差3种假设条件的项目IRR,参考流程如下:

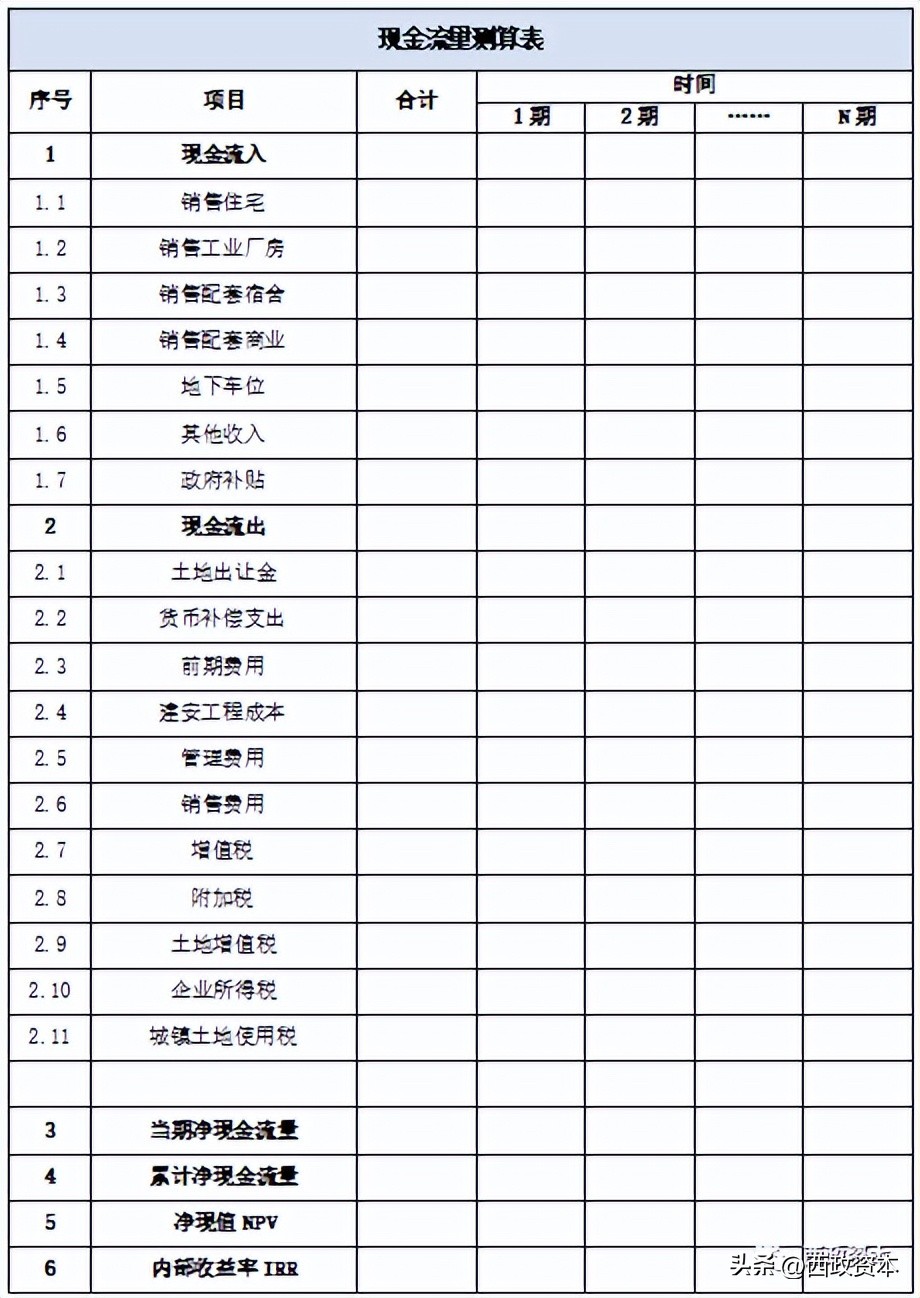

(1) 测算项目的销售收入、租金收入、土地出让金、*迁拆**补偿成本、建安成本、管理费用、销售费用、配套设施成本、运营费用等,包括收入、支出的时间,格式可参照下面的《现金流量测算表》。

(2) *迁拆**补偿成本、配套设施成本等需分摊的支出,按照建筑面积比例等分摊标准,在可售部分、可租部分之间分摊。

(3) 按可售部分、可租部分分别统计出《项目开发成本费用汇总表》。

(4) 分别测算出可售部分、可租部分的应交增值税、土地增值税、企业所得税等税费支出。

(5) 测算出可售与可租部分合并的累计现金净流量、项目最大资金缺口、自有资金投资、项目*款贷**总额、应付*款贷**利息。

(6) 根据可售与可租部分合并的净现金流量(不含利息支出),利用EXCEL的IRR函数,测算出项目IRR的结果。

由于工业上楼项目涉及大量的厂房物业自持运营的情况,为了方便计算,建议分别计算销售物业现金流和自持运营物业现金流,最后汇总净现金流量和累计净现金流量数据,合并计算净现值NPV和内部收益率IRR。

需要注意的是,在项目内部收益率的现金流量测算中,现金流入和现金流出数据仅包括项目正常的收入、支出,不包括项目的融资借款、偿还融资、融资利息、自有资金投资的现金流量。但在测算企业所得税和土地增值税时,应包括项目融资利息费用,方能正确测算出企业的真实税负。

四、工业上楼项目IRR的调节方法

内部收益率是一个综合性效益指标,涉及诸多因素会影响内部收益率的高低,对于房地产企业影响内部收益率IRR的重要因素就是项目分期方案、收入、成本、工期和*迁拆**补偿方案等,简而言之,如果要提高项目内部收益率IRR,可提前、增加现金流入,延后、减少现金流出即可达到,相反,若要降低内部收益率IRR则可通过推迟现金流入,提前现金流出即可,这在不同业态的推盘策略、分期开发、成本支付、*迁拆**补偿方式等方面均可实现对IRR的调节。

1、项目分期方案

假设工业上楼项目一期开发自持工业,二期开发可售住宅,这种推盘方案的现金流出早,而现金流入晚,IRR自然就低,相反,如果一期开发住宅物业并尽快销售回笼资金,并以此支持二期开发自持的工业物业,那IRR就提高很多;目前国有企业为完成工业上楼任务指标,往往要求企业项先行开发自持工业,二期开发可售住宅,三期开发部分回迁工业,这种方案的现金流是次优的。但决定企业推盘策略和分期开发方案的,不完全企业内部可以决定,还有政府的期望,政府可能希望尽快推出更多的标准的工业上楼厂房,而在保护回迁权益人背景下,可能要求先完成回迁才能对外销售居住物业,这都不利于提高IRR。

2、选择不同的*迁拆**补偿方案

在同等价值下,选择用物业补偿的内部收益率IRR优于货币补偿的内部收益率IRR,主要原因在于货币补偿需要在签订*迁拆**补偿时需要就支付现金流,而物业回迁则无需提前支付现金流。

3、提前确认现金流入

提前确认现金流入会提高IRR,比如缩短销售周期,提前预售居住物业,提前进行工业物业招租,收取保证金,提前入伙等方式,都是有助于提高项目内部收益率IRR的方法。

4、延后成本支付

主要通过项目分期方案、延后工程款项支付和延后税款支付、延后土地增值税清算等方式,可以提高项目内部收益率IRR。

当有人在千方百计的提高IRR以提高项目的收益率时,也有人在挖空心思想降低IRR,何故?可以以此作为与政府和相关方进行讨价还价的工具,可以要到更多的筹码,要到更多的居住面积。故有些影响因素是客观的,企业不可改变,有些则是主观的决策。要降低IRR就按相反的方向操作即可,而这些技术性操作的选择对最后项目是否赚钱都有着重要的影响。

五、其他热点问题

1、工业上楼内部收益率IRR是现金流转正时候的折现率吗?

不,净现金流不等于净现值,前者是静态现金流的简单现金流入与流出的相加减,而后者要考虑资金成本后的折现价值。

现金流转正也不等于净现值为零。前者是现金流入与流出为零那个时点的价值,而后者现金流入流出经折现后的时期价值。而深圳工业上楼内部收益率一般是要测算50年的整个生命周期的现金流,并不截止到现金流转正那个时点。

2、如果项目融资*款贷**利率是6%,能不能直接与IRR比较?

IRR是不能直接和*款贷**利率进行比较。*款贷**利率带来的资金成本,通过利息支出的方式,在测算股东IRR的时候已经考虑了,当然融资*款贷**成本也会影响股东IRR,如果外部融资成本低于项目IRR,是有助于提高股东IRR,并增加股东的杠杆,相反,如果外部融资成本高于项目IRR,那就意味着外部融资成本侵蚀了股东的收益, 是会降低股东IRR ,但融资的杠杆效应还是有利于股东开疆拓土,加快周转。

3、可以只通过IRR决定投哪个项目吗?

比较多个投资方案时,一般不能仅仅只是依靠IRR来决策,需要结合规模指标、净现值、利润额、销售利润率、回收期等指标来分析。

4、所有类型在项目都需要关注IRR?

对项目全周期投资的技术经济指标评价过程中,还要结合集团对项目的战略定位进行综合评价。若项目为现金流型项目,则应重点考虑IRR指标,保证IRR不低于集团要求的基准收益率,其他技术指标相结合进行评价决策;若项目为利润型项目,则IRR指标只是参考决策指标,应重点分析NPV、净利润、净利润率等指标。

六、总结

“工改M1”路漫漫的源头在于算账和税收,对于企业而言单纯的产业升级并不能转化出利润,严重影响企业参与实施“工改工”项目的积极性。但 “工业上楼”是未来深圳的新名片,是城市产业发展到特定阶段、特定时期的政策性用房供给的手段,既然政策东风已经扬帆起航,项目利润和现金流也算得过账的话,建议积极主动参与工业上楼的建设中,虽然可能不太赚钱,但有活干我们就能渡过目前的寒冬,渡过了寒冬那春天还会远吗?此外,未来还可以考虑REITs等方式提前实现项目退出、现金流回正。

更多“工业上楼”项目的投资、测算实务的交流和探讨欢迎联系西正税务师事务所。