有些人无法在银行*款贷**,比如农民群众、创业大学生、个体工商户等,如果他们没有商品房的房产证,没有五险一金,没有银行工资流水,虽然他们有宅基地,有收入,但是他们能提供的还款凭证在银行看来是不够稳妥的,很大概率是不能通过银行的*款贷**手续的。

在银行,还款能力和还款意愿都是通过纸面手续反映出来的,最终,银行会通过这些收集来的数据和材料来综合评定一个人在银行*款贷**系统的综合评分,根据综合评分来批款。

这也是为什么*款贷**难以贷给底层真正需要资金的人,而往往给了可能不需要资金的国企和公务员,因为他们无法提供所谓的手续,就无法*款贷**。

“政银担”体系建设

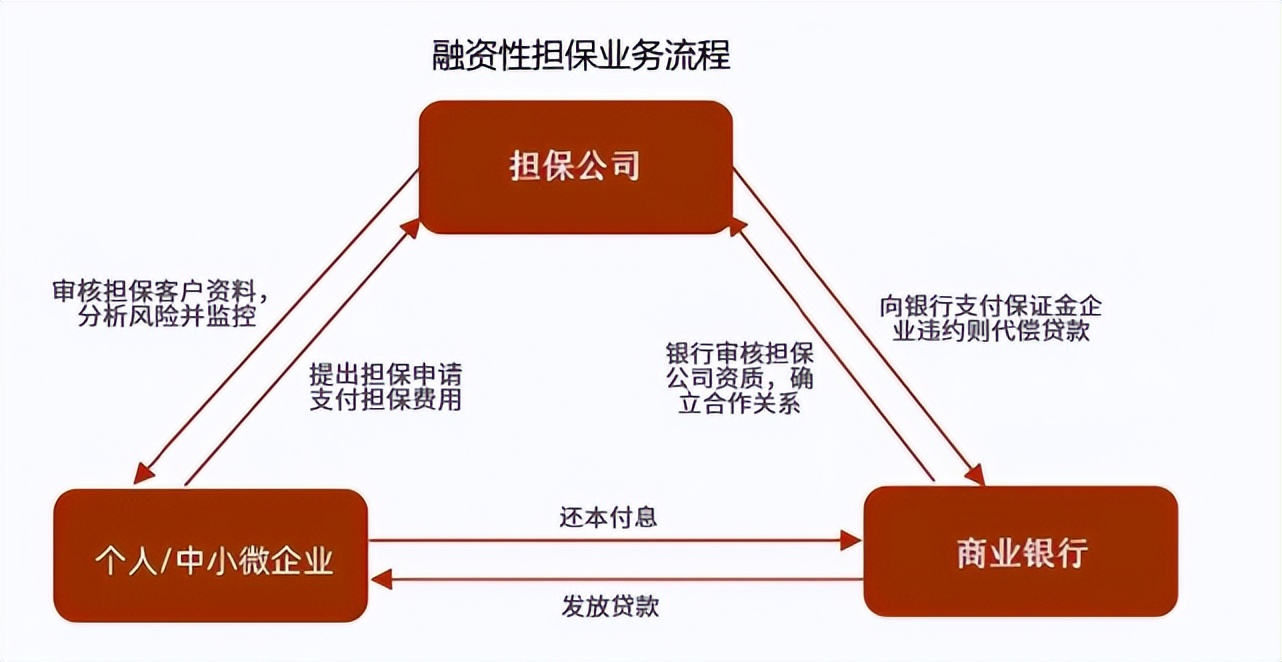

随着*款贷**市场的需求量迅速发展,银行为了降低风险跟一些保险公司合作,开发了信用*款贷**保险,也就是客户在保险公司投保这类保险,保险公司给做担保,向银行*款贷**,倘若无法偿还*款贷**,保险公司就需要进行全额赔付给银行,再由保险公司进行追回*款贷**,至于保险公司通过何种方式,就不是银行的问题了。

通过使银行充分对保险担保公司贷后管理和*款贷**保全方面的规范和高效运营,一些合作银行把贷后催收、*款贷**资产处置外包给这些保险担保公司,对双方都取得了比较好的合作效果。

担保行业发展至今,在国家、政府和相关部门的牵头下,形成“政银担”体系,全面服务银行无法触达的个人、小微以及个体工商户等长尾人群,三方合作,共担风险,互利共赢。

*款贷**担保公司是一种“金融中介”,主要为中小企业提供*款贷**、融资租赁及其他经济合同的担保。个人或企业在向银行借款的时候,银行为了降低风险,不直接放款给个人,而是要求借款人找到第三方(担保公司或资质好的个人)为其做担保。

担保公司会根据银行的要求,让借款人出具相关的资质证明进行审核,之后将审核好的资料交到银行,银行复核后放款,担保公司收取相应的服务费用。

银行发放*款贷**的同时为了降低贷后风险以及更好地管理贷后客户,于是选择跟担保公司合作。

哪些情况下*款贷**需要担保

到银行*款贷**,不一定都需要担保人或者担保公司。不过,在遇到以下几种情况的时候,往往要求借款企业找担保公司。

1、借款人缺少抵押物或者抵押物抵押价值不足时。如借款人想要借100万,但抵押物的评估价值只有80万元这样的情况;

2、借款人缺少财力证明的时候,如银行要求借款人开具的某些文件借款人没有开具的时候;

3、借款人资质条件不够好,如,借款人的征信记录里,曾经有过一次左右的逾期这样的情况。银行从风险方面考虑,会要求借款人找担保公司担保,将风险转移。

担保公司担保*款贷**的优势

1、放款快。因为有担保公司担保,银行承担的*款贷**风险就要低很多,所以放款速度较快,有时当天就能放款。

2、额度高。如果借款人直接向银行申请*款贷**,银行为了保障*款贷**顺利回收,会结合借款人的实际情况为其制定合理的*款贷**额度,但该额度一般都不高,如果找担保公司担保的话,可以大大提升*款贷**额度。

3、门槛低。一般来说,借款人在申请材料不齐全、不符合*款贷**机构要求等情况下都很难获贷,这时若有担保公司担保,阻碍相对较小。

作者:@知乎 陕西阿虎先生、@知乎 早上知识8个球,安徽中源融资担保有限公司整理,本文部分文字与图片资源转载自其他平台或媒体的文章,转载此文是出于传递更多信息之目的,但不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,仅作参考,若有来源标注错误或侵犯了您的合法权益,请立即后台留言通知我们,情况属实,我们会第一时间予以删除,并同时向您表示歉意。