南京商业综合体分布可谓旱的旱死,涝的涝死。

有的板块商业体扎堆涌入,1公里内布局5家以上综合体,数量上大大“超载”。

有的板块急需商超中心的供血,可要么迟迟不见规划落地,要么就不幸中途烂尾夭折。

而在南京有这样一个区域,要规划有规划,要交通有交通,要人流有人流,房价6字头更是站位价值头部。

但这里 商业却开一个"翻车"一个, 高大上规划、蓝图几乎都难以兑现,陷入“商业怪圈”中。

这里就是 南站南站 ,一个对标上海虹桥的南京门户区域。

那么,南站商业难做的背后到底有什么原因呢?南京南站商业到底该如何*局破**?一起来看看。

事实上,南京南站的商业定位并不低,甚至属于南京头部定位。

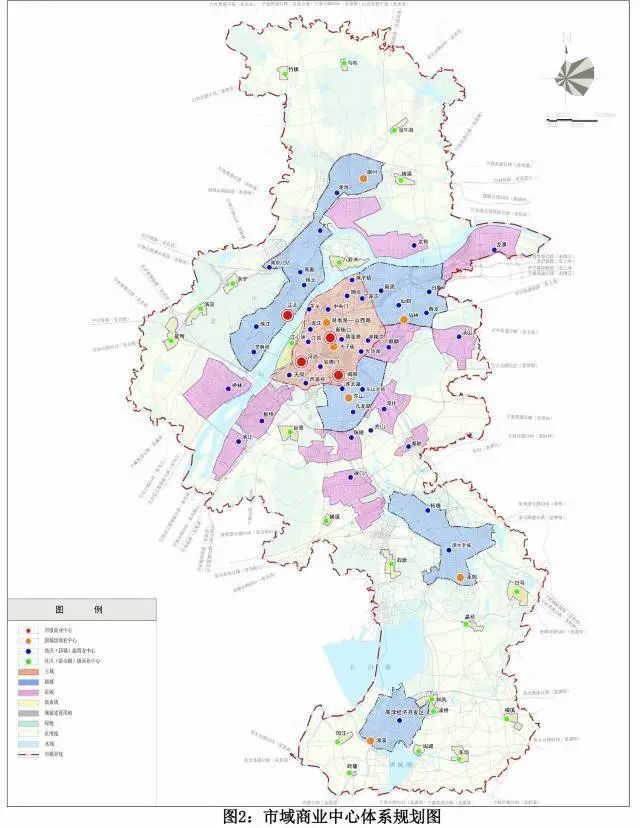

根据《南京市商业网点规划(2015-2030年)》 ,南站和新街口、河西、江北一起被列为市级商业中心,也是唯一的枢纽型商业中心的存在 ,旨在加强商贸、商务功能与交通枢纽的复合化布局,南京主城南部的市级商业中心和枢纽型商业中心。

然而,几年过去,当新街口稳居“华东第一商圈””,河西齐头赶上,江北不断突破之时,似乎只有 南站“难见起色”。

事实上,南站综合体第一实践者,当属明发商业广场,这是南站最早开业的商业综合体,也是做得最失败的商业体。

距离南站100米的黄金位置,却规划单一,运营混乱,活生生将68万方综合体开成了“公寓集合体”,令人唏嘘不已。

10年时间,明发商业广场逐渐败落,电梯停运、地下室混乱、随处可见的天花板墙体脱落,正如同明发广场宝船一样,日渐凋零、锈迹斑斑。

业态上,这里完全靠超市在续命,只有超市东门入口处还有一些客流量,越向里走人气越下跌,即使在这条"中心街"上,仍然有几家店关停,或在准备转手。

朝里走,这里的“颓势”更显,内部一楼底商基本全部关停,大门紧锁,疫情冲击下,很多店生计难以维持。

明发二楼及以上大多变身为出租公寓,原先的商铺都被分割成一间间单间公寓,招租的信息随处可见,租金1000-1500元/月不等,这个租金放在南站这个市场上价格还是非常亲民。

周边的商家告诉我,住在这里大多是务工打工人员、外卖人员、整体小年轻偏多。

一位老大爷告诉我,他在这里开店快10年,10年这里的租金基本没怎么涨。

“我在这里开店,不是冲着钱的,完全是退休后消磨时间,赚不赚钱对我来说没有多大影响。”

而10年时间,大爷百货商店从最东边换到最西边,卖的东西也在不断变化,现在主要服务明发广场庞大的租户全体。

在这里除了普通的日常必需品之外,你还看到工地服等特色商品,有需求才有市场。

事实上,明发商业广场越开越败和明发简单、粗暴的运营模式是分不开的。

一定程度上可以说,明发商业综合体完全按照住宅思维模式来开发,建商业综合体只是为了卖商铺,缺乏统一管理,缺乏商业运营,从起初定位就决定了商业营运的失败,委实有点浪费这块宝地了。

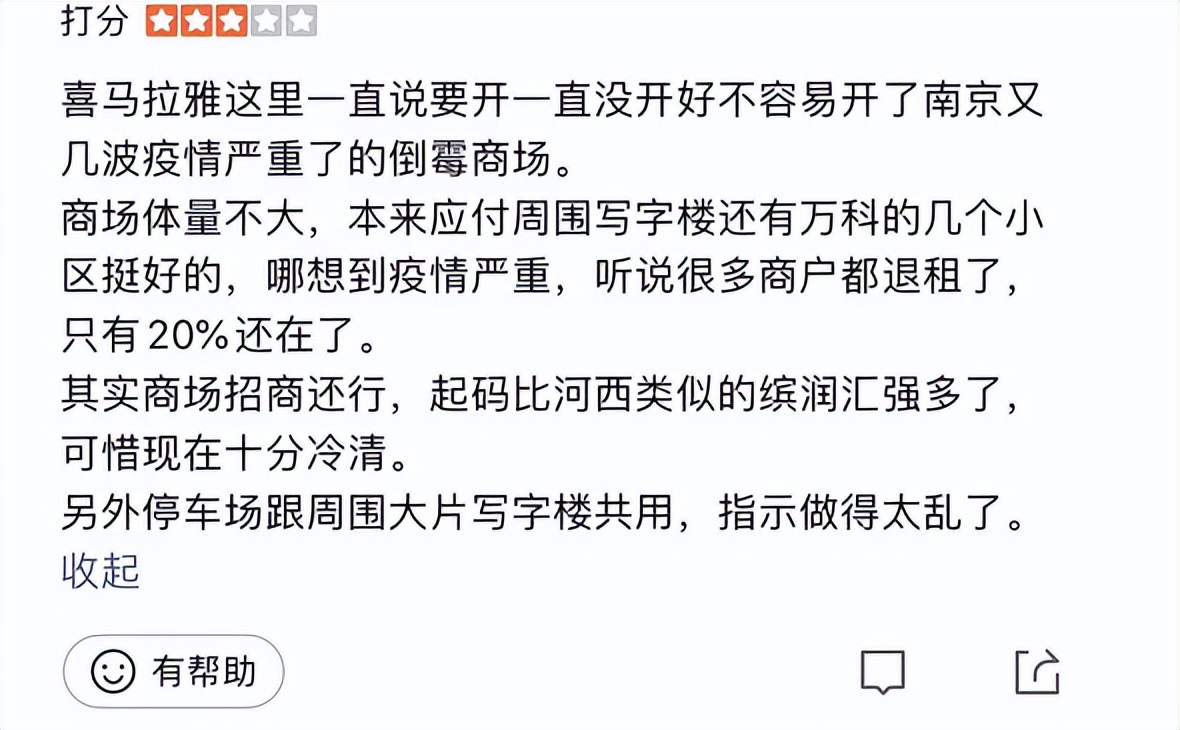

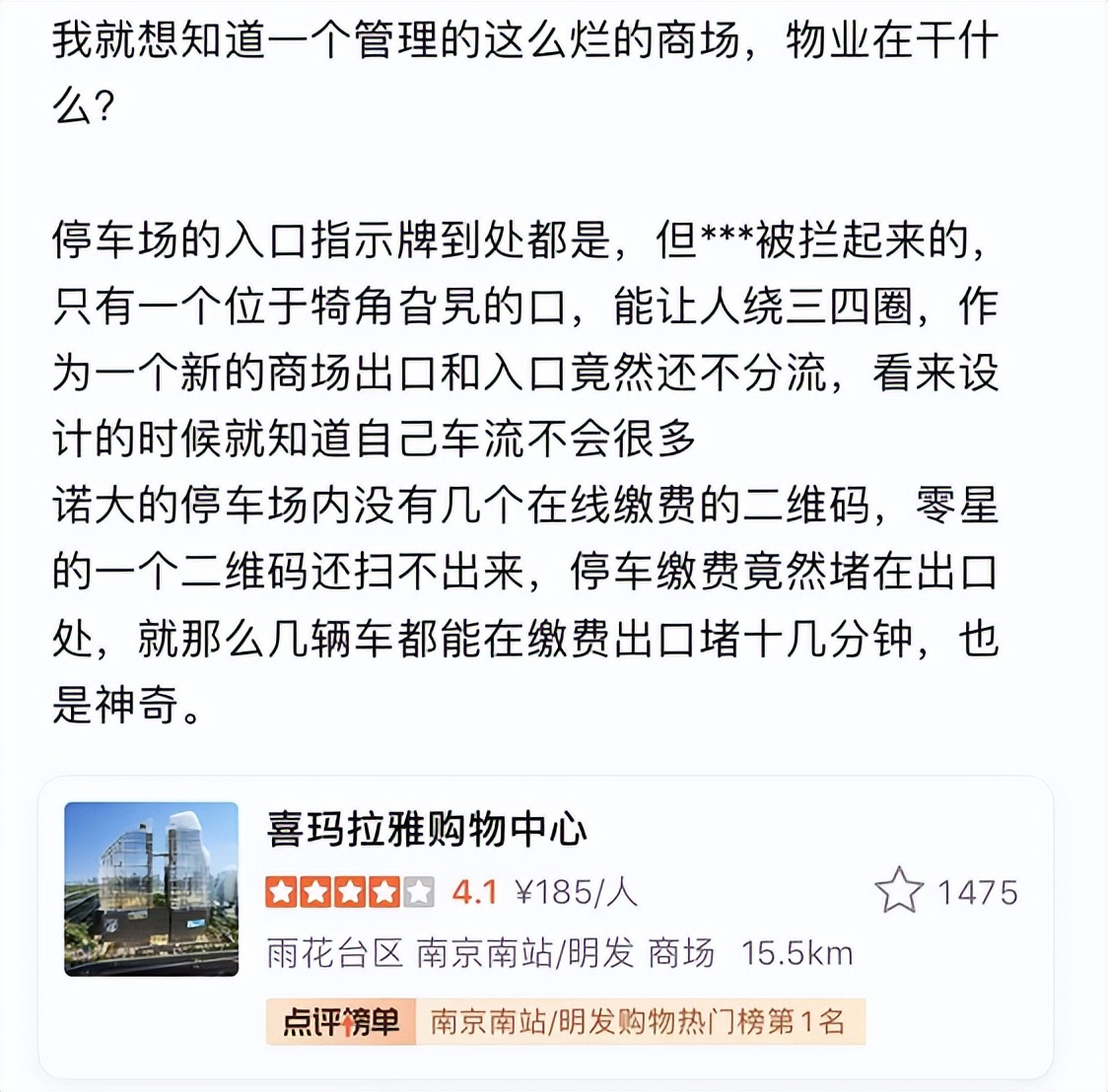

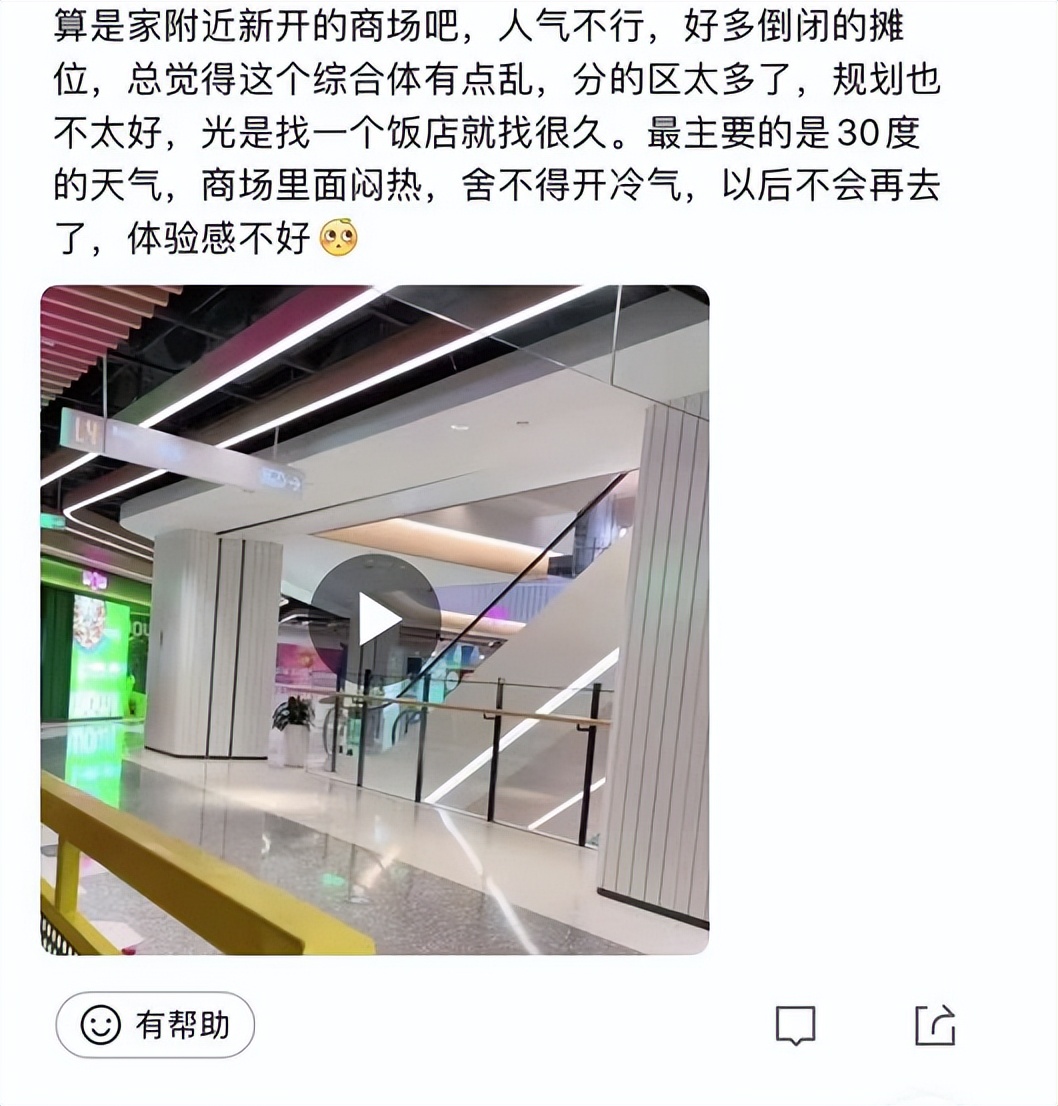

无独有偶,距离南京南站更近一步的 证大喜马拉雅购物中心 同样面临“翻车”问题。

应该说,起初人们对这里报以了很高期待,毕竟这是近几年南站唯一开业,最有望弥补南站大型空白的综合体。

然而希望有多高,失望就有多大!延期多次最终去年10月开业之后,证大喜马拉雅购物中心并没有达到他应有的高度。

商户退租、品牌普通、商场冷清、停车难 等问题都成了这里的吐槽点,颜值和实力着实不匹配。

当下,证大喜马拉雅不管是A区还是B区,人气都很惨淡,一批店铺已经关门歇业。

通常一楼门口是各大商家争相抢夺的黄金位置,在这里我罕见看到了撤场、撤场还是撤场。

B区1楼原先11家店铺只剩下了5家店铺正常开门,老凤祥、寳庆银楼等一批品牌店全部关门, 巨大的店铺围挡和原有的品牌立标形成鲜明的对比。

二楼主营时尚、女装,也摆脱不了撤场的问题。

三楼主要运营是亲子互动,暑期这里本应充满欢声笑语,是商场的人气王所在,但事与愿违,很多店面空空如也,只剩下冰冷的设备。

四楼,四大餐饮台柱子只剩下了小厨娘、本素。春阳茶事、韩式拌饭早已撤场,只留下落灰吧台。

整个区域最期待的莫过于网红冰雪乐园,很遗憾也没开!

按照规划沃德·喜玛拉雅冰雪乐为商业综合体内主力店形态,是传统滑冰场、滑雪场的升级业态,面积从3000㎡-10000+㎡不等,将是购物中心的拳头产品,但这里迟迟没有落地开业。

A区的情况也是一样,大量店铺空置,见到最多的就是围挡,整个购物中心冷冷清清。

纵观证大喜马拉雅购物中心,不难发现这里品牌定位是失调的,品牌招商较为普通,缺乏有号召力的品牌带动人气,在后期管理上也有一定缺陷。

事实上,不管是明发还是喜马拉雅购物中心,前期宣传都是立足南站,但南站真的这么好借力的吗?

南站商业难,难在流量难以变现

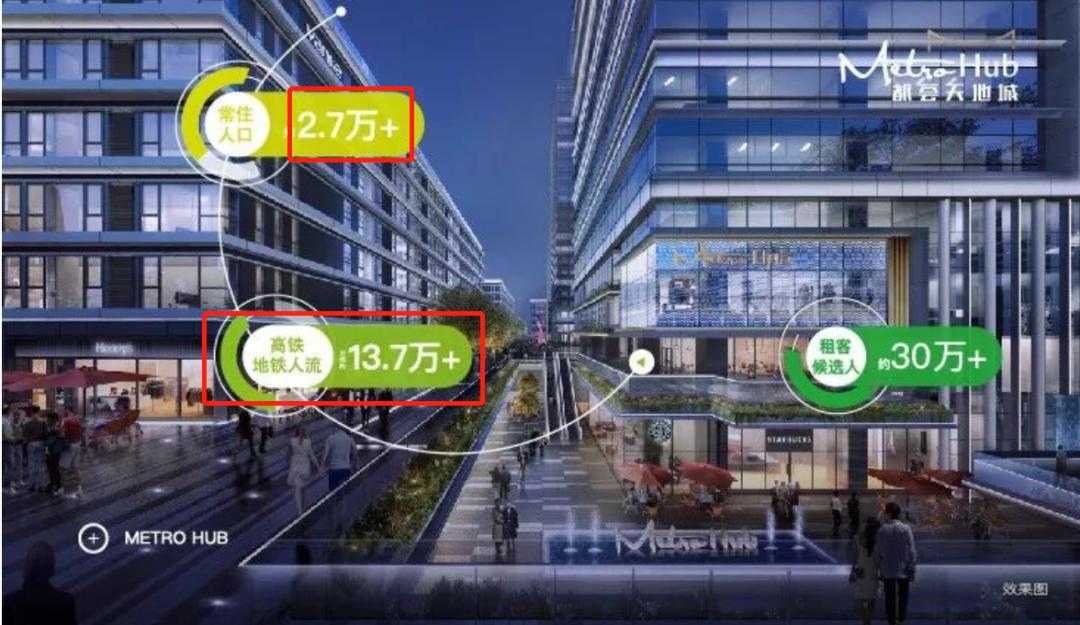

客流量是任何一个商办项目择址的重要考量点,南站更是如此。事实上,“流量”已成为众多南站商办项目售卖、招商、招租的宣传点。

的确,作为南京的高铁门户,南站的流量巨大,高铁+地铁双运营模式,让这里成为交流枢纽中心。

然而,南站的流量真的能变现成为商业中心的财富密码吗?就现阶段来看,难!

其一,导流通道的割裂。

不管是证大喜马拉雅还是明发商业广场在和南站*轨双**连接是脱节的,南站轨道人流很难直接导流到两地。

其二,客流停留时间段

南站高铁运输特殊性,客流停留时间较短,从一开始就导致了这里流量变现就很难。

所以,南站商业客流量巨大就是一个伪命题,南站更多依赖的是周边住宅和办公的导客。

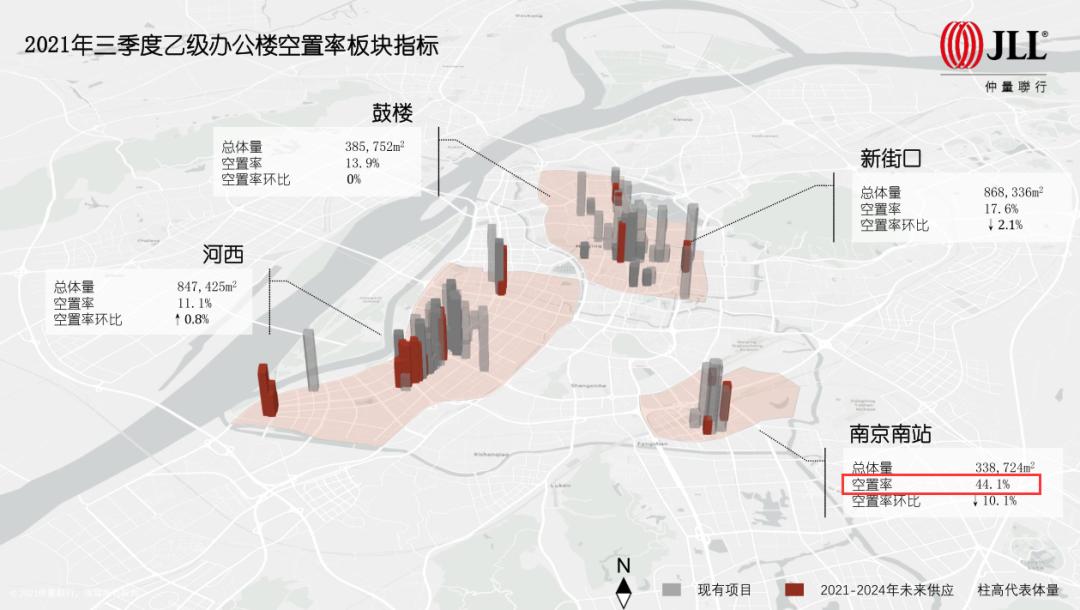

然而,疫情冲击下, 南站商办入驻率下降 ,不少公司搬走,这就给南站的流量带来进一步的锐减。

南站商业难,难在分割严重难于形成商圈!

京沪高铁、宁杭铁路、宁安城际、宁芜铁路等多条高铁贯穿整个板块 ,使得本板块被割裂为一个个小区块, 板块内部资源要素的流通自然也受影响。

各商业综合体各自为政,缺乏抱团,难以形成合力和集聚效应,商圈 自然无法形成, 这也是南站商业一直毫无起色的一个很重要的因素。

总的来说,南站商业难是多方造成的,商业定位失调,运营单一,流量难以变现,商业难以抱团等多综合因素叠加下,造成当下的局面。

不过,南站的底子并不差,借助南部新城发展周边的势头,如果商业运营得当,这个市级商业中心还是有希望的。