“二级市场看一级市场的资本观察者”

港股申报

本周,受到美债孳息率进一步上扬的影响,港元汇价触及弱方兑换保证水平。华盛证券高级分析师表示孳息率的倒挂情况越来越严重,差距幅度再创自2000年以来最大。市场预期通胀见高位回落的希望几乎消失。

另外,本周烂尾楼停贷风波也直接导致地产股与银行股都大跌。

已有券商表示,地盘停工,拖延落成日期,更直接影响销售,以致资金更难见回笼,是属于恶性循环,估计业绩难见起色。如情况持续,将会下调目标价格或评级。消息拖累整体内房板块股价全面下跌。

港股大事件

喜马拉雅因为缺乏投资者支持,选择暂停港股上市融资的计划

海底捞分拆海外业务单独上市,目前海外有97家餐厅

有媒体报道称连连数科(LianLian DigiTech)计划以30亿美元估值进行IPO前融资,并计划最早明年在香港上市。

港交所下周三迎年内最大IPO,天齐锂业H股发行定价82港元,基石投资者认购49亿港元

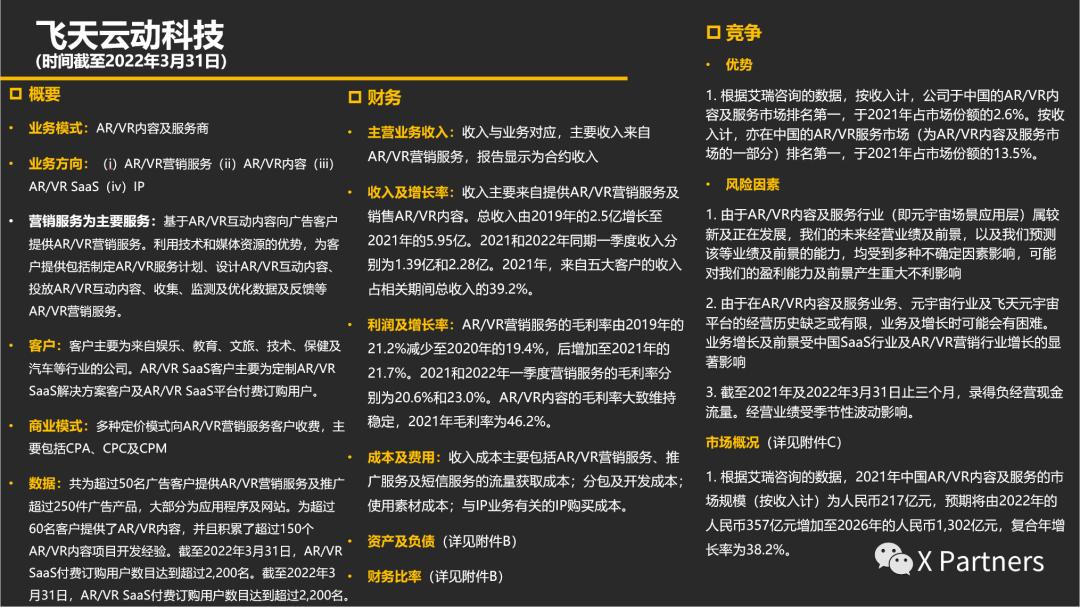

本周案例:飞天云动科技

飞天云动科技有限公司日前向港交所递交招股书,拟在港交所主板上市,冲刺港股“元宇宙第一股”。此次招股说明书为失效后再次向港交所递交的材料,在内容上更新了“元宇宙”概念以及更新了财务数据。2021年,飞天云动完成上市前1.5亿元融资。上市前机构股东包括同创伟业,赛富,南京文投等机构。

飞天云动成立于2008年,最早为游戏研发发行商。2017年开始转向 AR/VR企业服务,目前已发展成为中国元宇宙场景应用层(AR/VR内容及服务市场)的领先供应商。飞天云动凭借自研的AR/VR引擎布局元宇宙生态,为娱乐、互联网、电商、房产、文旅、教育、金融、房地产、汽车、直播、技术等各行业企业实现数字化升级及业务扩充赋能。公司的服务内容主要分为(i)AR/VR营销服务(ii)AR/VR内容(iii)AR/VR SaaS(iv)IP四部分。其中营销服务为主要服务,它是基于AR/VR互动内容向广告客户提供AR/VR营销服务。利用技术和媒体资源的优势,为客户提供包括制定AR/VR服务计划、设计AR/VR互动内容、投放AR/VR互动内容、收集、监测及优化数据及反馈等AR/VR营销服务。而近两年开始发力的AR/VR SaaS服务主要为定制AR/VR SaaS解决方案客户及服务AR/VR SaaS平台付费订购用户。

根据艾瑞咨询的数据,按收入计,飞天云动于中国的AR/VR内容及服务市场排名第一,于2021年占市场份额的2.6%。按收入计,亦在中国的AR/VR服务市场(为AR/VR内容及服务市场的一部分)排名第一,于2021年占市场份额的13.5%。

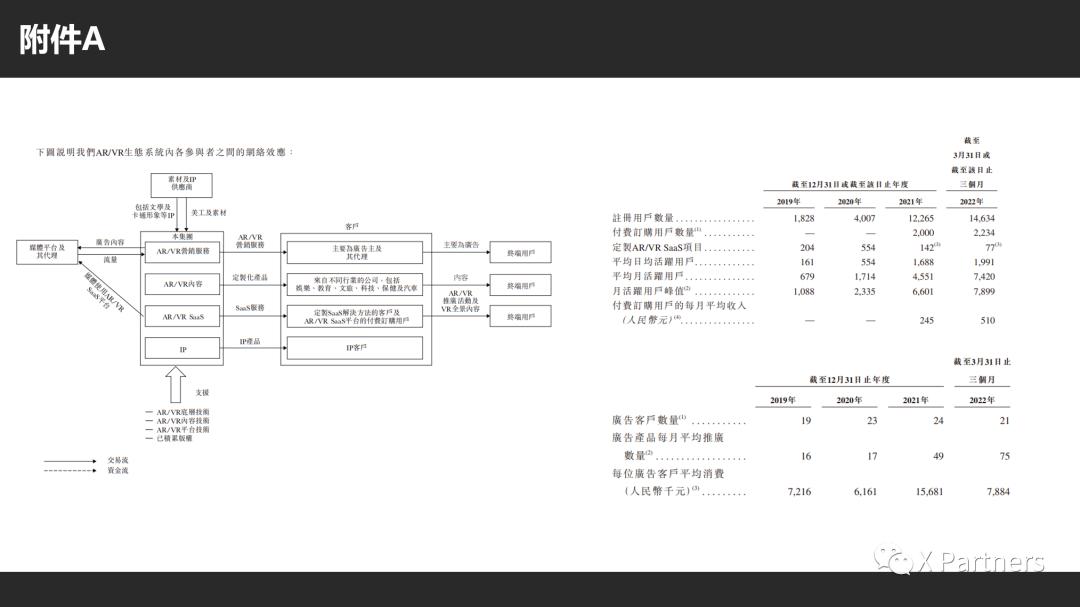

招股书披露,飞天云动已与百度、京东、阿里、腾讯等互联网巨头在元宇宙方向的布局上建立了深入合作。在商业模式上主要依靠多种定价模式向AR/VR营销服务客户收费,主要包括CPA、CPC及CPM。截至2022年一季度,公司共为超过50名广告客户提供AR/VR营销服务及推广超过250件广告产品,大部分为应用程序及网站。为超过60名客户提供了AR/VR内容,并且积累了超过150个AR/VR内容项目开发经验。截至2022年3月31日,AR/VR SaaS付费订购用户数目达到超过2200名。截至2022年3月31日,AR/VR SaaS付费订购用户数目达到超过2200名。

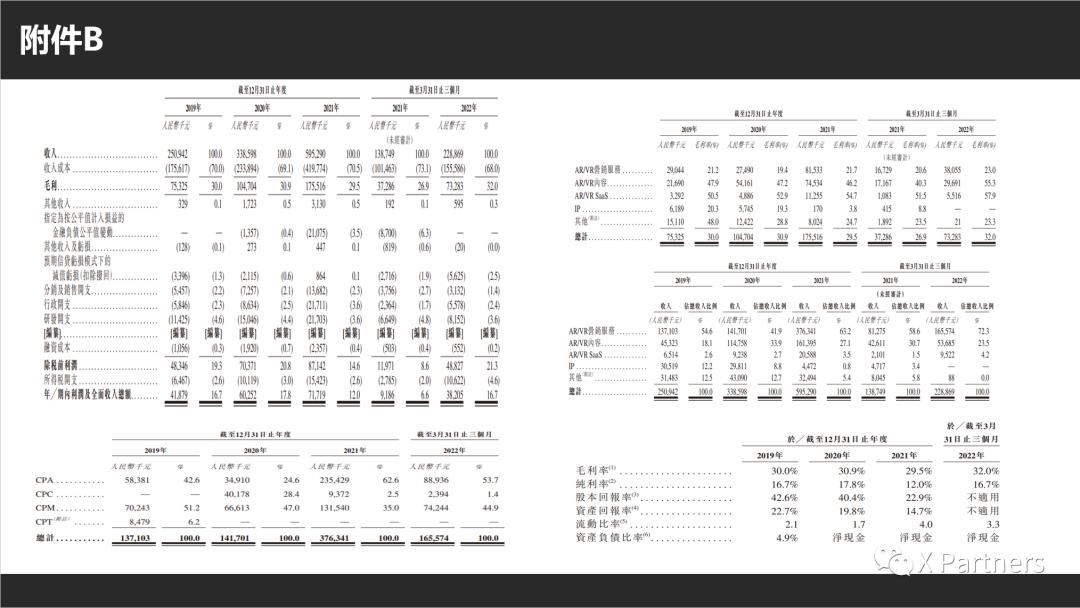

在财务上,飞天云动的收入与业务对应,主要收入来自AR/VR营销服务。总收入由2019年的2.5亿增长至2021年的5.95亿。2019至2021年三年毛利分别约为7532.5万元、1.05亿元和1.76亿元,净利润分别约为4187.9万元、6025万元和7171.9万元。2021和2022年同期一季度收入分别为1.39亿和2.28亿。其中AR/VR营销服务业务板块占总营收的72.3%,AR/VR内容业务占比23.5%,AR/VR SaaS占比4.2%。

2021年,来自五大客户的收入占相关总收入的39.2%。2020年上半年承接若干毛利率较低的AR/VR营销服务项目导致AR/VR营销服务的毛利率的减少,从21.4%跌破到19%。但2021和2022年一季度营销服务的毛利率分别为20.6%和23.0%,略有增长。而AR/VR内容的毛利率大致维持稳定,2021年毛利率为46.2%。AR/VR SaaS业务的毛利率最高,其次为AR/VR内容及AR/VR营销服务,IP及其他业务所占毛利率较低。详见下图:

在成本及费用上,收入成本主要包括(i)AR/VR营销服务、推广服务及短信服务的流量获取成本;(ii)分包及开发成本;(iii)使用素材成本;和(iv)与IP业务有关的IP购买成本。公司的收入成本主要是流量获取成本,分别占2019年、2020年、2021年以及2022年第一季度总收入成本65.6%、59.2%、74.2%及81.5%。虽然流量成本不断攀升,但其毛利率整体稳定在30%左右。

但作为作为“元宇宙”公司,飞天云动的研发费用率较低。2019年、2020年和2021年,飞天云动的研发开支分别为1142.5万元、1504.6万元和2170.3万元,占比分别为4.6%、4.4%和3.6%。此外 由于在AR/VR内容及服务业务、元宇宙行业及飞天元宇宙平台的经营历史缺乏或有限,业务及增长时可能会有困难。业务增长及前景受中国SaaS行业及AR/VR营销行业增长的显著影响。另外在截至2021年及2022年3月31日止三个月,我们也看到公司录得负经营现金流量。经营业绩受季节性波动影响。

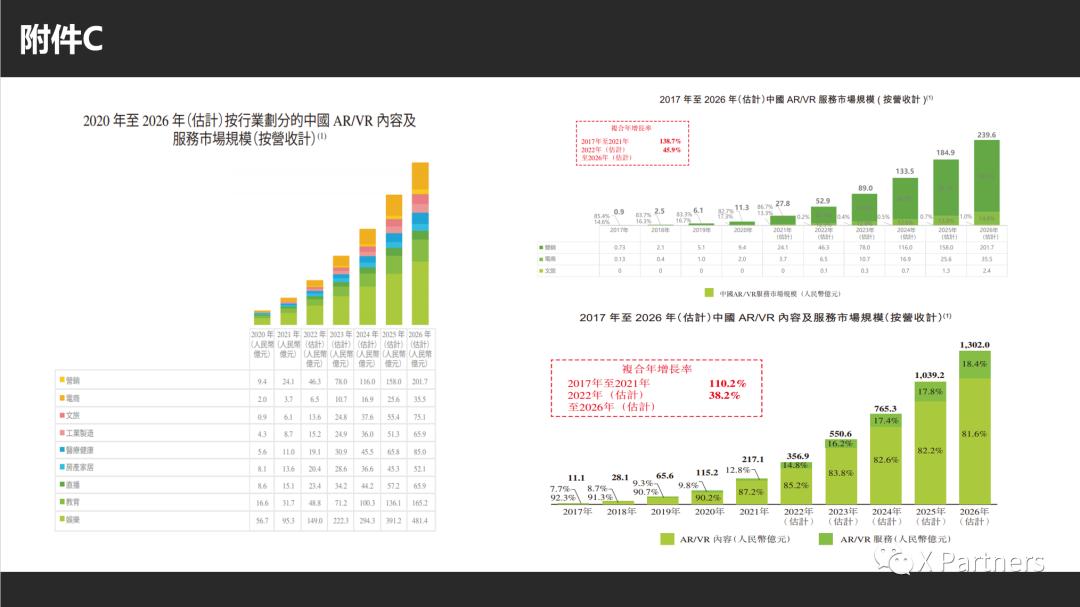

根据艾瑞咨询的数据,2021年中国AR/VR内容及服务的市场规模(按收入计)为人民币217亿元,预期将由2022年的人民币357亿元增加至2026年的人民币1,302亿元,年复合增长率为38.2%。新兴行业的兴起也会给公司更多的业务可能和空间。

By X Partners

“二级市场看一级市场的资本观察者”

通过二级市场市场规模,垂直行业信息及案例核心数据推进和寻找下一个引领市场的独角兽

欢迎小伙伴们留言或联系小助手获取更多资讯