在*会两**行情下,券商大多看好了5月的投资机会,认为5月是继续布局政策蜜月期。新旧基建、科技等行业是券商主推方向。

5月行情即将打开。在“五一”小长假结束前夕,我们汇总了10大券商5月投资策略,及其推荐的金股。

总体来看,在*会两**行情下,券商大多看好了5月的投资机会,认为5月是继续布局政策蜜月期。新旧基建、科技等行业是券商主推方向。

安信证券:节后如果出现回调,无需过度恐慌

安信证券指出, 假期间投资者对中美关税等问题的担忧上升, 但这类问题对A股市场的冲击影响自2018年以来边际效应递减。 近期更重要的基本面是,海外经济即将走出停摆,在史无前例的货币和财政政策支持下,全球经济将走向复苏 ,未来重点关注三个潜在超预期点: 全球政策协同超预期,经济修复超预期,国内改革超预期 。

安信证券认为, 虽然市场因外部风险因素在五月可能会出现一些反复,但A股整体仍将受益于流动性、盈利与风险偏好的持续边际改善,呈现震荡向上趋势 。

节后如果出现回调,无需过度恐慌,关注布局机会 。行业重点关注: 半导体、新能源汽车、计算机、互联网、通信、军工、建材建筑 等,主题重点关注 自主可控、湖北区域振兴 等。

光大证券:逆周期调节是主线

光大证券认为,海外方面,随着4月份美元指数上涨态势趋缓,股票、债券、黄金等资产收益较3月份明显回升,这意味着以现金为王为标志的非理性恐慌阶段基本结束。与此同时,美国新增病例的拐点似有望出现。

国内方面,一季度经济数据基本符合市场预期,虽然二季度国内将难免会受到海外休克的影响,但考虑到目前中国已经是内需主导,而且海外部分国家已开始考虑逐步复工,预计二季度中国经济同比增长数据将有望环比改善。

与此同时,猪肉价格同比增速和石油价格的快速下降有助于降低CPI同比增速,这将为无风险利率的进一步下降打开空间,但在风险溢价方面,目前国内风险溢价仍处高位,未来政策仍待宽松。

建议长线投资者和价值投资者依旧可以采取回调买进、分批建仓的策略,短线投资者仍需保持耐心等待。

行业上, 基建投资重要性凸显,逆周期调节仍是市场主线。

在二季度策略中,日常消费和外需难以成为二季度的希望,投资与汽车是启动冰封经济的相对可靠的抓手, 建议关注新老基建、汽车和地产 。在逆周期调节政策的作用下,反映经济数据逐步改善的 偏周期性行业有望成为五月的配置主线。

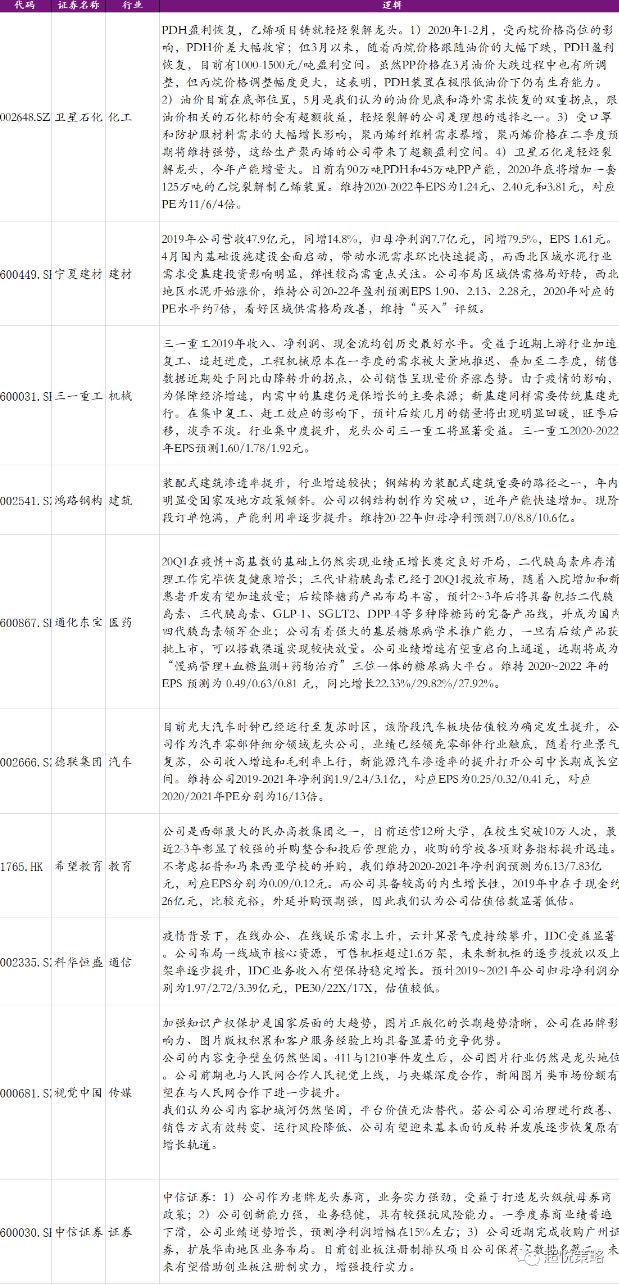

光大证券5月十大金股包括:卫星石化、宁夏建材、三一重工、鸿路钢构、通化东宝、德联集团、希望教育(H)、科华恒盛、视觉中国、中信证券。

财通证券:防疫避险向恢复经济转变

财通证券认为,5月投资策略宜从防疫避险向恢复经济转变。

2020年5月投资组各研究领域观点综述(排名不分先后):

有色金属:推荐贵研铂业,关注山东黄金

化工:维生素行业确定性较强,继续推荐新和成

电新:新能车推荐宁德时代,光伏重点推荐通威股份

汽车:前期积累需求释放叠加消费刺激政策加码

医药:技术性调整,但不改必选消费中期避险逻辑

家电:基金减配家电,估值折射预期

传媒:受疫情影响最严重的传媒旅游将迎来反弹

食品饮料:低基本面下,继续关注“低预期”机会

计算机:推荐正元智慧和用友网络

电子:关注出口占比低的公司

开源证券:5月配置比择时更为重要

开源证券认为,政策预期错位,需等待基本面修复,震荡格局,推荐“低估值+盈利修复”:

1) “经济差+*会两**政策”组合是此前市场的普遍预期 ,但是从要素市场改革+创业板注册制试点+4月17日政治局会议坚持房住不炒来看,本轮政策定力充足,且更加致力于改革和长期发展。这就造成经济反弹的斜率需要下修,导致 *会两**行情下,市场短期向上动能不足 ;

2)估值安全垫将接受盈利预期下调考验: 一季报后,盈利预期面对下调压力 。考虑到前期估值反弹,如果疫情出现次生因素冲击,估值安全垫相对并不充足;

3)从跟踪的交易结构看, 内资交易型资金+配置型资金都出现流出趋势 ;北上虽然在流入,这次其实是由于全球波动率下降慢于国内,交易与配置资金回流均慢于国内, 近期动能也明显减弱,不太具有择时意义 。

4) 5月区间震荡为主,配置比择时更为重要。 预计由于前期部分标的确定性溢价过高,市场会逐步寻找 风险消除+业绩预期改善+性价比方向 。线下消费已有一定幅度反弹, 后续从“预期修复”走向“基本面验证” ;同时新增两个思路:一是 低估值+确定增长的建筑、建材 ;二是 基本面见底,业绩预期走向改善的交通运输、石化 。

开源证券5月推荐金股:

中小盘:良品铺子(603719.SH)。

食品饮料:洋河股份(002304.SZ)。

农林牧渔:生物股份(600201.SH)、新希望(000876.SZ)、圣农发展(002299.SZ)。

纺织服装:南极电商(002127.SZ)。

轻工:索菲亚(002572.SZ)、中顺洁柔(002511.SZ)。

川财证券:关注保增长+科技+医药+国企改革

川财证券认为,短期来看,国内疫情防控进展领先、货币宽松空间相对较大,A股较海外市场有基本面优势;同时,我国是当前主要经济体中少数维持常规货币政策的国家,我国资产价格整体具备较强的估值优势, 建议继续关注国内疫情控制进展、企业复工复产情况,以及海外疫情蔓延情况、海外资本市场表现等 。

投资上建议:

一是 受益于国内保增长政策所涉行业 ,如受益于基建地产复工复 产推进和政策边际放松的板块(如基建相关的建材、建筑板块,改革预期加速 的海南板块等)、受益于流动性进一步改善和资本市场制度改革的大金融(如券商)、受益于拉动内需的消费板块(如食品饮料、休闲服务);

二是 代表未来科技发展方向、政策支持力度上升、且受疫情影响较小的低位优质成长股 (如 5G、半导体等);

三是 与疫情紧密相关的医药相关子行业 ,如病毒防治、检测试剂、口罩、医疗设备等相关个股;

此外,当前地方财政压力加大,建议关注对财政非税收入产生补充的 “国企改革”概念板块 。

5 月川财证券金股组合:

基蛋生物(医药)、富祥药业(医药)、宝信软件(计算机)、新易盛(通信)、 北方华创(电子)、上海石化(石化)、德方纳米(汽车)、容百科技(汽车)、 通裕重工(机械)、广州酒家(食品饮料)。

新时代证券:建议持有消费,增配低估值

新时代证券认为,5月投资者可能依然会对指数趋势迷茫, 消费股依然可以继续持有 ,同时由于利率的快速下行,可以适当 增加低估值、高分红板块的配置比例 。

(1)股市资金格局:A股目前仍以存量资金为主导,市场资金活跃度依然处在较低水平;

(2)经济恢复情况:3-4月,各行业销售有所恢复,但是恢复的速度可能依然不够快,特别是需求层面。商品房销售面积、发电耗煤量依然处在过去几年的较低水平,水泥价格近期出现了下滑。 如果指标不能回到2019年的正常水平,则市场的风格将依然趋于保守 ;

(3)*会两**的政策: *会两**已经确定了召开时间,政策会进入验证期 ,这一次的政策力度将会比过去几年的稳增长更积极,但能否在现在较高预期的基础上再超预期,还有很大不确定。

自上而下选了三个行业: 食品饮料 (五粮液、涪陵榨菜)、 化工 (龙蟒利、联化科技)、 公用环保 (长江电力)

自下而上偏消费的行业: 计算机 (深信服)、 汽车 (宁德时代)、 商贸零 (永辉超市)、 社服 (中公教育、科锐国际)、 传媒 (芒果超媒)

2020年5月建议关注的金股(标的按所属行业进行分类,不代表推荐后顺序)

方正证券:5月是继续布局政策蜜月期

方正证券认为, 5月是继续布局政策蜜月期。 市场的核心矛盾在于外需下行与内需刺激力度的角力,经济增长在二季度有望出现小幅的正增长但距离去年3、4季度的6%的增长仍有距离,受疫情影响经济处于缓慢恢复的态势过程中,国内 部分消费服务和外需依然疲弱 ,由于疫情不同步,尚难以形成全球共振上行的局面。

此外,在六保的背景下, 逆周期政策将不断加力,财政货币政策力度将逐渐明朗,市场仍处于左侧布局阶段,配置的重点仍在偏内需的不可贸易部门 , 传统基建角度关注建筑、建材、工程机械、轨交设备等,新基建关注和内需相关的5G、数据中心、智慧能源等领域,消费关注汽车、家电等可选消费以及食品饮料、医药等日常消费 。

国海证券:市场主线由内需切换至外需

国海证券认为, 流动性宽松和低利率环境是中长期牛市的基础,在这个背景下风险偏好的回升只是时间问题 。

5月市场的交易逻辑应该逐步 从内需转为外需,看好受益外需预期回升的相关电子,新能源等板块 。由于全球逐渐复工,全球制造业链条将逐步恢复,结构性通胀特点也会给全球产业链带来结构性的机会。受益于国内的政策托底,基建和公共开支相关产业链依旧呈现相对景气,考虑到 风险偏好回升的可能更看好新基建,包括通信设备,电气设备和特高压板块 。

国海证券认为, 5月份指数将上行,看好科技(包括消费子,半导体,光模块等领域),新能源(包括新能源车,光伏,风电等领域),基建(包括通信设备,电气设备,铁路设备,环保公共卫生和建筑设计),农业(包括转基因,农药,化肥和种业)。

国元证券:5月追逐“短期股息率+长期低波动率高ROE企业”

国元证券认为,短期A股市场可能在不确定下追求稳定,但未来宽信用的完成将带来再一次 低波动率优质股的长期上行 。

直至四月底,市场依然对于未来一个季度的不确定型存在担忧,无论是经济上,还是政策上。国元证券预计 市场的波动率在5月会维持下行趋势 ,VIX指标有望回到30以内,但市场信心的恢复和将来一段时间主线投资逻辑的确认仍需等待*会两**的结束。当前的市场环境类似2016年秋天,在疫情后的流动性宽松带来了新的资产价格周期,如果我们认为疫情的干扰是可控的话,那么宽货币-宽信用的传导依然会有效。2020年3季度之后的市场可能复制2017年优质个股获得持续资金流入的故事。

有鉴于此, 5月追逐股息率+业绩带来的确定性 ,同时注意观察长期优质个股的投资机会可能是最优选择。

投资策略上, 短期股息率+长期低波动率高ROE企业 。

5月大概率是金融资产价格对于疫情影响脱敏的一个月,市场将重新回到基本面定价的逻辑上 。毫无疑问经济的影响已经造成,而且 市场可能低估了长期经济增速不达预期的可能性 。

有鉴于此,国元证券并 不认为市场在未来1-2个季度会出现全面的普涨行情,反之充沛的流动性+若有若无的经济复苏预期将带来分化和优质股的跑赢。 2017年中国市场以及2019年的美国市场经验表明, 低波动率+高ROE (或预期)是优质个股的两大特征。这两个特点分别吸引了被动投资者和主动投资者。

国信证券:看好成长股,细分行业龙头公司

疫情爆发以来,全球政策宽松。其中,货币政策的作用(维护市场流动性 ,避免金融危机)已经充分发挥,后续财政政策的影响可能更大,也将是市场重点的方向。

市场整体已经到了底部区间,再创新低可能性不大。底部区间可能是一个阶段,行情启动时间受疫情影响。

行业层面更加 看好成长股,包括TMT、新能源汽车等 。

风格层面判断可能有更多中小公司会有不错的机会。

“隐形冠军”、细分行业龙头公司 有非常靓丽的表现 。

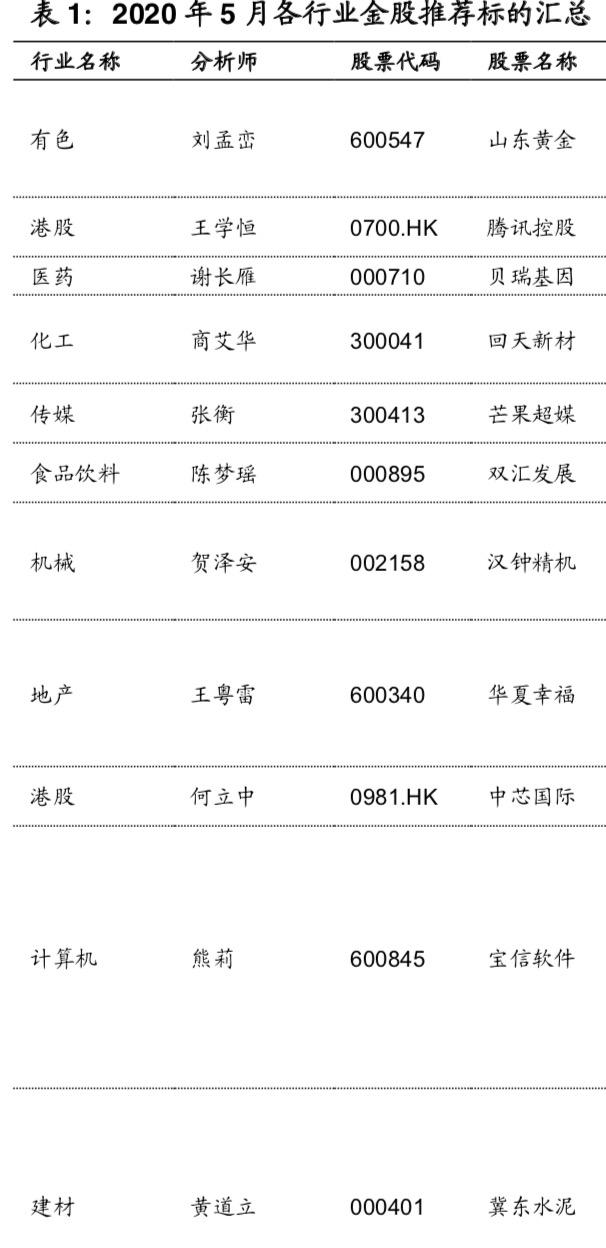

国信证券2020 年5 月各行业金股推荐标的汇总: