#夏日生活打卡季#

要求:

①计算公司普通债券的税前资本成本

解析,设普通债券的税前资本成本为R,

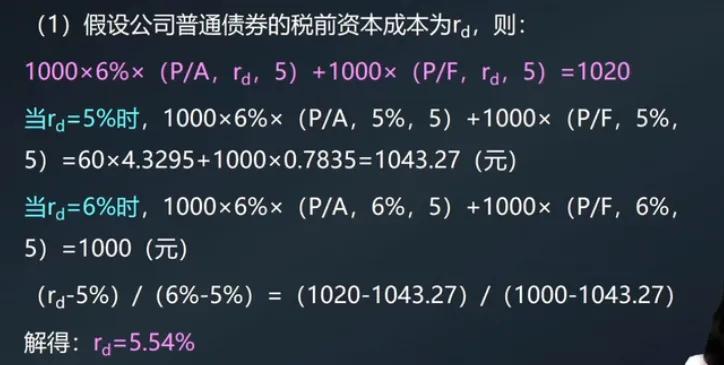

1020=1000*6%(P/A,R,5)

+1000*(P/F,R,5)

粗算法

=1*(1000*6%+(1000-1020)/5)/1020

=5.49%

当R=5%时,

1000*6%*(1-1.05^-5)/0.05

+1000*1.05^-5

=1043.29

当R=6%时,

1000*6%(P/A,6,5)

+1000*(P/F,6%,5)

=1000

利用内插法,(R-5%)/(6%-5%)

=1*(1020-1043.29)/(1000-1043.29)=0.5379

R=5.54%

②计算该分离型附认股权证债券的税前资本成本。

解析:10*1.05^3=11.57625,

1*(11.57625-11)*20=11.525

1000*5%*(P/A,R,5)

+1000*(P/F,R,5)

+11.525*(P/F,R,3)

=1000

粗算法:

1*(50+11.525/5)/1000

=0.052305=5.23%

当R=5%时,

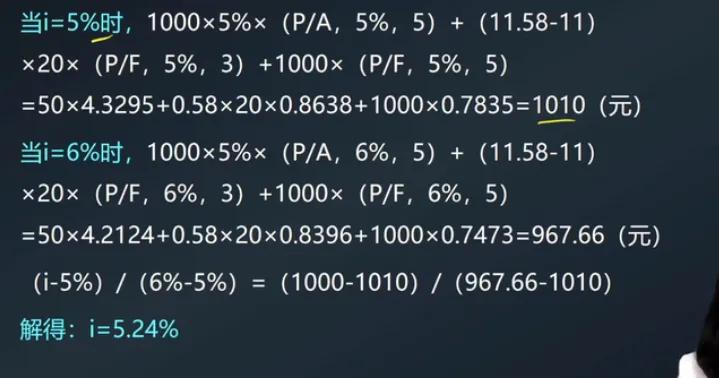

50*(1-1.05^-5)/0.05+1000*1.05^-5+11.525*1.05^-3

=1009.96

当R=6%时,

50*(1-1.06^-5)/0.06+1000*1.06^-5+11.525*1.06^-3

=967.55

(R-5%)/(6%-5%)

=1*(1000-1009.96)/(967.55-1009.96)=0.2348

R=5.23%(与答案有0.01%的差异,皆因连续算法没有四舍五入)

③判断筹资方案是否合理,并说明理由;如果不合理,给出调整建议。

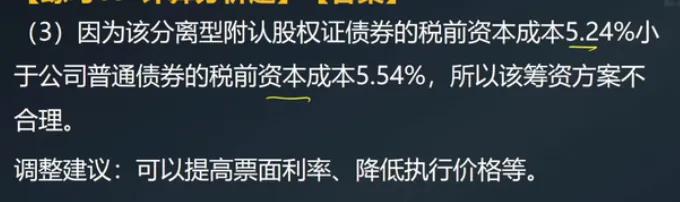

解析:因为该分离型附认股权证债券的税前资本成本5.23%小于公司普通债券的税前资本成本5.54%,所以该筹资方案不合理。

调整建议:可以提高票面利率、调低执行价格等。

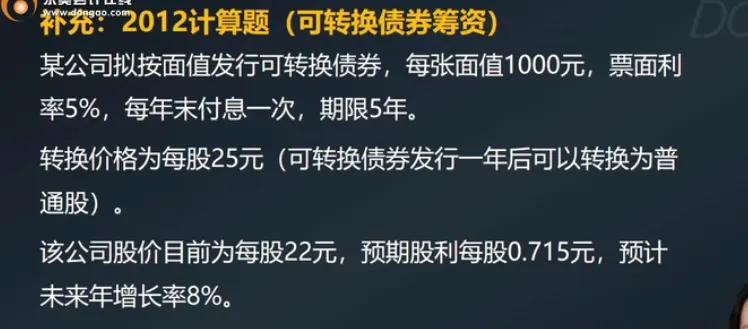

要求:

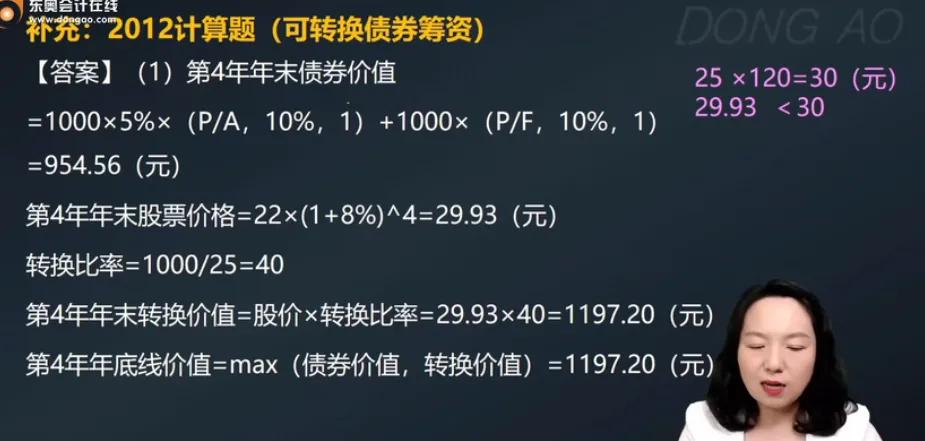

①计算第4年末每份可转换债券的底线价值。

解析:转换比率

=1000/25=40(张)

转换价值=22*1.08^4*40

=1197.23(元)

第4年末纯债券价值

=1000*5%*(P/A,10%,1)

+1000*(P/F,10%,1)

=1050*1.1^-1

=954.55(元)

第4末每份可转换债券的底线价值

=MAX(债券价值,转换价值)

=1197.23(元)

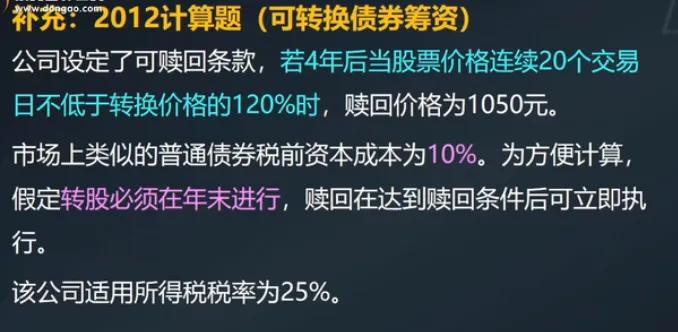

②计算可转换债券的内含收益率,判断该可转换债券能否被投资者接受。

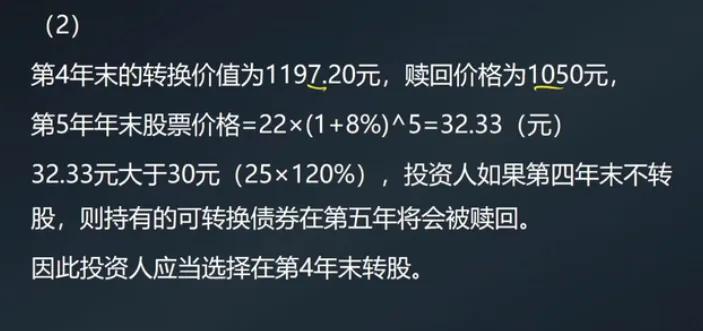

第4年末的转换价值为1197.23元,赎回价格为1050元,

第5年末的股票价格

=22*1.08^5=32.33(元)

大于25*1.2=30(元),如果投资人第4年末不转,则持有的可转换债券在第5年将会被赎回。因此投资人应当选择在第4年末转股。

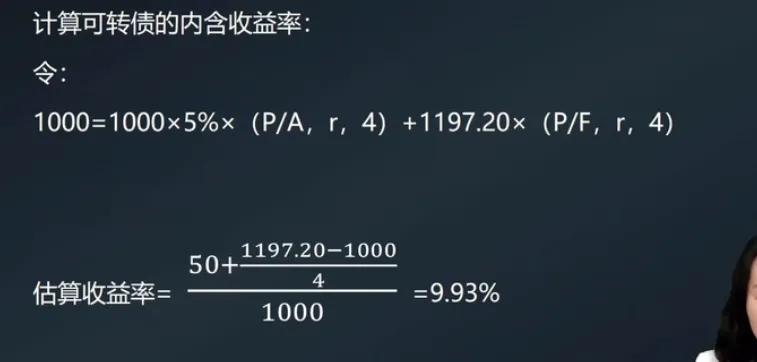

设可转换债券的内含收益率R

1000*5%*(P/A,R,4)+1197.23*(P/F,R,4)=1000

粗算法:

1*(50+197.23/4)/1000=9.93%

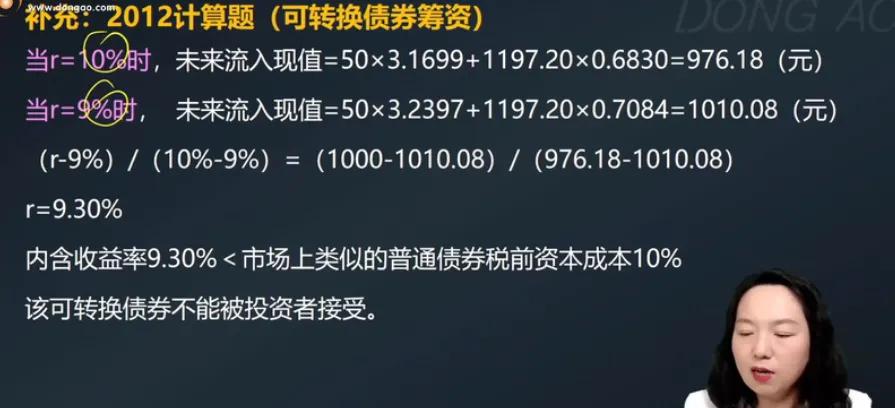

当R=9%时,

50*(1-1.09^-4)/0.09+1197.23*1.09^-4

=1010.13

当R=10%时,

50*(1-1.1^-4)/0.1+1197.23*1.1^-4

=976.22

利用内插法,

(R-9%)/(10%-9%)

=1*(1000-1010.13)/(976.22-1010.13)=0.2987

R=9.3%,内含收益率<市场上类似的普通债券税前资本成本10%,该债券不能被投资者接受。

③若要该可转换债券可行,可转换债券票面利率的变动范围(票面利率的变动以1%为单位)

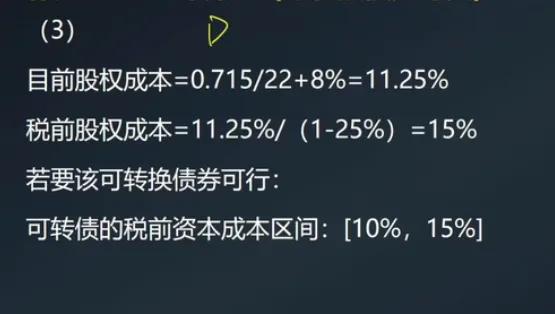

解析:目前股权成本

=0.715/22+0.08=11.25%

11.25%/0.75=0.15,若要该可转换债券可行:可转换债券的税前资成本区间(10%,15%)

提示:已知的是预期股利。

要求:

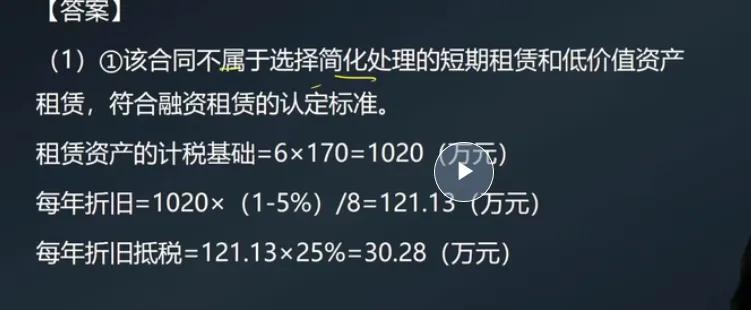

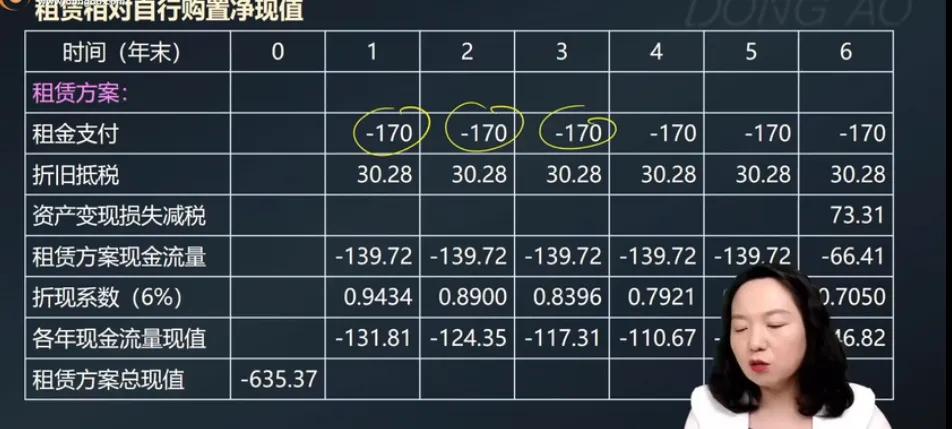

①计算租赁资产年折旧成本、租赁期税后现金流量、租赁期末资产的税后现金流量。

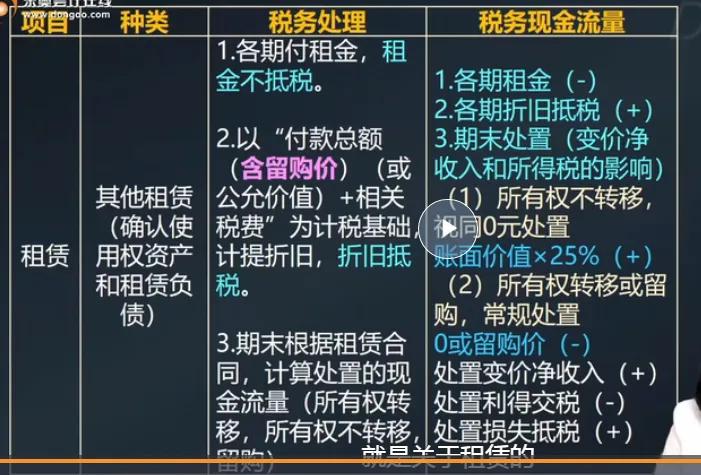

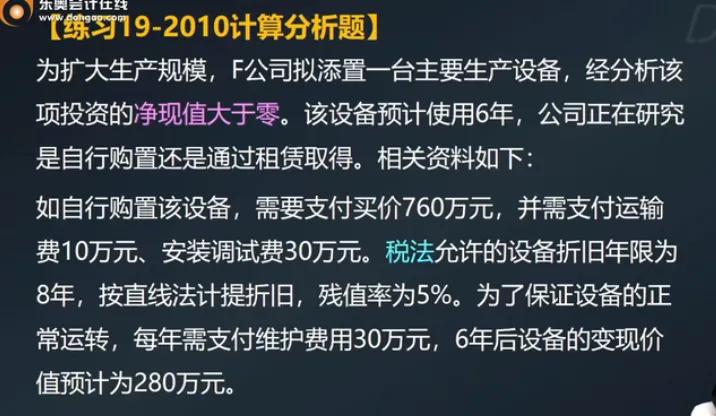

解析:该合同不属于选择简化处理的短期租赁和低价值资产租赁,符合融资租赁的认定标准。

租赁资产的计税基础=170*6

=1020(万元),

租赁资产年折旧成本

=1020*0.95/8=121.125(万元)

每年折旧抵税=121.125*0.25

=30.28(万元)

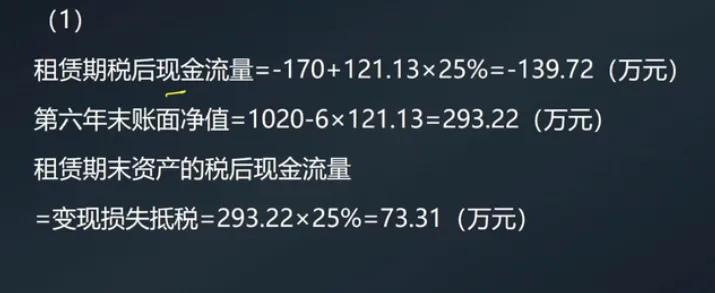

租赁期税后现金流量=30.28-170

=-139.72(万元)

第6年账面价值=1020-121.125*6

=293.25(万元),

租赁期末资产的税后现金流量

=变现损失抵税

=293.22*0.25

=73.31(万元)

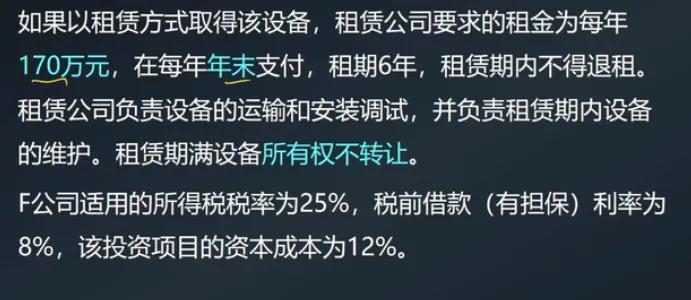

租赁总现值=73.31*1.06^-6-139.72*(1-1.06^-6)/0.06

=-635.37(万元)

提示:所有权不转移,相当于变现价值为0.

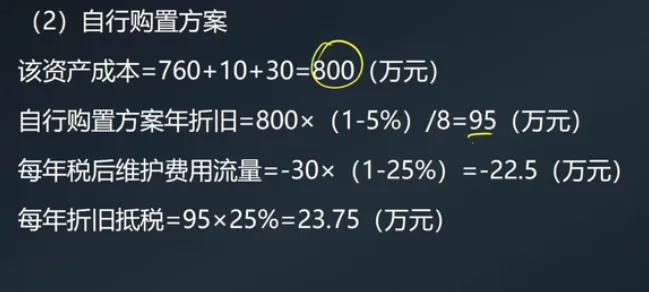

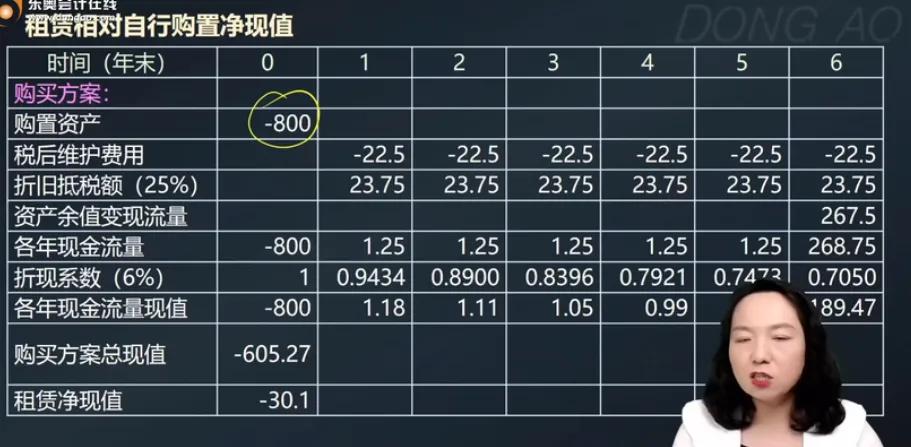

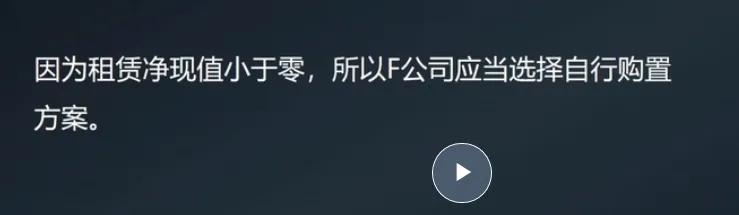

②计算租赁方案相对于自行购置方案的净现值,并判断F公司应当选择自行购置方案还是租赁方案。

解析:购置成本=760+10+30

=800(万元)

每年的折旧额=800*0.95/8=95(万元)

折旧抵税=95*0.25=23.75(万元)

税后维护费用=30*0.75=22.5(万元)

23.75-22.5=1.25(万元)

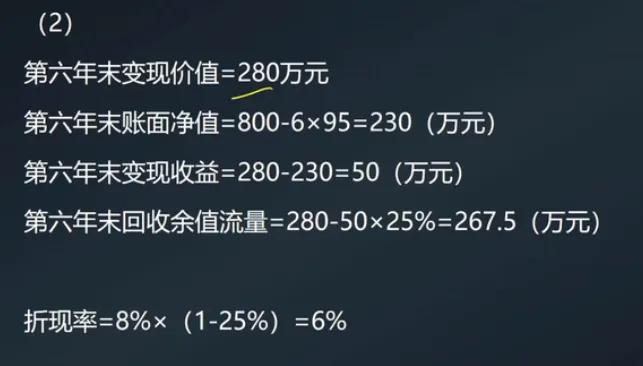

税后有担保利率=8%*0.75=6%

1.25*(1-1.06^-6)/0.06

=6.15(万元)

6年末的账面价值=800-95*6

=230(万元)

资产余值变现流量

=230*0.25+280*0.75=267.5(万元)

自行购买总现值

=267.5*1.06^-6+6.15-800

=-605.27(万元)

租赁净现值

=-635.37-(-605.27)

=-30.1(万元)

因为租赁净现值小于0,所以F公司应当选择自行购买方案。