一、市场概况:供销两旺,产港分化

本周市场采购需求增加明显,核心问题在于冬奥会前夕终端累库需求的释放,矿区销售火爆,价格普涨,供应量也保持高位,鄂市日产量维持280万吨/天以上。而北港市场开始有分化,前半周延续强势,到后半周开始滞涨走稳。

周度指数(1月10日-1月14日)方面:易煤北方港动力煤价格指数(YBSPI)5000K0.8S为783.4元/吨,环比上期上涨72.9元/吨,涨幅10.26%,5500K0.8S指数为879.6元/吨,环比上期上涨75.6元/吨,涨幅9.4%。

易煤长江口动力煤平仓价格指数(YRSPI)5000K0.8S当期指数为870.0元/吨,环比上期上涨52.2元/吨,涨幅6.38%,5500K0.8S当期指数为1015.0元/吨,环比上期上涨62.2元/吨,涨幅6.53%。

本周江内库存小增,市场行情继续上涨 :山西煤5000K0.8S主流成交价在865-885元/吨(+40),山西煤5500K0.8S主流成交价为1010-1030元/吨(+40);蒙煤5000K主流成交价在885-905元/吨(+40),5500K主流成交价为1030-1040元/吨(+40);进口俄罗斯煤5500K0.2S主流成交价在1010-1030元/吨(+40)。

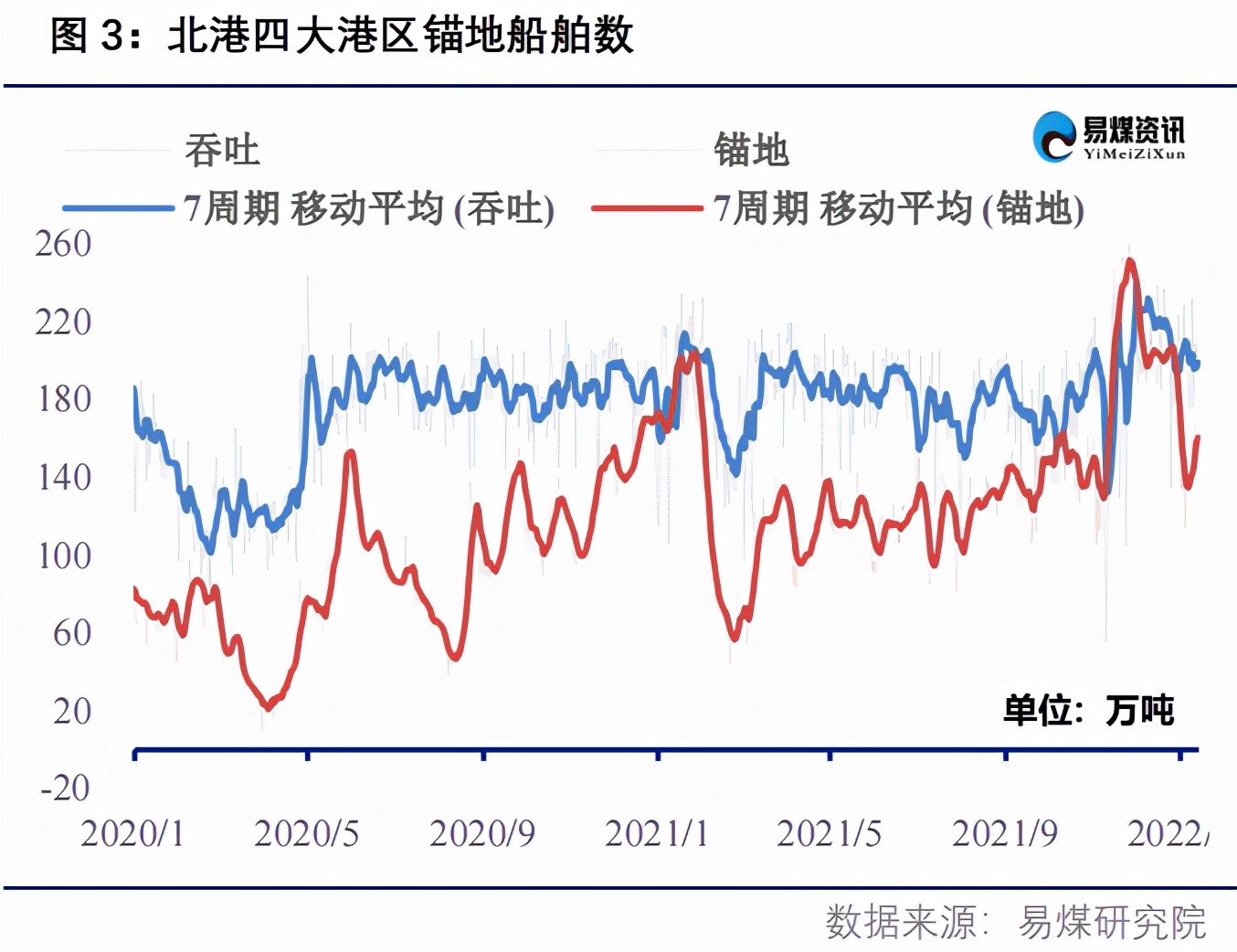

二、港口库存:北港继续去库,江内库存小增

北港延续去库态势:本周北方五港货主发运稳定,港口日均调入181.2万吨/天,环比上周略增0.9万吨。终端拉运积极,锚地船日均163艘,环比上周增27条,吞吐量增加,日均204万吨/天,环比上周增4.8万吨。截至1月14日,北方港合计库存为1897万吨,减少180万吨。

发运端:大秦线日均发运111万吨/天,呼局请批车量稳定,日均批车21列。

江内库存小增:截至1月14日,长江口九大主要港口合计库存395万吨,环比上期增5万吨。

三、航运市场:沿海运价阴跌不止

本周航运市场货盘释放明显不足,运价弱势阴跌,。截至1月14日,北方港-长江口(张家港4-5万吨)进江航线运价28.6元/吨,环比上周同期下跌5.6元/吨,北方-广州(6-7万吨)航线运价31.9元/吨,较上周同期下跌6.6元/吨。

江运费反弹,长江口到九江1万吨船运费14元/吨,到城陵矶1万吨船运费26元/吨左右,到湖北宜昌5000吨船45元/吨左右。

四、天气及水电:气温回升,水电维持常态

未来10天,我国南方大部分地区气温接近常年,北方部分地区较往年同期略偏高。三峡水电保持低位。

五、市场综述:终端持续补库,产港走势分化

本周矿区销售火爆,价格普涨,部分矿涨幅较大,鄂市日产量维持280万吨/天以上高位。

北港市场前半周延续强势,后半周滞涨走稳,周初5500K煤种最高报价到1000元/吨,实际成交在930-950元/吨,5000K煤种830-840元/吨,市场转折出现在周三,市场观望情绪增加,终端询货减少,货主报价企稳,后半周小幅走弱,到本周五,高卡煤种主流价格在920-940元/吨附近,5000K煤种涨820-830元/吨左右。

消费端,近期采购需求增加明显,核心问题在于冬奥会前夕终端累库需求释放。近期的快速上涨,也主要是政治任务推动的上涨,而非电厂日耗大幅抬升所致,只是库存结构性的转移。

当前市场的反弹,属于下跌趋势中的结构性反弹,保供政策仍在,鄂市日产量保持高位。春节临近,预计下周工业用电会有回落,电厂累库速度加快,达到保电标准之后,采购放缓,煤价也将继续走弱。