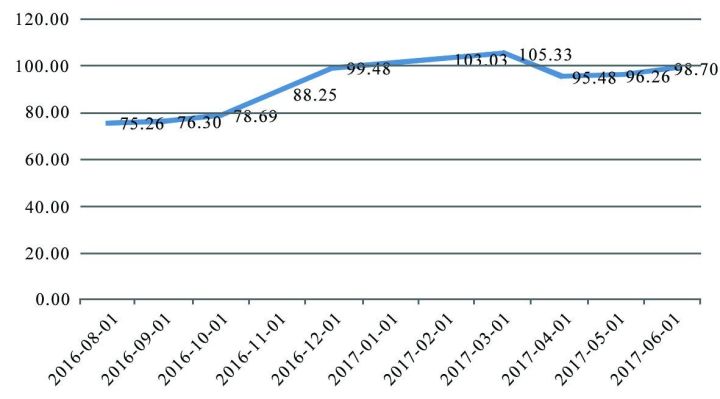

今年上半年以来,钢铁行业经历了一轮爆发式的狂欢。最近刚刚发布的钢铁协会CSPI中国钢材价格指数在七月末为106.49点,环比上升5.46点,升幅为5.40%,较上月增加3.63个百分点;与上年同期相比上升34.40点,升幅为47.72%。钢铁股也在上半年屡创新高。然而随着螺纹钢的逐渐破顶,以及八月中上旬中钢协发声之后钢铁股的高位回落,市场上也开始出现了担忧的声音:淡季的疯狂是否会透支钢铁行业“金九银十”的需求?钢铁业的狂欢是否还能在下半年延续?

图一 2016.8-2017.7钢材价格综合指数

数据来源:wind信息

看每个行业有每个行业的不同逻辑,而大宗商品的逻辑其实相对是比较简单明晰的,基本就是供求决定价格,不会掺杂太多外在因素,政策面的每一次调整也基本是针对供给面的调节。所以我们就主要从供给与需求这两个逻辑线来分析。

今年上半年钢铁行业上涨的原因

提到黑色金属产业,必然避不开一个词:供给侧改革。这也是本轮周期大宗商品从2015年的大低谷中回暖复苏的重要动力之一。2016年年初,国务院印发了钢铁和煤炭行业化解过剩产能文件。其中明确提出,自2016年开始,计划用3到5年时间(到2020年为止)压减粗钢产能1-1.5亿吨。2016年去产能的实际完成状况远远超过既定目标,原定全年压减粗钢产能4500万吨的计划实际压减了6500万吨。今年可以说是钢铁去产能深化的一年,因为去年钢铁去产能可能更多停留在关闭或者暂停生产设备的阶段,但如果今年想要进一步推进的话,很多中小企业只能选择永久性关闭,高炉、转炉等设备一旦关停,短期难以再恢复。不过今年钢铁的去产能目标为5000万吨左右,就上半年的进展来看,整体有一个良好的态势。特别是中钢协在年初声明2017年彻底出清“地条钢”等落后产能,并要求在6月30日前全部取缔。这一政策的落实效果非常显著。所谓“地条钢”,指的是以废旧钢铁为原材料,用工频、中频感应电炉冶炼的劣质、低质螺纹钢、线材及不合格不锈钢产品,在生产与生活中均存在较大的隐患。值得注意的是,地条钢又是螺纹钢的主要生产原料之一。所以对于中频炉地条钢的大力取缔,无疑使得螺纹钢的供给受到了较大影响,这也是上半年螺纹钢价格屡创新高的重要原因之一。

此外,随着环保呼声的不断高涨,河北省环保局8月4日发布了《重污染天气应对及采暖季错峰生产专项实施方案》,要求实施错峰生产工作。石家庄、唐山、邯郸等重点地区,采暖季钢铁产能限产50%,这也使得市场提高了对未来供给端收紧的预期,同时也解释了八月初到八月上旬钢铁股走势一路向好的原因。

以上从政策角度分析,供给端受到了抑制,而上游的原材料供给其实也是推动钢价继续上涨的重要动力之一。铁矿石与煤炭是炼钢的两种主要原料,尤其是铁矿石,炼钢过程占据差不多60%以上,二者的价格在近年上半年同样也是一路走高。最近焦炭市场的形势也是一片大好。因此在原料端的驱动之下,钢铁也有了提价的支撑。

最后的疯狂还是黎明的狂欢?

那么,下半年钢铁行业是否能够延续上半年的强劲走势呢?这一轮钢铁行业的上涨究竟是最后的疯狂还是黎明的狂欢呢?

从基数效应以及基本面的形势来看,笔者认为钢铁行业在下半年可能难以维持上半年如此强劲的走势,但是整体上还是会维持震荡偏强的格局,原因有三:

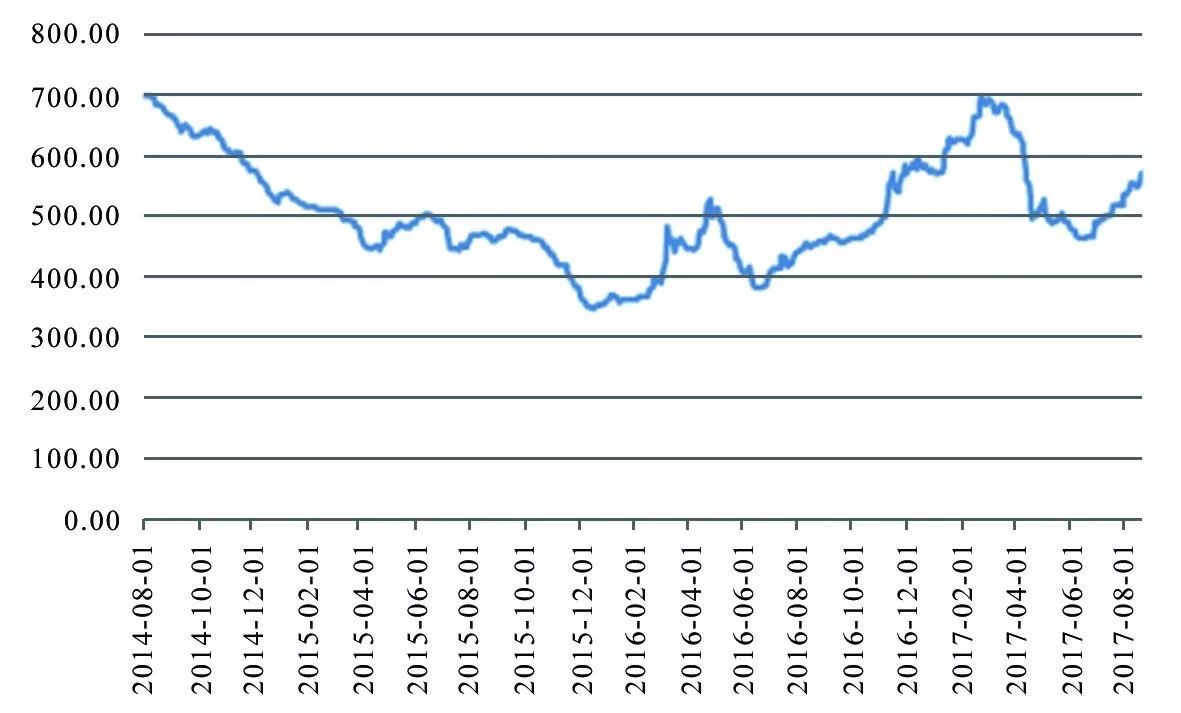

第一,原材料仍有进一步上涨的动力,铁矿石有望冲击700点。值得注意的是,铁矿石在二季度至今价格上涨明显,一方面,港口铁矿石补库存需求仍保持坚挺,另一方面则是因为下游钢铁价格上涨,钢厂纷纷加大生产力度,钢厂自身也出现了较强劲的补库存需求。供给侧改革不仅针对不合格的钢铁产能,同样对用于炼铁的铁矿石质量提出了更高的环保要求,进口铁矿石杂质较少,加上目前来看进口铁矿石在价格上相比国内仍具备一定优势,短期内铁矿石价格仍有进一步上涨的动力。结合图二来看,接下来铁矿石价格有望向700点冲击。

图二 2014.8-2017.7铁矿石价格综合指数

数据来源:wind信息

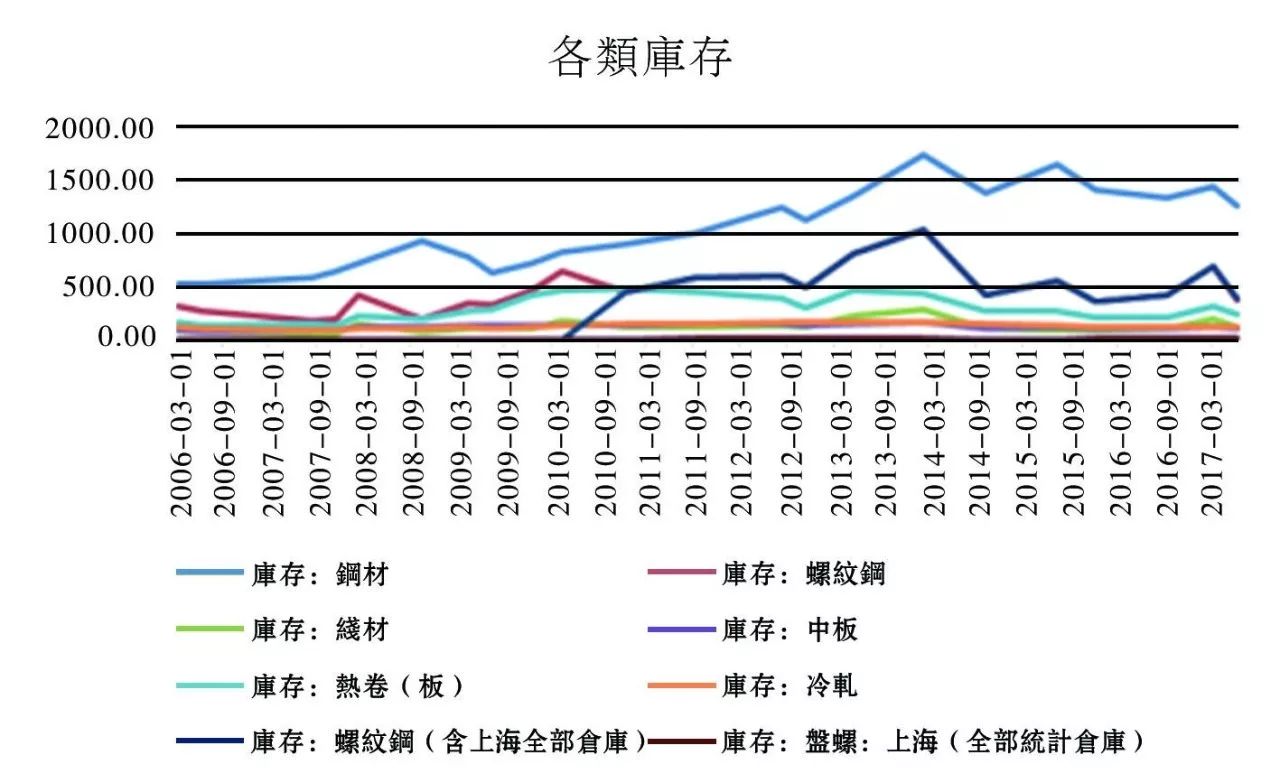

第二,库存目前处在相对低位,未来仍有进一步补库存需求。今年二季度至今,钢铁等黑色金属价格普遍上涨,钢厂普遍加大生产力度,但从周期性的长视角来看,当下的下游产品库存相较之前的高点而言,仍处在相对低位,未来补库存的需求将随着终端需求的增长而加快。

图三 2014.8-2017.7铁矿石价格综合指数

数据来源:wind信息

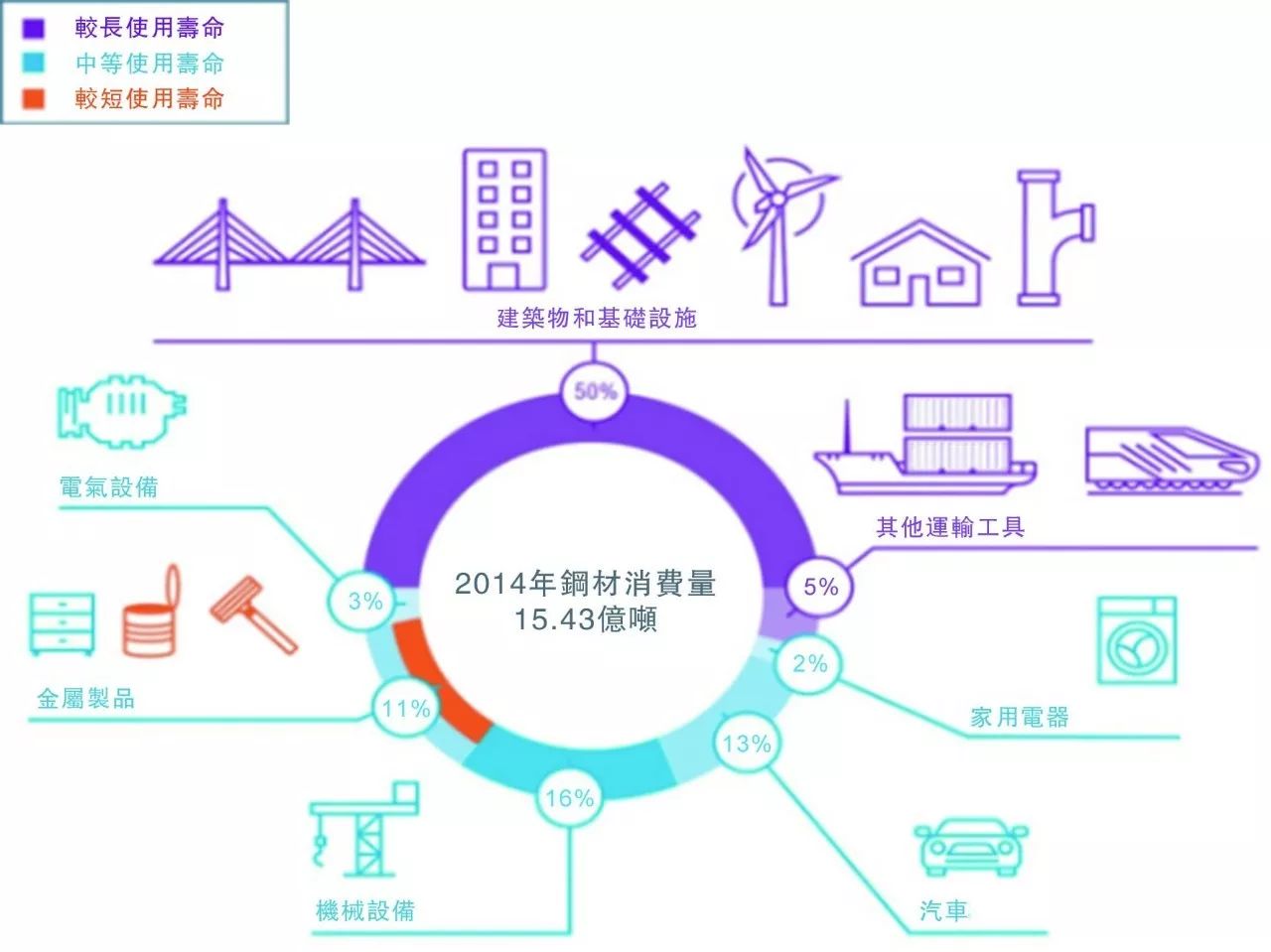

第三,需求面基本企稳,短期不会出现太大幅度的波动。如图所示:钢铁行业的需求端主要集中在基建、机械设备以及交通。今年前7个月,房地产板块新开工面积纍计10.03亿平方米,同比增长8%。尽管房地产行业调控政策频出,但可以看到该板块无论在销售面积(同比增长14%)还是销售额(同比增长19%)都表现强劲,笔者认为调控政策的实施效果短期内仍不会明显,加上棚改施工的支撑,该板块的需求在下半年基本上可以保持相对的稳定。机械设备方面,工业活动总体来看保持平稳,尽管有供给侧改革的政策,但其影响主要以落后产能为主,对于煤炭等主要工业原料,国家仍在鼓励新产能的建设,比如煤炭产能方面,2017年计划新建2亿到3亿吨新产能,上半年已建设9000万吨。下半年新产能建设仍会对钢铁需求产生一定拉动。汽车方面,尽管汽车销量增速下滑,但鉴于小排量汽车车辆购置税减半的政策将于2017年底到期,下半年同样可能出现政策到期前的提前抢购,汽车生产出现*退倒**的几率不大。总体来说,短期内钢铁需求不会出现太大的波动。中国的钢铁需求在2016年增长了1.3%,2017年应该也会保持相对平稳。

图四 钢材主要消费用途及所占比例

数据来源:世界钢铁协会

综合以上几个因素分析未来钢铁行业的整体走势,基本面还是有一定支撑的,政策面上也仍将维持去产能的大方向。至于中钢协的会议文件,则更多是对于整个行业过热的降温,而并非扼杀,毕竟上半年钢企利润已成为了整个市场的焦点。所以钢铁价格在经过短期调整之后,仍然有望在震荡中继续走强,但是走强的幅度与速度可能难以复制上半年的疯狂。

长按识别二维码更多精