10月最后一个交易日,沪指领跌,科创50、创业板指小幅上涨。

沪指今天创下2885点的年内第二低点,距离4月底的2863点仅一步之遥。

板块方面,科技成长风格领涨,计算机、国防军工、通信板块涨幅居前,地产、煤炭板块跌幅居前。

从7月开始,大盘一路从3400点上方杀到如今2900点以下。截至10月收官,月线罕见4连阴,上一次大盘月线4连阴还是2015年大牛市后的6月-9月。

崭新到来的11月,大盘会置之死地而后生么?哪些板块又隐藏着投资机会呢?今天老司基结合历史数据来聊聊这个话题。

10月行情回顾

10月行情,A股先扬后抑,白马蓝筹跌跌不休,持续的震荡让许多小伙伴彻底迷失了方向。

随着北向资金的大幅净流出,市场情绪降至冰点,以贵州茅台为代表的白马股接连倒下。临近月底,指数呈现逐步滑落走势。

从主流指数来看,10月科技成长风格领涨,大盘蓝筹跌幅居前。其中,科创50指数不负众望,以 8% 的月度涨幅高居榜首,中证500月涨幅近 2% 。蓝筹风格的沪深300和上证50月跌幅居前,严重跑赢大盘。其中,上证50大跌 12% ,沪深300下跌 8% ,均创下近3年来的新低。

姥姥不疼舅舅不爱的港股市场,10月跌幅更是惊人,创出了自2008年以来的近14年新低。恒生指数月跌幅达 15% ,恒生国企指数大跌 16% ,恒生科技指数重挫 17% ,年内腰斩。

主流宽基指数10月涨跌幅一览

从行业板块来看,申万31个一级行业板块跌多涨少,仅有9个板块上涨,有22个板块出现下跌。信创概念一骑绝尘带动 计算机 板块大火,以 16% 的月涨幅强势领跑。月度跌幅最大的板块分别为 食品饮料 板块,月跌幅高达 22% ,其中浓眉大眼的贵州茅台月跌幅 28% ,历史罕见。

未来有何期待?

海外市场方面,美联储11月加息将水落石出。国内市场方面,上市公司三季报披露完毕,炒年报的预期将在11月中下旬拉开帷幕。

经历连续调整后,A股11月行情值得我们期待。

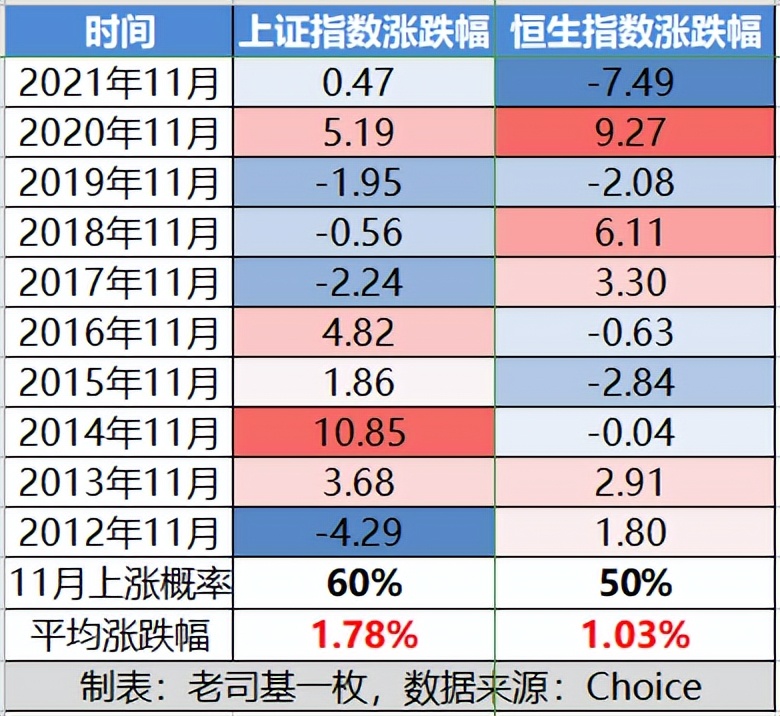

近10年沪指和恒指11月涨跌情况统计

数据显示,最近10年来,A股和港股11月上涨概率均超过 50% 。近10年A股表现稍好一些,上涨概率达到 60% ,平均月涨幅为 1.78% 。其中,最大涨幅发生在2014年11月,涨幅 10.85% 。最近两年,A股在11月均出现上涨。港股市场,平均月涨幅为 1.03% ;最大涨幅发生在2020年11月,月涨幅为 9.27% 。

哪些板块能爆发?

老司基拉了一下最近7年(2015年-2021年)申万31个一级行业的月度涨跌幅情况,表现最好的前三大行业如下。

2021年11月最好前三: 国防军工 (12.98%)、 环保 (9.77%)和 有色金属 (8.84%);

2020年11月最好前三: 有色金属 (20.51%)、 石油石化 (16.49%)和 煤炭 (15.42%);

2019年11月最好前三: 建筑材料 (5.26%)、 电子 (3.6%)和 钢铁 (2.28%);

2018年11月最好前三: 综合 (11.22%)、 通信 (7.05%)和 电力设备 (6.8%);

2017年11月最好前三: 钢铁 (9.69%)、 煤炭 (2.62%)和 银行 (2.56%);

2016年11月最好前三: 建筑装饰 (14.87%)、 家用电器 (9.38%)和 钢铁 (7.31%);

2015年11月最好前三: 综合 (17.49%)、 电子 (14.14%)和 基础化工 (9.38%)。

最近7年行业板块11月涨跌情况统计

综合来看,老司基个人认为以下两大方向11月最值得关注:

一是,中概互联板块

不得不说,概帮弟子2022年过得实在太憋屈了。

从去年2月至今,中概互联一直被按在地板摩擦。10月份,随着港股创下2008年以来的近14年新低,中概互联更是成为调整重灾区。看着指数一路新低,很多小伙伴彻底慌了,估计很多已不记得当初买入逻辑是什么了。

老司基看了一下,截至10月底,几大跟踪互联网科技龙头公司的指数2022年的跌幅均超过40%,其中恒生科技指数(HSTECH)跌幅达 50% 。从2021年高点算起,跌幅更加惊人,中证海外中国互联网指数(H11136)跌幅高达 78% ,中证海外中国互联网50(H30533)、恒生互联网科技业指数(HSIII)及恒生科技指数等跌幅均超过 73% 。

中概互联里面的龙头,像腾讯的股价从750港元一路干到了200港元以下,最大回撤 74% ,史上难见。许多人相信,在这轮经济寒冬中,以腾讯为代表的互联网龙头不会就此倒下。

老司基觉得,近期港股大规模下挫不是基本面问题,而是美联储大幅高频次加息背景下,资金不断外流带来的恐慌情绪叠加的结果。随着影响情绪面的风险因素趋于平静,以及宏观和基本面因素的逐渐好转,中概互联有望成为港股反弹行情的催化剂。

相关基金包括: 场内基金有,易方达中概互联50ETF(513050)、华夏恒生互联网ETF(513330)、广发中概互联ETF(159605)、华夏恒生科技ETF(513180)、易方达恒生科技ETF(513010)等;场外基金有,交银中证海外中国互联网指数(164906)、天弘恒生科技指数A(012348)和华夏恒生互联网ETF联接基金A(013171)等。

二是,券商板块

渣男券商板块从2020年7月至今,像死鱼一般沉寂,鲜有持续表现。

不过,最近随着市场再次探底,券商板块却频频异动,消息面也传来利好。

10月31日,外界期盼已久的科创板做市商制度正式开闸。

做市制度对于很多券商而言并不陌生,科创板做市制度的推出给各家券商提供了更大的发展机遇。我国券商的重资产业务结构也有望发生重大变化,从过去以自营为主转向以做市商和代客业务为主,提升业绩确定性。

从最新披露的三季报业绩来看,券商板块整体表现不佳,仅3家券商在前三季度的净利润同比增速为正。头部券商也呈现“冰火两重天”,东方财富净利润同比增长6%,中信证券净利润同比下滑6%,海通证券则同比大跌49%。

市场人士指出,券商业绩不佳主要系第三季度权益市场震荡下行,市场投资情绪消极拖累经纪业务。同时,自营业务也受主要指数下行拖累。但展望四季度,券商各项业务有望环比改善。

从行业基本面来看,投资者更不应悲观,从转融资业务试点+定向降息、扩大两融标的范围,到科创板做市商业务正式展开,以及全面注册制或将在金融服务实体经济大背景下尽快推出,政策力度不应忽视。

从估值水平来看,目前券商板块最新市净率(PB)仅为 1.18倍 ,处于历史估值百分位的 1% ,低于历史上99%的时间,也大幅低于板块PB平均估值的 1.95倍 ,有大把的估值修复空间。

相关基金包括: 场内投资者可交易ETF基金,国泰证券ETF(512880)、华宝券商ETF(512000)规模居前,最新规模均超200亿元,流动性好;场外投资者可借道指数基金进行定投布局,如南方中证证券公司ETF联接A(004069)、华宝券商ETF联接A(006098)和招商中证证券公司(161720)等。

杪秋霜露重,晨起行幽谷。

转眼已是深秋,我们仍然在奋斗。

无论道路多坎坷,我们并肩前行,绝不退缩。