这里的股票是主要国家的股票指数,从长期投资收益的角度来看,比起同一个国家的其他资产,是有明显优势的。

中金统计了2003至今我国大类资产回报的情况,万得全A指数的收益率是可以“追着”GDP跑的,和投资者平时的印象可能不太一样,从收益率角度看,万得全A指数甚至要优于中国的房产均价指数(不含投资杠杆)。

当然,即使从近20年的时间跨度看,股票资产的波动也是非常剧烈,和大家公认赚钱效应非常好的房产不一样,后者的波动要小得多。如果从更长的时间周期去看大类资产的表现呢?

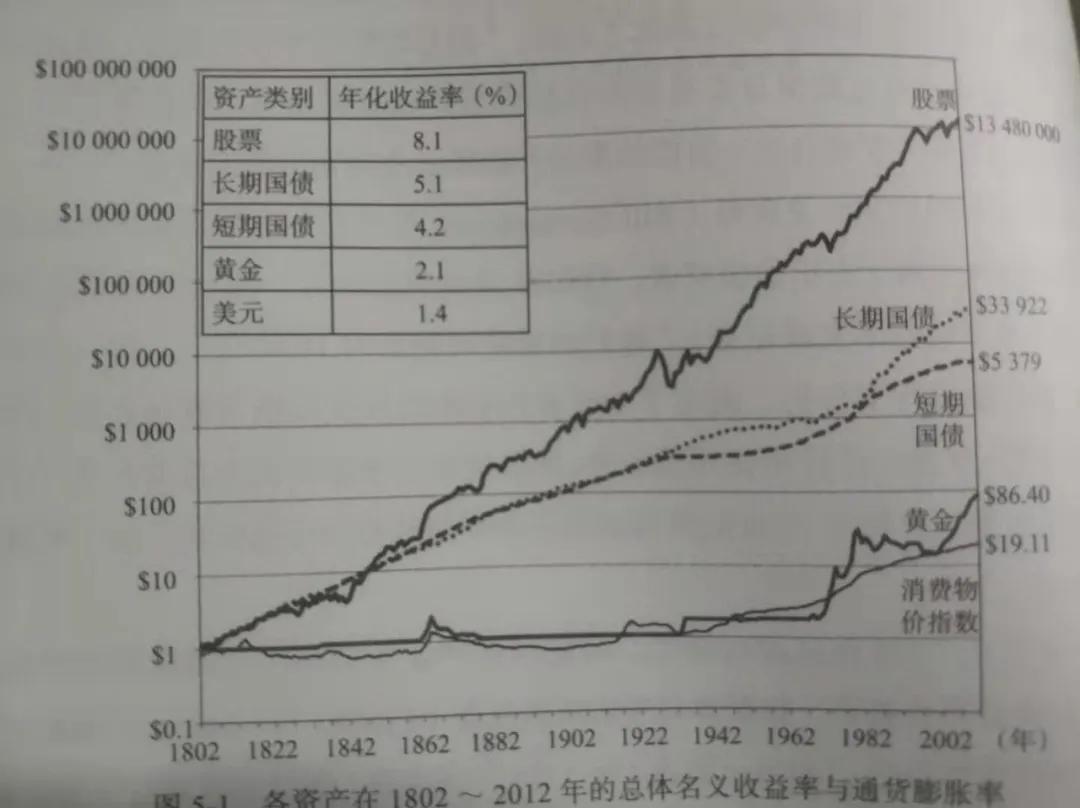

《股市长线法宝》第5版 78页

沃顿商学院的西格尔教授(Seigel)在过去几十年里兢兢业业地收集了美国过往200多年时间里各个大类金融资产的表现,把它们绘制成图表,这些数据可以回溯到1802年。

在过去两百多年的时间里,被大家认为最“保险”的现金在200年时间里丢失了95%的价值(购买力角度)。 其中一个原因就是通货膨胀。在美国过去两百年里,通货膨胀每年以1.4%的速度增长,也就是购买力确实是每年在以1.4%的速度降低。这个1.4%经过两百年之后,就让1元变成了5分,价值几乎消失。另外一个原因,就是GDP增长。美国的GDP在过去两百年里大约增长了33000多倍,年化大约3%多一点。

长期看,股票为何可以跑赢其他资产大类?将“股票”两字拆解开:股,有股权属性;票,具有票据交易属性,也就是可以交易的股权。

股票资产的长期持续收益来源是股票的股权投资属性。 买入股票的本质就是买入上市公司的一部分股权,在经济持续增长中分享上市公司盈利的权力。

其次,才是股票资产的票据属性,决定了股票价格围绕股权价值进行周期性波动。

图片来源:谢诺辰阳

可以确认的是,国家的经济是持续的周期性向上发展的,这是来源于人类社会持续增长的产品和服务的总量还有法币不断印发。创造GDP的有4个主体:政府部门、非盈利部门、企业和个人。假设我们可以把一个国家或者地区所有企业的股份都买进来,那就可以分享到这些企业未来的盈利。如果一直持有这些企业,盈利增速大概率能快过这个国家或者地区的经济增长速度,因为在创造GDP的主体中,企业是盈利能力最好的。

进一步假设,如果买入的是一个国家或地区全部的上市企业股份呢?企业上市毕竟是有门槛的,等于又经过了一层筛选,我们可以认为它的盈利能力、营收状况或者市场占有率等各方面都是要好于所有企业的平均水准。这样就有更大概率会跑赢这个国家或者地区的经济增长速度。

简单说,股票实际上是代表市场里规模以上的公司,而GDP的增长很大程度上是由这些公司财务报表上销售额的增长来决定的。 当然也可以更进一步,选择盈利能力优秀且估值合理的上市企业股票去长期持有。

图片来源:谢诺辰阳

为了让自己的资产增值速度跟得上国家经济发展的增速,为了能够对抗通货膨胀对资产购买力的侵蚀,买入并长期持有优质的上市企业股票是可行的方式之一。