01

山西省属煤企债券信用恢复情况几何?

从山西省副省长发声确保国企债券“零违约”,到国运公司承诺省属企业债券刚兑,再到诚意满满的信评大会和金融机构陆续表态支持,市场对于山西省煤企信用资质的认知也在逐步修复。 从利差数据来看,截至2021年8月初,晋控煤业利差已经较2020年最高点修复近400bp,华阳新材料、潞安化工、晋控电力及山煤集团利差也较2020年最高点修复超过120bp,并且进入8月份以来修复进程明显加快。

永煤事件以来,山西省国运公司用实际行动支持省内煤企度过难关。 早在2020年11月,山西国运公司公开表态省属企业债券不会出现一笔违约;此后在多次煤企与金融机构达成战略合作协议中,国运公司均发挥了重要作用,并推出折价债券回购机制,稳定山西煤炭债二级市场价格。 整体来看,山西省属煤企资产划转方案愈加清晰,且确立了统借统还的债务偿还机制,未来可持续关注国运公司对于省属煤企的后续支持。

资料来源:wind,华西证券研究所

资料来源:华西证券研究所整理

从整体成交数据来看,山西省煤炭债高估值成交金额占比已经回落至永煤事件前水平;成交净价平均值至8月上旬已回升至近99元,较3月份最低点94元恢复明显,但仍有上升空间。 分煤企来看,焦煤、山煤8月份平均成交净价均在100元上方,晋控煤业/电力/装备制造8月份以来成交平均净价也基本恢复至99元上下,而潞安、华阳新材料8月上旬平均成交净价分别为98元上下。

另一个值得注意的现象是,山西省煤炭债低估值成交占比已经完全压过高估值成交占比。 进入8月份,山西省属煤炭债低估值成交占比达到34%,高估值成交占比则仅为8%。低估值成交占比走高印证目前山西煤炭债估值修复速度并不能完全反映交易情绪的演化速度,主动配置盘在明显增多。

资料来源:wind,华西证券研究所

一级、二级市场的联动修复吹响了山西省煤企信用资质向好的“冲锋号”。 根据统计,从去年11月至今年6月,山西省属煤企债券净偿还已经超过1000亿元,在市场对于煤炭债最悲观的时刻保持了每期债券的正常兑付。进入7月以来,山西煤企一级市场发行情况明显回暖,仅7月份老七大煤企债券发行量达到了155亿元,超过1-6月发行总额;此外8月前12天,山西省属煤炭债发行量也已经达到95亿元,8月份有望突破年内发行量新高。

新发债券期限成本亦有明显改善。 从期限来看,6月份以来山西省属煤企新发1Y+债券明显增多,6-8月共发行期限一年以上债券130亿元;从成本来看,仅观察期限1年以内债券,各家发行人7月份以来债券发行成本也有明显下降。

资料来源:wind,华西证券研究所

评判信用资质修复的另一大抓手便是债务规模、结构的改善。 从煤企债务结构来看,山西省属煤企有息债务2015年以来首度压降。 截至2021Q1, 山西省属煤企有息债务规模1.08万亿元,较2020年末压降369亿元,按照加权融资成本5%估算,年内可节省利息费用近20亿元;此外短债占比也由2020年末42%压降至2021Q1的40%。 分煤企来看,除焦煤外,其他煤企2021Q1有息负债较2020年底均有所压降。

永煤事件以来,各家煤企债务结构中直融占比亦有所压降。 根据统计,去年11月以来,山西省省属国企债券净偿还额已经达到1193亿元,山西省省属煤企债券余额/有息负债余额从2020年底35%压降至2021Q1的31%,仅一季度省属煤企债券余额压降规模达到527亿元。

需要注意的是,山西省属煤企部分以债券形式存在的债务向有息债务或经营性债务腾挪。 山西省属煤企债券压降主要通过三种方式:

①债券向银行*款贷**、非标进行腾挪。 山西省属煤企2021Q1短期借款+长期借款较2020年末增长344亿元,长期应付款(主要为融资租赁)同样增长34亿元;

②债券向经营性债务腾挪。 2021Q1山西省属煤企应付账款较2020年底增长90亿元,其他应付款(含部分向其他企业的资金拆借)较2020年底增长51亿元;

③主动压降债务,实现债务规模整体压降。 2021Q1山西省属煤企债券压降规模为527亿元,除通过有息债务内部腾挪、向经营债务腾挪方式外,净偿还规模估计在50亿元左右。

资料来源:wind,华西证券研究所

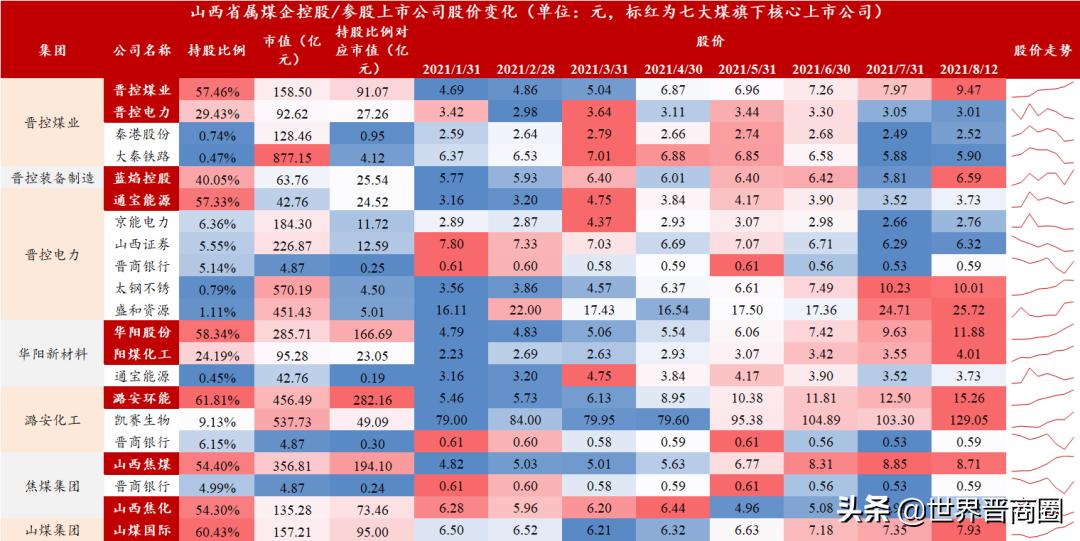

旗下上市公司层面来看,受益于上半年煤价高位,山西省属煤企旗下核心上市公司股价大部分涨势喜人。 晋控煤业、华阳股份、潞安环能、山西焦煤等上市公司股价均有接近或超过100%的涨幅,且股票质押率并无明显变化。

资料来源:wind,华西证券研究所

山西省属煤企年内4波债券到期高峰已经平稳度过前3个,最后一波到期高峰在10月,整体到期压力较上半年缓解。 山西省属煤企2021年债券到期高峰分别在3月、4月、7月、10月,其中前三个月均已经平稳度过。 整体来看,8-12月份山西省属煤企月均到期181亿元,较1-7月月均到期190亿元小幅降低 ;分煤企来看,晋控煤业8-12月到期压力要略高于上半年(月均到期较1-7月高10亿元左右)。 但考虑到晋控煤业统筹晋能控股主要煤炭板块现金流,且其再融资能力已逐步恢复(7月-8月上旬已累计发行债券80亿元),我们认为其年内债券偿还压力较上半年边际缓解。 整体来看,山西省煤炭债下半年到期绝对压力较上半年边际小幅降低,且考虑到一级市场陆续恢复及金融机构逐渐进场,我们认为下半年山西煤企整体偿债环境与上半年相比已有明显改善。

资料来源:wind,华西证券研究所

整体来看,山西省省属煤企信用资质正在脚踏实地恢复过程中,目前除焦煤、山煤平均成交净价已经较高外,其余煤企债券净价虽已经有明显恢复,但依然有上涨空间。目前来看,山西省内煤企统借统贷方案已经落地,不排除后续国运公司对于煤企资产负债划转过程中面临的煤企债务偿还事项进行进一步支持。

此外站在信用债市场角度来看,城投债目前面临严监管,或面临估值调整;而地产债近期信用风险逐渐暴露,机构主流观点以排查风险减配为主。在此时点,新一轮资产荒已经到来,煤炭债的配置价值更加凸显,而二级市场仍具备较大修复空间的山西省煤炭债,其投资机会值得投资者进行关注。

02

风险提示

数据统计不全或存在误差。

03

相关研究

【华西固收研究】煤炭行业信用分析面面观——产业债分析手册(二)20200420【华西固收研究】恳谈会后信用恢复几何?(二) ——山西篇20210704【华西固收研究】山西煤炭债近期成交情况几何?20200510【华西固收研究】山西煤炭债到期节奏、近期成交及省内重点国企、金融机构梳理20210317

注:文中报告节选自华西证券研究所已经公开发布研究报告,具体报告内容及相关风险提示等详见完整报告。

分析师:樊信江 分析师执业编号:S1120519100006

邮箱:fanxj@hx168.com.cn

分析师:颜子琦 分析师执业编号:S1120520010001

邮箱:yanzq@hx168.com.cn

分析师:孙嘉伦 分析师执业编号:S1120520120001

邮箱:sunjl@hx168.com.cn

分析师:张伟

分析师执业编号:S1120521080001