市场

——在12月,预计“新二十条”优化过程中将逐步形成常态化防控的新稳态,房地产“十六条”等稳增长政策执行过程中也将逐步形成经济弱势恢复的新稳态,新稳态渐行渐近,将夯实经济中期修复的基础;美元加息节奏拐点确立,国内货币政策集中发力,提供A股估值修复的支撑。当前市场特征亦表明A股中期全面修复的趋势高度明确,只是短期修复节奏有所放缓。

——A股估值水平周期波动,当前PE/PB、股债收益比、风险溢价率等指标均处于周期底部。当前经济正走向复苏早期,A股趋势向好。稳增长政策正在持续加码,

——最近两三周,价值风格比较强势。

A股有价值、成长风格轮动的特点。

2016-2018年,是连续三年,价值风格跑赢成长风格。

2017年基金收益冠军,也是价值风格的基金经理。

2019-2020年,连续两年成长风格大涨。像芯片新能源,都是成长风格为主。

到了过去1年,成长价值风格差别没有那么大,互有胜负。最近几个月价值相对强一点。

其实从投资的角度,我们也无法预测未来哪一种风格一定会更强势。长期看,成长和价值收益又差不多。

在组合中,我们要根据这两种风格的估值来分配比例。哪种风格估值相对更低一些,组合就要适当的提高配置比例。

——股票市场这几天比较坚挺。不过有的朋友会发现,这两天,债券市场又有波动了。

原因是利率。10年期国债收益率,不声不响的反弹到了2.92%,再创最近大半年的新高。

A股10年期国债收益率:

(1)过去几年,平均在2.8%-3.3%上下波动。

如果低于2.8%算是偏低,高于3.3%算是较高。像去年最高的时候,是达到了3.3%以上的。

(2)如果10年期国债收益率从低变高,像最近,从2.7%反弹到2.9%,大家会看到不少纯债基金、纯债理财下跌。

(3)就当前来说,长期纯债基金、纯债理财的性价比还不太高,到3.3%以上再考虑相对合适。

行业

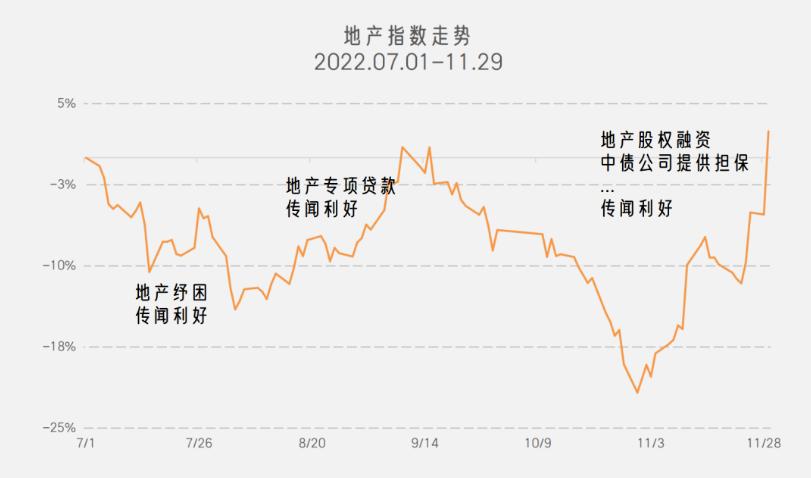

房地产

——今年以来已有近50城发布超百条限购优化政策,其中放松限购的省会城市多达16个。业内认为,市场需求还有进一步释放的空间,各地新政最多给予市场“企稳”的可能,要全面刺激需求回升还有难度。楼市下行压力和潜在风险已由原来非热点城市逐步向热点城市蔓延,这是热点城市政策局部松绑的核心原因。展望后市,11月-12月整体房地产市场有望实现真正“见底”,市场复苏行情也将正式开启。

——11月28日,证监会5条措施出台,标志着房企融资“第三支箭”正式落地。此次政策明确,恢复上市房企和涉房上市公司再融资。此类资金的投入方向是明确的,即主要是用于保交楼、补充流动性资金、偿还债务。这三个工作是今年困扰房企的“三座大山”。

本次政策明确指出资金引导至“保交楼、保民生”,用于存量房涉房项目,最受益的环节将是偏竣工端,利好玻璃及消费建材后周期龙头;建筑等地产链上下*行游**业同样可获得再融资放开支持,利好资产状况良好的建筑建材龙头企业;多家建筑央企涉及房地产业务,可通过再融资募集资金加速主业开拓。

本次再融资放开,可以募集配套资金,对于房企降杠杆有极大的作用,但募集的资金,若用于存量项目,则不能用于扩张,因此,本次再融资的放开,更多的是有利于中小市值央国企。

——最近25天,地产行业的政策利好不断,一个比一个大,政策信心直接拉满!

这么多政策,又是“射箭”、又是授信、又是股权融资的,看上去天花乱坠,其实总结起来很简单:

一是给实实在在的房企钱,让它们干活。

二是帮房企发债,既能开工,又能帮他们融资。

三是金融机构别装死了,赶紧给房企*款贷**。

今年以来,房企一直就嚷嚷着没钱开工,为此还闹出不少风波,这也导致房企供给端不畅,房企的信用受到很大影响(说人话就是房子盖不动,烂尾楼多了可能会让房企破产)。

而需求端,房子又卖不动,光出不进,房企也很难维持。所以,今年以来房企的股价受到供需两端的好转和恶化反复拉扯,波动很大。

而11月以来密集的政策,就是从供给端把地产狠狠的推了一把,让地产直接起飞!

到此时此刻,我想谁也不能否认政策的信心和力度,政策端肯定是没问题了,那么可以说地产板块从此畅通无阻,再无羁绊了吗?

我想并不能,因为在当前小作文满天飞的行情里,地产的“炒作”性质实在太强。

这些传闻或早或晚,多数都证实了。这么一来地产板块就陷入了循环:出一个小作文,炒一波,然后下跌,再指望下一个小作文。

但问题在于,炒着炒着,大家就忘了,地产的根本,是盖房子,和卖房子。但现在房子并不好卖...

总而言之,现在的地产,似乎没人在乎需求(销售)端怎么样(虽有需求端也有政策刺激,但效果不佳。),大家都是炒一波行情,过把瘾就走。

海运

当前,世界主要经济体GDP增速明显放缓,美元快速加息并引发全球货币流动性收紧。叠加新冠疫情和高通胀影响,外部需求增长表现低迷。同时,国内经济增长面临的挑战也有所增加。全球经济衰退预期增强给全球贸易和消费需求带来一定压力。整体判断,四季度集装箱行业仍处于“退潮”阶段,向上预期仍缺少有力支撑,海运运费整体下行承压。

电池

锂价持续处于高位,由于成本低等优势,钠电池取代锂电池的声音也此起彼伏。

业内称,锂矿等原材料价格飞涨,使得锂电池的生产成本和制备成本都比较高。专家表示,目前钠电产业化还在起步阶段,市场成熟还需要一定时间,未来钠和锂有望形成互补格局。

光伏

今年以来,硅料价格持续上涨,光伏组件持续承压,并抬升了光伏电站建设成本,影响了装机需求。对于硅料价格未来走势,硅料价格在高位盘旋数月后,目前市场价格下行趋势愈发明朗。

半导体

由于需求疲软,库存高企等因素阻碍,预计2023年半导体总销售额将减少5%。

但经历2023年的周期性下滑后,预测半导体销售额将出现反弹,并在未来三年实现更强劲的增长。到2026年,半导体销售额预计攀升至8436亿美元,年复合增长率为6.5%。

元宇宙

预计2022年全球VR装置出货量约858万台,同比减少5.3%。主要是高通胀冲击终端市场消费力道、品牌厂商延迟或并未推出新品,以及Meta定价策略调整所致。

受惠于Sony PS VR2、Meta Quest 3等新产品问世,预计2023年VR装置出货量将回升至1035万台,同比增长20.6%。

钢材

下半年以来中国钢材出口数量及价格呈现下滑趋势。

11月国内钢材价格上涨叠加人民币升值,热轧板卷等主要出口品种价格上涨、竞争优势下滑,短期钢材出口将继续承压。

印度出口资源将重新抢占国际市场,尽管短期内影响有限,但明年或将对我国钢铁产品出口造成一定冲击。

产品

招商仁和金盈卫(理财保险)

① 稳健收益,复利利率3.5%,收益绝对兑付~

② 收益处于全市场第一梯队,余额宝、大额存单在它面前也是渣渣~

③ 可以随时减保,很灵活,不怕钱要急用!

④ 招商仁和人寿保险公司承保,背靠国务院,值得信赖!

不过我依然建议大家用闲钱来配置,虽然可以减保, 但不要有“刚存进去就拿出来”的操作,这样是拿不到长期收益的。

知识

逆周期行业

一个国家的经济周期,包括复苏、繁荣、滞涨、衰退四个阶段,周期行业就会随着周期盛衰而涨落,而逆周期股就是和经济繁荣的时候,股价表现一般,不涨也不跌。经济不景气的时候股价不跌可能还会逆市而涨。

逆周期股常见在这几类板块上:如:农业板块,养殖业板块、医疗板块,环保板块,食品板块、影视娱乐或游戏板块等,因此可以看出逆周期板块主要是和生活息息相关的行业,不会因为经济不好就出现没有需求的情况。

从严格的意义上来讲,没有完全的逆周期行业,毕竟在经济形势不好的时候,能够一直保持逆流而上的行业是很少的。只是有部分行业受到经济不景气的影响比较小,而即使经济再不景气,刚性需求的东西还是不能少的。就如生病了看医生,不可能因为经济不好就不去看医生。

顺周期行业

顺周期板块包括:金融、房地产、基建、石油化工、有色金属等,顺周期行业板块是指跟随经济周期而运作的行业板块,当经济景气时行业板块也能获得较好的利润,当经济不景气时行业板块利润也不景气,行业板块利润根据经济周期不停切换。

热点

——《三体》动画12月3日将在B站开播,引发全球粉丝关注。 业内表示,随着《三体》动画这类高投入、高关注作品的开播,中国动画正从过去以低幼化内容为主的1.0阶段,转变为以成人向为主的2.0阶段。在此基础上,越来越多的中国动画团队开始拓展海外市场。可以预期的是,中国动画将再次迎来高光时刻。